- 保険

- 生命保険

70歳以上が入れる死亡保険はある?保険の種類と選ぶポイントを解説!

70歳以上でも入れる死亡保険はある?

70歳以上はどんな死亡保険に入るべき?

万一の病気や事故に備えて保険への加入を検討していても、70歳以上でも死亡保険に入れるのかわからず悩む人も少なくありません。

今回は、70歳以上が加入できる死亡保険の種類と選ぶポイント、70歳以上で死亡保険に加入すべき人の特徴などを詳しく解説していきます。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 任意整理でエポスカードはどうなる?任意整理するか悩んだら早めの対処がカギ 2025.04.23

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

この記事の目次

70歳以上でも死亡保険に加入できる?

厚生労働省の令和3年の発表では、日本の平均寿命は男性が81.47歳、女性は87.57歳でした。

保険会社や保険の種類にもよりますが、一般的には満85歳を上限とする死亡保険が多いため、70歳以上でも死亡保険への加入は可能です。

また、持病や既往歴から加入が難しいと感じる人向けに、告知項目の少ない『引受基準緩和型死亡保険』や告知の必要がない『無選択型死亡保険』などもあります。

70歳以上で万が一の時に備えて死亡保険に加入しておきたい人は、加入可能な死亡保険の種類をチェックしておきましょう。

70歳以上が加入できる死亡保険の種類

死亡保険とは、被保険者が死亡した場合や所定の高度障害になった際に保険金が支払われる保険を指します。

死亡保険には様々な種類がありますが、70歳以上でも加入が可能な死亡保険の種類を見ていきましょう。

終身死亡保険

終身死亡保険とは、保障期間が一生涯続く死亡保険です。

貯蓄型の保険とも言われ、解約時にも解約返戻金があるなど必ずお金を受け取れるのが最大の特徴となります。

| メリット |

| 🔶 保険料が掛け捨てにならない 🔶 保険料が変動しない 🔶 保障が一生涯受けられる |

| デメリット |

| 🔷 保険料が比較的高い 🔷 払込期間や死亡年齢によっては元本割れする可能性がある |

定期死亡保険と比較すると保険料が割高になる傾向はありますが、その分保障が一生涯受けられるので、のこされる家族のために保障の準備をしておきたい70歳以上にはおすすめです。

定期死亡保険

定期死亡保険とは、保障期間が一定期間に定められている死亡保険です。

掛け捨て型の保険とも言われ、安い保険料で大きな死亡保障を準備できるのが最大の特徴となります。

| メリット |

| 🔶 保険料が比較的安い 🔶 十分な保障を準備しやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 満期時に更新ができなくなる 🔷 支払い事由がないとお金が受け取れない |

終身死亡保険の同程度の保障内容と比較すると保険料が安いため、月々の負担を軽くして十分な保障を準備できます。

ただし、保険料は掛け捨てのため保障期間中に病気・ケガ・死亡などの支払い事由がなければ受け取れるお金はなく、70歳以上で加入すると満期時の年齢を理由に保険の更新ができません。

70歳以上から死亡保険に加入する場合は、終身死亡保険の方がおすすめと言えるでしょう。

引受基準緩和型死亡保険

引受基準緩和型の保険は、一般的な保険と比較して告知項目を少なくし、持病がある人でも加入しやすくした保険です。

| メリット |

| 🔶 終身型と定期型の2種類から選べる 🔶 通常の保険より告知項目が少ない 🔶 加入前の持病(既往歴)も保障対象に含まれる |

| デメリット |

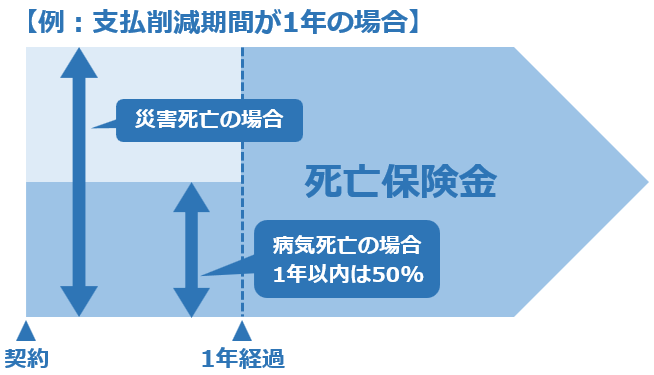

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間は給付額が削減される商品もある |

他の保険よりも保険料が割高に設定されていますが、終身タイプと定期タイプがあり自分に合った保険を選択可能。

また、保険によっては加入から一定期間は病気死亡時の保険金が半額となる『支払削減期間』が設定されている商品もあるので、加入前にしっかりと確認しておきましょう。

引受基準緩和型の保険は、既往歴のある病気も保障対象に含まれているので、持病の悪化や再発が不安な70歳以上も安心です。

● 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

● 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知項目は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

無選択型死亡保険

無選択型の保険は、引受基準緩和型の保険でも加入できない健康状態であっても、年齢などの条件を満たしていれば加入できる告知の必要がない保険です。

| メリット |

| 🔶 加入時に健康状態の告知が不要 🔶 持病や既往症があっても加入できる 🔶 年齢による加入制限がゆるい |

| デメリット |

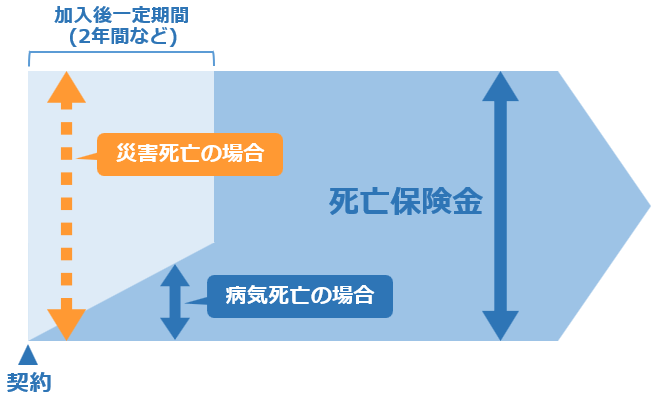

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間内に病気で死亡すると支払った保険料相当の保障となる |

無選択型保険の保険料は引受基準緩和型保険よりもさらに割高で、保障内容も通常の生命保険と比べて少額に設定されている商品が多くなっています。

また、加入後一定期間内の災害以外の病気による死亡時には支払った保険料相当の保障となるので注意が必要です。

無選択型保険への加入は、引受基準緩和型保険への加入が難しい人が貯蓄や健康状態を踏まえた上で最後に検討すべき保険だと言えます。

葬儀保険

葬儀保険とは、主に葬儀費用に備えるための死亡保険で、医師の診査不要の告知のみで加入年齢制限もゆるいため70歳以上でも加入がしやすい保険です。

| メリット |

| 🔶 加入時に医師の診査が不要 🔶 高齢で持病があっても加入しやすい 🔶 少額から加入可能 🔶 1年など短期で更新されるので保障内容の見直しがしやすい |

| デメリット |

| 🔷 保険料が掛け捨てになる 🔷 高齢になるほど保険料が高くなる、もしくは保険金額が少なくなる |

葬儀保険は少額短期保険に含まれ、一般的な保険よりも安い保険料で1年など一定期間保障を受けられる定期型の商品が多くなっています。

ただし、保険料は掛け捨てになるため解約時や満期時の返戻金はありません。

葬儀費用は平均総額で100万円前後かかるケースも多いため、のこされる家族のために葬儀費用を備えておきたい人にはおすすめです。

70歳以上が死亡保険を選ぶ時のポイント

死亡保険に加入する目的を明確にしておく

70歳以上で死亡保険への加入する際は、保険金を『誰に』『何の』ために備えておきたいのかを明確にし、目的に合った保障内容の保険を選びましょう。

✅ 遺族の生活費のため

✅ 死亡時の葬儀費用のため

✅ 相続対策のため

金融機関は死亡を確認した時点で口座を凍結してしまい解除には時間がかかりますが、死亡保険金は申請から1週間前後で受取人に支払われるため、万一の時の金銭的不安を軽減できます。

また、死亡保険金には相続税の非課税枠があるため、余剰資金がある人は相続対策として保険の加入を検討しても良いでしょう。

現在の健康状態を把握しておく

現在の自分の健康状態を把握しておくと、加入しやすい保険の選択肢を絞りやすくなります。

70歳以上で持病や既往歴がない人は、特別な加入要件が必要ない一般の死亡保険への加入も検討できるでしょう。

主な告知項目や加入の審査基準は、各保険会社のパンフレットや申込書に記載されているので、事前に確認しておくのがおすすめです。

70歳以上で死亡保険に加入すべき人の特徴

70歳以上で死亡保険に加入するメリットがある人には、以下のような特徴が上げられます。

✅ 十分な貯蓄がない人

✅ 遺族に生活費や資金を残したい人

✅ 余剰資金があり相続対策がしたい人

70歳以上では、病気やケガでの入院費用や死亡時の葬儀費用など、突然高額なお金が必要になるリスクも上がってきます。

十分な貯蓄がなかったり、のこされる家族がすぐに使える資金を備えておきたい人は、死亡保険に加入するメリットが大きいでしょう。

余剰資金が十分にある人も、相続対策として死亡保険への加入はおすすめと言えます。

70歳以上が入れる死亡保険:まとめ

死亡保険は70歳以上でも加入できる商品も多く、持病や既往歴があっても加入可能な死亡保険もあります。

死亡保険には様々な種類があるので、保険への加入目的を明確にして自分に合った保険を選ぶのがおすすめです。

のこされる家族のために保障を準備しておきたい人は、70歳以上でも死亡保険への加入を検討してみてはいかがでしょうか。