- 保険

- 学資保険

妊娠中でも学資保険に加入できる?妊娠中に加入するメリットを解説

妊娠中でも学資保険に加入できる?

妊娠中に学資保険に加入するメリットは?

妊娠中に学資保険に加入できるのかわからず、悩んでいる人は少なくありません。

本記事では、妊娠中の学資保険加入のメリットや学資保険の注意点について解説。

学資保険加入を検討している人は必見です!

この記事の目次

学資保険は妊娠中でも加入できる?

学資保険は妊娠中でも加入可能

学資保険とは、将来の子どもの教育資金を貯めるのが目的の保険商品です。

子どもが小さい頃から大学進学などのゴールに向け保険料を積み立てる学資保険では、出生前加入特則を付ければ妊娠中でも加入できます。

出生前加入特則

出産予定日の140日前から保険に加入できる特則

ただし特則の付帯に関する細かい条件は保険会社ごとに異なるので、契約前にまず保険会社へ妊娠中でも加入可能か確認しましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年05月01日~05月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

妊娠中に学資保険に加入するメリット

加入が早いと保険料が安い

学資保険では子どもが小さいうちから、ゴールに向けて保険料を積み立てていきます。

学資保険に早く加入する=払込期間が長くなるため、妊娠中に学資保険へ加入すれば月々の保険料は安くなりやすいです。

妊娠中に加入すると保険料の運用期間も長くなるので、返戻率も上がりやすいでしょう。

返戻率とは

支払った保険料総額に対し、受け取れる満期保険金等の総額を割合で表したもの

=返戻率(%)

学資保険の返戻率は100%だと、払込保険料総額と同額の祝い金や満期保険金を受け取れます。

100%を超えると払込保険料総額より受け取れるお金が多く、100%を下回ると払込保険料総額より受け取れる金額が少ない(元本割れ)です。

株式会社トイントの調査によると、学資保険の月々の支払額の割合は下記の通りでした。

| 保険料の月額 | |

|---|---|

| 10,000円~19,999円以下 | 46.70% |

| 5,000円~9,999円以下 | 19.23% |

| 20,000円~29,999円以下 | 9.34% |

| 30,000円以上 | 3.85% |

| 4,999円以下 | 1.65% |

学資保険は月々1万~2万円支払う人が最多で、約46%と半数を占めています。

保険料の負担が大きいと途中解約しかねないので、学資保険に加入したい人は自分にとって無理のない保険料はいくらか考えましょう。

学資保険の選択肢が豊富

学資保険は親にも子どもにも年齢制限があり、加入が遅くなるほど選択肢は減ります。

✅子どもは出生140日前~6歳や7歳まで

✅契約者の年齢は男性55〜60歳まで

✅女性は60〜65歳まで

※商品ごとに制限される年齢は異なります

子どもの出生前の加入を躊躇する人でも、妊娠中に様々な学資保険を比較しましょう。

子どもが生まれてからはゆっくり検討する時間を確保しにくいので、妊娠中にある程度選んでおけばスムーズに加入できます。

妊娠中から保障を受けられる

学資保険は、保険料払込免除特則を付帯できる商品やそもそもセットの商品が多いです。

保険料払込免除特約とは

契約者(原則として親)が死亡もしくは高度障害になった場合、以後の保険料を支払わなくても満期保険金を受け取れる保障機能。

親権者に万一があっても将来の教育資金を確保できるのは学資保険の大きなメリットで、加入すれば生命保険料控除も利用できます。

生命保険料控除とは

納税者が生命保険料、介護医療保険料および個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。引用:国税庁

自分で預金口座にコツコツ貯める方法だと所得控除は受けられないですが、学資保険に加入すれば契約者は生命保険料控除を受けられます。

学資保険に加入し保険料を支払い続けている間は、毎年の所得控除が可能です。

※一時払いだと所得控除を受けられるのは学資保険に加入した年のみ

妊娠中に学資保険に加入する注意点

出産後に手続きが必要

妊娠中に学資保険に加入すると、子どもの名前や生年月日欄を空けたまま書類提出します。

出産後に子どもの名前などが決まってから出生届を提出するなど改めて手続きが必要なので、煩わしく感じる人はゼロではありません。

しかし複雑な手続きではないので、子どもが生まれたら早めに保険会社に連絡してください。

出産後の家計状況の予測が必要

妊娠中に学資保険に加入する人は、出産後の家計状況を想定して保険料を設定しましょう。

「妻が退職して収入が減少した」「ベビー用品など子どもにかかる費用が思ったより高い」など、家計状況の想定が甘いと出産後に保険料の支払いを負担に感じかねません。

学資保険は途中解約すると元本割れしやすいので、加入前に家計にとって無理のない保険料はいくらか計算するのは必須と言えるでしょう。

児童手当とは家庭生活の安定や次代を担う児童の健全な育成を目的に、児童を育てる保護者に対して主に行政から支給される手当です。

| 年齢 | 支給額(月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の児童を養育している方

内閣府の調査によると、予定も含め児童手当の使い道で最も多かったのは「子どもの将来のための貯蓄・保険料」でした。※1

子どもの将来のための貯蓄・保険料と答えた人は約57%と半数以上で、児童手当を学資保険の保険料に充てるのも一つの手でしょう。

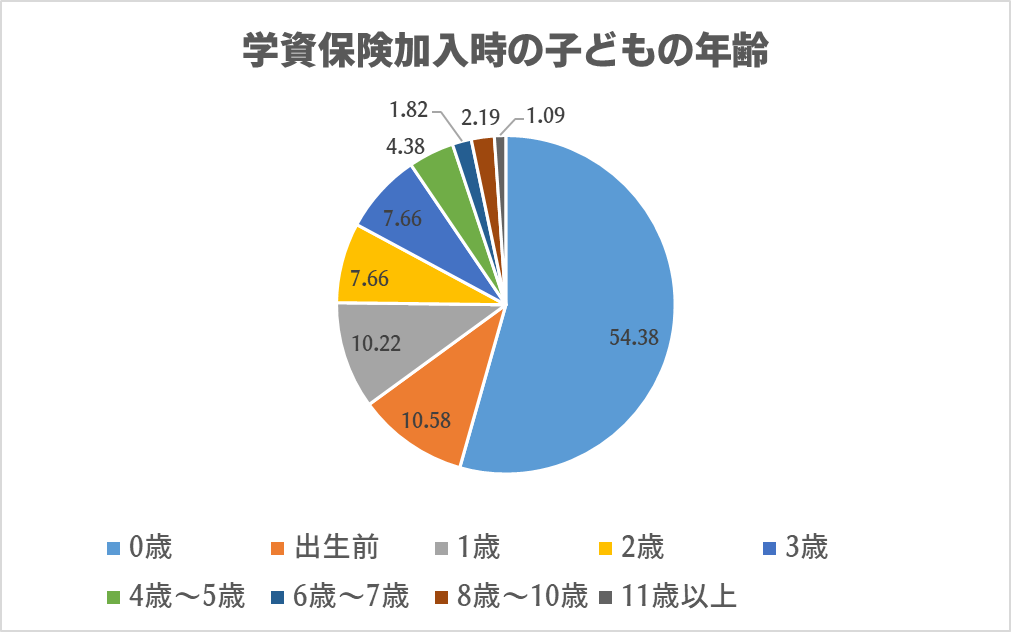

妊娠中に学資保険へ加入する人は多い?

0歳で加入する人が最多

子どもの出生前に学資保険に加入した人の割合は約10%で2番目に多いです。※

最多は子どもが0歳の時の加入で、約70%が出生前~1歳までに学資保険に加入しています。

学資保険には年齢制限があり加入が遅ければ遅いほど保険料は高くなるので、学資保険は早めに加入するのがおすすめです。

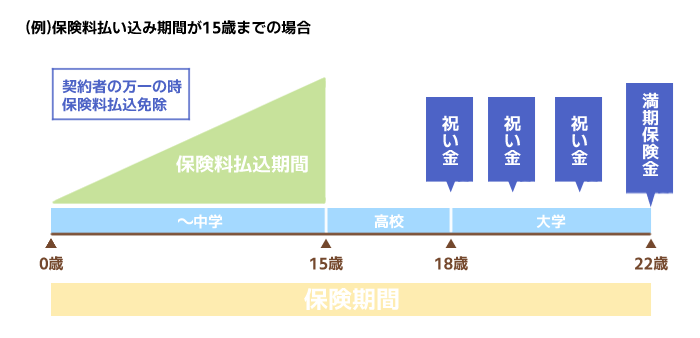

払込期間は15年間が最多

学資保険では子どもが0歳の時に加入し、中学卒業まで保険料を支払う人が多いです。

| 払込期間 | |

|---|---|

| 15年間 | 30.29% |

| 18年間 | 24.09% |

| 10年間 | 15.33% |

| 17年間 | 11.31% |

| 12年間 | 5.84% |

| その他 | 13.14% |

学資保険では保険料を15年間払い込む人が最も多く、次に多いのは18年間でした。

子どもにかかる教育費用の中でも、特に大きな費用がかかる高校進学や大学進学に備えている人が多いと言えるでしょう。

学資保険は妊娠中でも加入できる:まとめ

学資保険では出生前加入特則を付ければ、妊娠中でもだいたい出生140日前から加入可能です。

妊娠中に学資保険に加入すると、保険料が安くなりやすいなどメリットが多数あります。

妊娠中の加入を躊躇する人も産後は学資保険を比較検討する余裕がないので、出産前に加入したい保険商品をある程度決めておきましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23