- 保険

- 生命保険

払い済み保険とは?払い済み保険に変更するメリット・デメリットを解説

払い済み保険って何?

払い済み保険にできる保険の種類は?

生命保険に加入している人の中には、保険を解約するか、払い済み保険に変更すべきか悩んでいる人もいますよね。

この記事では、払い済み保険の特徴や変更できる保険、メリット・デメリットと払い済み保険以外で保険料を抑える方法を解説します。

払い済み保険への変更を検討している方や保険料の支払いが難しく解約するか悩んでいる方はぜひ参考にしてください。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

払い済み保険とは?

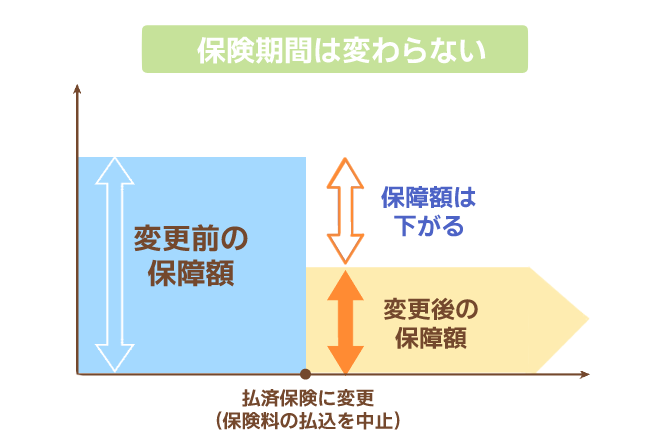

払い済み保険の仕組み

払い済み保険とは、保険料の支払いを中止し、その時点での解約払戻金を一時払いの保険料に充て、保険を継続する制度。

払い済み保険に変更すると保障額が少なくなってしまいますが、保険料の支払いが難しくなった時や保障内容の見直しをしたい時でも、解約せずに保険を続けられます。

ただ、万が一の時に受け取れる保障額が少なくなってしまうので、慎重に検討しましょう。

延長保険と払い済み保険との違い

払い済み保険と類似する制度として延長保険があります。

延長保険は、保険料の払い込みを中止して、変更時点の解約返戻金を元にして保険金額が同じ定期保険へ切り替えられる制度です。

延長保険と払済保険の異なる点は以下の通り。

| 延長保険 | 払済保険 | 保険料の支払い | ストップ | ストップ |

|---|---|---|

| 変更後の 保険の種類 |

定期保険 | 変更前と 同じ保険 または 一時払終身保険等 |

| 保険 金額 |

変わらない | 減る |

| 保険 期間 |

短くなる | 変わらない |

| 変更後の 解約返戻金 |

なし | 保険会社が定める利率で運用され増えていく |

延長保険と払済保険のどちらに切り替えるかは、いくらの保障がいつまで必要なのかを考慮した上で決める必要があります。

もし、終身保険に加入していた場合、一定期間でも保障を確保したいなら延長保険、保険金額が変わっても一生涯の保障を残したいなら払済保険が向いているでしょう。

払い済み保険に変更できる保険の種類

払い済み保険に変更できる保険は、終身保険や養老保険、個人年金保険など、解約返戻金がある保険です。

払い済み保険は解約返戻金を保険料に充てるため、解約返戻金がない掛け捨て型保険や解約返戻金が少額の場合は変更できません。

契約内容によっては、解約返戻金がある商品でも払い済み保険に変更できないケースがあるので注意しましょう。

ここでは、終身保険、養老保険、個人年金保険を払い済み保険に変更すると、契約がどのように変わるのか解説していきます。

終身保険を払い済み保険にしたケース

終身保険は、被保険者が死亡または高度障害になった時にお金が受け取れる保険。

払い済み保険に変更すると、その時点での解約返戻金に基づいた保険金額が計算されます。

契約時より保険金が減ってしまいますが、保障は生涯続き、解約返戻金も徐々に増えるのが特徴です。

養老保険を払い済み保険にしたケース

養老保険は、保険期間内に死亡した時は死亡保険金、満期時に生存していた時は満期保険金と、加入すれば何らかの形で保険金を受け取れる保険です。

養老保険を払い済み保険に変更すると、死亡保険金と満期保険金の受け取れる金額は減ってしまいますが、契約時の満期まで保障は続きます。

個人年金保険を払い済み保険にしたケース

個人年金保険は、国民年金・厚生年金などの公的年金とは別に老後の年金を準備できる保険。

払い済み保険にすると年金の金額は減りますが、予定通りの受給開始日から年金を受け取れます。

ただ、個人年金保険料の税制適格特約が付帯されていると、契約から10年間は払い済み保険に変更できないので注意しましょう。

個人年金保険料の税制適格特約とは?

生命保険料控除とは別に、個人年金保険料控除を受ける場合に必要な特約。

払い済み保険に変更するメリット

保険料の負担がなくなる

生命保険を払い済み保険に変更すると、変更時点から保険料の負担がなくなります。

受け取れる保険金は減りますが、保険料の負担がなくなった分、貯蓄や別の支払いに回せるので、経済的な負担を減らしたい方に有益な制度でしょう。

解約せずに保険を継続できる

解約と違い、契約している生命保険を払い済み保険に契約を切り替えても、保障は無くなりません。

保障金額は減り、特約部分は消滅しますが、主契約の保障期間は契約時のまま。

保険料の負担を減らしつつ、万が一に備えたい人は払い済み保険を検討しましょう。

変更後も解約返戻金は再び増える

払い済み保険に変更した時点で解約返戻金は0円になりますが、変更までに支払っていた保険料(責任準備金)の実績は残っています。

責任準備金とは?

保険会社が将来支払う保険金や解約返戻金支払い等に充てるために保険料や運用収益を財源として積み立てておく必要がある準備金

保険会社によって責任準備金が運用され続けるので、解約時に運用益に応じた解約返戻金を受け取れるケースもあります。

ただ、保険加入当時に想定された金額と実際に受け取れる金額は異なってしまうので注意しましょう。

払い済み保険に変更するデメリット

保障金額が少なくなる

払い済み保険は、毎月の保険料支払いがなくなる代わりに保障額が減る制度なので、万が一の時に受け取れる保障額が不足するケースも。

保険料の負担が減った分、掛け捨て型などの比較的保険料の負担が少ない保険に加入し、保障が不足した部分をカバーするのも視野に入れましょう。

特約や配当金が消滅する

保険に医療特約や介護特約、収入保障特約などの特約を付帯していた場合、払い済み保険に変更すると特約や配当金が一切なくなってしまいます。

払い済み保険に変更する前に、契約している保険にどのような特約がついているか、確認しておきましょう。

元の契約に戻せないケースがある

払い済み保険に変更しても、保険会社が定める所定の期間内(般的に1~3年)であれば変更前の契約に復旧できますが、期間を過ぎると契約を元に戻せなくなってしまいます。

復旧の手続きには、改めて健康状態の告知と医師による診査が必要となり、積立額の不足分の支払いや利息も負担しなければなりません。

復旧を取り扱っていない保険会社もあるので、事前に払い済み保険に変更するデメリットを十分に考慮した上で、変更を検討しましょう。

払い済み保険以外で保険料を抑える方法

減額や特約解約して保険料を下げる

生命保険の受け取る保険金額を減額したり特約を解約して、月々の保険料を抑える方法も。

払い済み保険と異なり、月々の支払いはありますが、保険金額を調整したり、必要な特約や大きな保障を残せます。

自動振替貸付を利用する

自動振替貸付とは一定期間保険料の未納が継続すると、解約返戻金の範囲内で自動的に保険料を立て替え、保険を継続できる制度です。

ただ、解約返戻金が少ないと立て替えができないケースもある点や立て替えた保険料は返済の義務がある点を注意しましょう。

払い済み保険に変更した後の保障も考慮

払い済み保険に変更すると保障額が少なくなってしまいますが、保険料の支払いが難しくなった時や保障内容の見直しをしたい時でも、解約せずに保険を続けられます。

ただ、万が一の時に受け取れる保障額が少なくなったり、元の契約に戻せなくなるなどデメリットも。

払い済み保険以外にも受け取る保険金額の減額や特約解約、自動振替貸付を利用するなど月々の保険料を抑える方法もあるので、慎重に検討しましょう。