- お金のトラブル

- 債務整理

リボ払いも債務整理できる?リボ払いの注意点と債務整理するメリットデメリットを解説

リボ払いも債務整理できる?

リボ払いを債務整理するデメリットは?

軽い気持ちでリボ払いを利用したけど、全然返済が終わらないと悩む方も少なくありません。

リボ払いは毎月の支払額を抑えられるため一見便利ですが、使いすぎに気付きにくいデメリットもあります。

本記事ではリボ払いの仕組みと、リボ払いを債務整理するメリットデメリットを解説。

一刻も早くリボ払いから抜け出したい方、必見です。

この記事の目次

債務整理を依頼できる事務所

司法書士事務所

| アヴァンス法務事務所 | はたの法務事務所 | |

|---|---|---|

| 司法書士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

11,000円~※1 | 22,000円~※2 |

| 分割払い | 着手金は分割払い可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

▼アヴァンス法務事務所の口コミ評判は?アヴァンス法務事務所の債務整理の費用や相談の流れ

▼はたの法務事務所の口コミ評判は?はたの法務事務所「任意整理の流れや費用」を解説

※以下すべて税込表記

※【アヴァンス法務事務所】…解決報酬金11,000円/1社、減額報酬11%、過払い金を取り戻した場合は過払い金に対して22%の成功報酬、別途事務手数料あり

※【はたの法務事務所】…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明

弁護士事務所

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※ | 22,000円※ |

| 分割払い | 対応可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

| 東京ロータス 法律事務所 |

アース 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可)※ |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

22,000円※ | 22,000円~※ |

| 分割払い | 対応可 | 対応可 |

| 問い合わせ |

▼ライズ綜合法律事務所の口コミ評判!ライズ綜合法律事務所で債務整理にかかる費用はいくら?

▼弁護士法人ひばり法律事務所の口コミ評判!債務整理の費用、相談の流れを解説

▼東京ロータス法律事務所の口コミ評判!東京ロータス法律事務所の費用を解説

▼アース法律事務所の口コミ評判は?アース法律事務所の費用や相談の流れを解説

※以下すべて税込表記

※【ライズ綜合法律事務所】…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※【ひばり法律事務所】…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

※【東京ロータス法律事務所】…任意整理1社あたりの金額/報酬金22,000円(1社あたり)/減額報酬11%/過払い金報酬は回収額の22%/1件につき諸費用5,000円/和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100/訴訟対応の場合、別途着手金1件¥33,000/自己破産、個人再生などの場合は来所をお願いしているとのこと

※【アース法律事務所】…ただし、残債務のない債権の調査、過払い請求は着手金無料/解決報酬金1社あたり22,000円/減額報酬金として、減額した金額の11%相当額

リボ払いは債務整理できる?仕組みを解説

リボ払いはカード会社によっては債務整理できます。

そもそもリボ払いとは毎月の支払額を抑えるため分割で払う仕組みで、手数料が発生します。

毎月の支払額が低いほど返済は長期化し、利息が増え支払総額が大きくなりますがクレジットカードの引き落とし額は変わりません。

そのため借金が増えていると気付きにくく、スムーズな返済が難しくなります。

リボ払いの仕組み

リボ払いの支払い方法は3つあり、カード会社によって月々の支払額は変わります。

①元利定額方式

最初は手数料の割合が大きいが、だんだん元本の割合が増えていく

②元金定額方式

元金の返済額は一定で、返済開始時は支払額が大きい

③残高スライド方式

残高が多いとひと月あたりの返済額は増え、少ないと減る

リボ払いの返済が難しくなる理由

- 手数料が15~18%かかる

- 手数料を含めた返済額を把握できていない

- リボ払いを繰り返す

リボ払いは手数料が15%~18%と高く設定されており、たとえば30万円の商品をリボ払いで購入、手数料15%の30回払いにすると11万円以上の手数料が発生します。

利用残高×手数料率÷365日×利用日数

特に毎月の返済額が一定の元利定額方式だと、月々の負担が少ないため借金をしている感覚が薄れがちに。

一度設定したまま解除を忘れてしまっていたり、知らない間にリボ払い設定になっている方もいます。

参考:JCB:「リボ払いとは?知っておくべき仕組みやメリット・デメリットをわかりやすく解説」/ちば興銀:「リボ払いとは?金利や手数料の計算式、他の支払方法との違いを解説」

リボ払いを債務整理するとどうなる?

リボ払いを債務整理すると、支払総額が減らせます。

しかしカード会社によっては債務整理できなかったり、債務整理せずに自力で返済したほうがいい人も。

ここからは債務整理のメリット・デメリットを確認していきましょう。

リボ払いを債務整理するデメリット

✅ リボ払いで買った商品が没収される可能性あり

✅ 債務整理したカードと、そのETCカードも使えなくなる

債務整理すると個人信用情報機関に金融事故情報が登録され(いわゆるブラックリストに載る)、クレジットカードが使えないなどのデメリットがあります。

あくまで最後の手段と考えできるだけ自力で返済したほうがいいですが、毎月赤字であったりリボ払いの支払いを別の会社からの借金で返済するようなら専門家に相談しましょう。

リボ払いを債務整理するメリット

✅ 督促がこなくなる

メリットは手続きを開始すると督促がストップするため精神的負担が減る、そしてなにより支払総額が減ります。

債務整理は手続きが複雑なため専門家に任せるのがうまく事を進めるコツ。

支払いが苦しくなって滞納が続くとどのみちブラックリストには載りますので、早めに弁護士や司法書士事務所に相談しましょう。

リボ払いにおすすめの債務整理は?

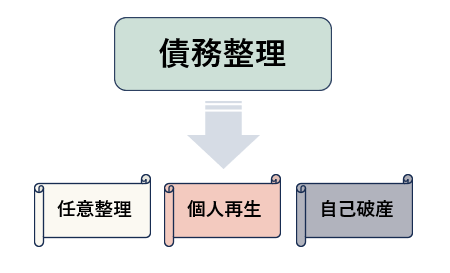

債務整理は任意整理・個人再生・自己破産の3種類ありますがリボ払いのみを対象としたいなら任意整理がおすすめ。

任意整理なら整理する対象を選べるので、カードの借金だけ何とかした人に向いています。

| 任意整理 | デメリット |

|---|---|

| ・今後支払う利息をカット ・返済期間を伸ばし毎月の支払額を減らす ・手続きする債権者を選べる |

・借金の元本は減らない ・債権者の合意が必要 |

✅ 収入があり、原則3~5年で元本が返せる

✅ 債権者を選んで整理したい

リボ払いを任意整理で

解決できない場合

リボ払いだけでなく他にも借金がある、収入がないなど任意整理で解決できない方は個人再生や自己破産といった選択肢もあります。

| 個人再生 | デメリット |

|---|---|

|

・借金を大幅に減額し、残りを原則3年~5年で返済 ・家を手放さずに済む |

・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・ローンが残っている資産は回収のおそれあり |

✅ 返済総額が減れば借金を返せる

| 自己破産 | デメリット |

|---|---|

| ・借金の支払い義務がなくなる |

・家や車などの資産を失う可能性が高い ・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・一部の職業に就けない ・手続きの間、郵便物が管理される ・手続きの間、引っ越しや旅行が制限される |

✅ 連帯保証人、保証人がいない

✅ 他の債務整理では解決できない

リボ払いを債務整理して毎月の負担を減らそう

カード会社によってはリボ払いも債務整理できます。

利息が膨らみすぎたり、借金を借金で返すような事態に陥っている方はできるだけ早く専門家に相談しましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23