- お金のトラブル

- 債務整理

債務整理せずに完済するには?借金完済のポイントと債務整理のよくある誤解を解説

できれば債務整理したくない

債務整理せずに借金を完済したい

債務整理はブラックリストに載るため、自力で借金を返したい方も少なくありません。

たしかにデメリットもありますが、状況によっては債務整理したほうが確実かつ短い期間で借金を完済できます。

本記事では債務整理せず借金を返済する方法と、債務整理のよくある誤解を解説。一刻も早く借金から解放されたい方、必見です。

この記事の目次

債務整理せずに借金を完済するには

自力で借金を返済するにはいかに利息を減らすかがポイントです。

✅ 繰り上げ返済する

✅ 低金利ローンに切り替える

✅ おまとめローン

✅ 公的支援を利用する

利息は借入期間が長引くほど増えていきます。

利息を減らすには毎月の返済額を増やすか、余裕がある月の繰り上げ返済が効果的。

住宅ローンの支払いなどあれば、ローンの切り替えも検討してみてください。

今の借入先が1社なら低金利のローンに切り替えるか、複数社からの借り入れはローンの一本化によって金利が低くなるかもしれません。

公的支援を利用できそうな方は役所で相談してみましょう。

借金を完済するためのステップ

では、ここからは借金完済に向けてのステップを見ていきます。

①借金の残高はいくら?

②毎月の収支を把握する

③借金の元本は減っているか

リボ払いを利用しているなら今すぐ一括払いに変更を。

毎月の支払額が低く、利息のみ支払い続けて元本が減らない原因になります。

普段あまり使用していないカードも、念のため元々の支払い設定がリボ払いになっていないか確認してください。

④支出の見直し

計算上では余裕があるのに毎月カツカツに感じる人は、交際費など突然の出費があるのかもしれません。

時期によっては飲み会が増えたり、年代によっては結婚式ラッシュも。別で貯金しておくか、2回に1度は参加しないなど調整しましょう。

⑤返済計画を立てる

親族や友人から援助を受けるとしても、返済計画を立てた上で足りない分だけにしましょう。

借金の残高が多く完済できそうにない、毎月赤字である、元本が減っていない方は債務整理を検討しましょう。

債務整理せずに完済:迷っている方がすべきこと

債務整理を迷っている方は、借金返済が生活にかなり影響を及ぼしていると思われます。

利息が膨らんでこれ以上借金が増えてしまう前に弁護士や司法書士など債務整理の専門家に相談するのもひとつの手。

「債務整理をしたほうがいいのか」といった初回相談は無料の事務所がほとんどですので、1人で抱え込まずに気軽に問い合わせてください。

債務整理せずに完済:

デメリットを正しく理解しよう

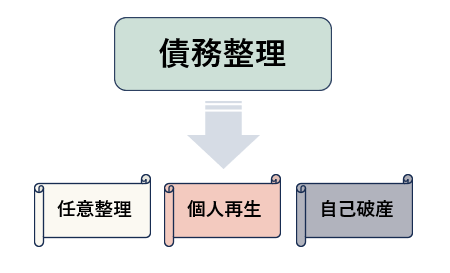

そもそも債務整理とは自分で返済しきれない借金を整理する方法です。

大きく分けて「任意整理」「個人再生」「自己破産」の3種類あり、「免除・減額・長期分割にして毎月の支払額を減らす」など状況に合わせて選びます。

利息を減らして元本を確実に

返済するなら「任意整理」

| 特徴 | デメリット |

|---|---|

| ・今後の利息をカット ・返済期間を伸ばし毎月の返済額を減らす ・手続きする対象を選べる |

・借金の元本は減らない ・債権者の合意が必要 |

任意整理の後は原則3年~5年かけて、借金の元本を返済します。

✅ 安定した収入があり、原則3~5年で元本が返せる

✅ 債権者を選んで整理し、保証人に迷惑をかけたくない

赤字で今後もまったく

返済できないなら「自己破産」

| 特徴 | デメリット |

|---|---|

| ・返済義務がなくなる |

・家や車など資産を失う可能性が高い ・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・一部の職業に就けない ・手続きの間、郵便物が管理される ・手続きの間、引っ越しや旅行が制限される |

自己破産は借金の支払い義務がなくなることが最も大きなメリットと言えますが、資産をほぼすべて失う可能性が高いです。

✅ 連帯保証人、保証人がいない

✅ 他の債務整理では解決できない

家を残して返済を続けたいなら

「個人再生」

| 特徴 | デメリット |

|---|---|

|

・借金を大幅に減額し、残高を原則3年~5年で返済 ・家を残せる |

・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・ローンが残っている資産は回収のおそれあり |

個人再生は住宅ローン特則制度が適用されれば住み続けられます。(住宅ローンは個人再生の減額対象外)

✅ 家を手放したくない

✅ 減額されれば借金を返せる

債務整理のデメリットに関する誤解

Q. 住む場所や車を没収されない?

Q. 職場にバレたら解雇される?

Q. 債務整理したら戸籍や住民票に

記録が残る?

Q. 家族への経済的な影響は

他に間接的な影響が出るとすれば、子どもがいるとブラックリストから消えるまで奨学金の保証人になれなかったり、ローンが組めないためスマホ端末の分割払いができなくなる可能性があります。

Q. スマホが使えなくなる?

参考サイト

※1…弁護士法人ユア・エース:債務整理de借金返済:「任意整理すると車や住宅などの財産は処分されるの?個人再生や自己破産の場合はどうなる?」

※2…ふくちたつや司法書士・行政書士事務所:債務整理専門サイト:「債務整理をすると仕事や会社にどんな影響があるの?」

※3…アディーレ法律事務所:「自己破産をすると、戸籍や住民票に自己破産の事実が記載されますか?」

債務整理せずに完済:

債務整理はすべき?

借金を返せる見込みがあるのなら債務整理する必要はありませんが、既に滞納しているなど毎月の返済ができていないのであれば検討したほうがいいです。

✅ 2ヵ月以上返済が遅れている

✅ 借金を返すために他社から借金をしている

✅ 既にブラックリストに載っている

借金が年収の1/3を超えると多重債務者と判断され、新規の借入ができなくなります(銀行からの借入れ、住宅ローン等は除く)。※

61日以上滞納するとブラックリストに載りますし、借金を返すために借金をするのは既に生活が破綻してると言っていいでしょう。

これ以上事態が深刻になる前に、一刻も早く専門家に相談してください。

✅ 収支の見直しで数年以内に完済できそう

家族からの援助や、収支の見直しで返済の目途が立つなら債務整理しなくて大丈夫です。

債務整理するか自分での判断が難しければ一度専門家に相談しましょう。

初回無料相談や電話相談なら無料の事務所もありますし、相談したからと言って必ずしも依頼する必要はありません。

参考サイト…金融庁:賃金業法のキホン

債務整理を依頼できる事務所

司法書士事務所

| アヴァンス法務事務所 | はたの法務事務所 | |

|---|---|---|

| 司法書士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

11,000円~※1 | 22,000円~※2 |

| 分割払い | 着手金は分割払い可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

▼アヴァンス法務事務所の口コミ評判は?アヴァンス法務事務所の債務整理の費用や相談の流れ

▼はたの法務事務所の口コミ評判は?はたの法務事務所「任意整理の流れや費用」を解説

※以下すべて税込表記

※【アヴァンス法務事務所】…解決報酬金11,000円/1社、減額報酬11%、過払い金を取り戻した場合は過払い金に対して22%の成功報酬、別途事務手数料あり

※【はたの法務事務所】…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明

弁護士事務所

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※ | 22,000円※ |

| 分割払い | 対応可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

| 東京ロータス 法律事務所 |

アース 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可)※ |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

22,000円※ | 22,000円~※ |

| 分割払い | 対応可 | 対応可 |

| 問い合わせ |

▼ライズ綜合法律事務所の口コミ評判!ライズ綜合法律事務所で債務整理にかかる費用はいくら?

▼弁護士法人ひばり法律事務所の口コミ評判!債務整理の費用、相談の流れを解説

▼東京ロータス法律事務所の口コミ評判!東京ロータス法律事務所の費用を解説

▼アース法律事務所の口コミ評判は?アース法律事務所の費用や相談の流れを解説

※以下すべて税込表記

※【ライズ綜合法律事務所】…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※【ひばり法律事務所】…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

※【東京ロータス法律事務所】…任意整理1社あたりの金額/報酬金22,000円(1社あたり)/減額報酬11%/過払い金報酬は回収額の22%/1件につき諸費用5,000円/和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100/訴訟対応の場合、別途着手金1件¥33,000/自己破産、個人再生などの場合は来所をお願いしているとのこと

※【アース法律事務所】…ただし、残債務のない債権の調査、過払い請求は着手金無料/解決報酬金1社あたり22,000円/減額報酬金として、減額した金額の11%相当額

債務整理せずに完済:

借金完済が難しいなら債務整理を検討して

債務整理はデメリットばかりでなく、もちろんメリットもあります。

任意整理であれば手続きの対象を選べるので、保証人に迷惑をかけないか心配している方におすすめ。

利息をカットして毎月の返済額を減らし、元本を返しやすくなります。

一人で悩んでいても借金は減りません。完済が難しそうなら、専門家に相談してみましょう。

この記事の監修者

-

中澤 克彦

中澤 克彦若井綜合法律事務所 弁護士

東京弁護士会所属の弁護士。早稲田大学法科大学院修了後、債務整理を扱う法律事務所に所属。任意整理、自己破産、個人再生など債務整理に精通し、現在の法律事務所においても多数の案件を手掛けている。- <保有資格>

- 弁護士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23