- 保険

- 医療保険

持病がある人は医療保険に無理に入らない方が良い?持病持ちが入れる保険とは

持病があると医療保険に入れない?

医療保険は無理に入らないほうがいい?

医療保険への加入を検討していても、持病がある人は無理に入らないほうが良いのかわからず悩んでいる人は少なくありません。

本記事では、持病がある人は医療保険に無理に入らない方がいいのか、持病があっても入りやすい医療保険と選び方を詳しく解説していきます。

この記事の目次

持病とは?

一般的に、慢性的・断続的に長期にわたり患っている病気を「持病(※)」といいます。

持病のある方が医療保険に加入する際は、持病の内容によって保険に加入ができない、もしくは条件付きの加入になる人が多いです。

持病のある人は無理に通常の医療保険にこだわらず、告知項目の少ない引受基準緩和型保険や無選択型保険も検討してみましょう。

※法律や医学的な持病についての定義はありません。

持病がある人の割合

厚生労働省の平成19年度「労働者健康状況調査結果の概況」によると、持病のある労働者割合は下記のとおりです。

| 年齢 | 男性 | 女性 |

|---|---|---|

| 29歳以下 | 17.1% | 15.2% |

| 30~39歳 | 22.0% | 20.8% |

| 40~49歳 | 39.6% | 28.8% |

| 50~59歳 | 48.0% | 40.6% |

| 60歳以上 | 64.7% | 60.9% |

年齢が上がるにつれて持病があっても働いている人の割合は増え、60歳以上になると男女ともに60%以上が持病を抱えています。

持病など健康状態に不安を抱える人は医療保険の加入時に条件付きになる場合も多いので、十分な保障を受けられるように若く健康なうちに保険への加入を検討しておきましょう。

持病があっても加入できる保険があるか、どんな保険に入れるか知りたい人は、一度保険のプロに無料相談してみるのがおすすめです!

持病があると医療保険に入りにくい理由

そもそも、医療保険への加入時は持病の有無にかかわらず、保険会社に過去の病歴や現在の健康状態を告知しなければなりません。

保険会社側からすると、持病のある人は健康な人と比べて保険金や給付金等を支払う確率が高いため、持病のない人との公平性が保てなくなります。

持病があっても入りやすい保険はたくさんありますが、健康な人と比べると選択肢が少なくなりやすいので、自分のニーズに合う医療保険に加入したい人は保険のプロに相談するのもおすすめです。

医療保険の告知項目例

|

【1】

|

現在の身長・体重について |

|

【2】

|

以下①~③のいずれかの項目に該当したことがありますか? ① 直近3カ月以内に、医師による診療(問診・診察・検査・治療・投薬)をうけたことがある ② 過去5年以内に、30日以上の期間(初診から終診まで)にわたり、医師による診療(問診・診察・検査・治療・投薬)をうけたことがある ③ 過去5年以内に、継続して7日以上の入院をしたこと、または手術(カテーテル・レーザー・内視鏡によるものを含みます)をうけたことがある |

|

【3】

|

今までに、悪性新生物または上皮内新生物と診断されたことがありますか? |

|

【4】

|

過去2年以内に健康診断・人間ドック・がん検診をうけて、「要再検査/要精密検査/要治療」を指摘されたことがありますか? |

|

【5】

|

現在、以下①~③のいずれかの項目に該当しますか? ① 視力(左右いずれかの視力が矯正しても0.2以下)・聴力・言語・そしゃく機能の障害 ② 手・足・指の欠損や機能の障害 ③ 背骨(脊柱)の変形や障害 |

|

【6】

|

[満16歳以上の女性のみ] 現在、妊娠していますか。 |

医療保険に入りにくい持病一覧

・心不全や心筋梗塞

・動脈硬化症

・不整脈

・糖尿病

・肝硬変

・重度の貧血

・高血圧症

・脂質異常症

・がん など

持病のある人が無理に医療保険に入らないほうが良い理由

持病があると通常の医療保険に入れないと思っている人は多いですが、持病があっても条件付きで通常の保険に入れる人もいます。

ただし、保険料の負担が大きくなったり、特定の疾病が保障対象外になったりするので、こだわりがなければ持病があっても入りやすい保険を検討するのがおすすめです。

持病の内容によっては、特に条件などのない通常の医療保険に加入できる場合もあるので、加入できる保険があるかを保険のプロに相談してみましょう。

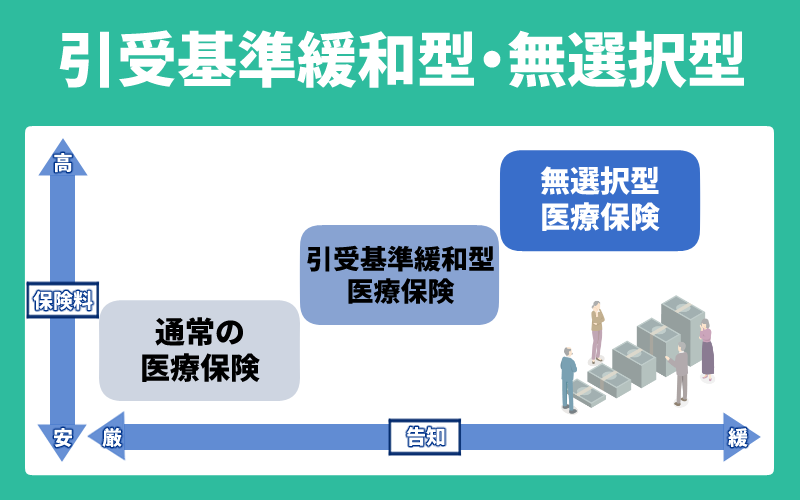

持病があっても入りやすい医療保険

引受緩和型医療保険

引受緩和型医療保険は、限定告知型保険・引受基準緩和型保険・選択緩和型保険などと呼ばれる持病がある人も入りやすい医療保険です。

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知内容は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

一般的に従来の告知・診査を必要とする医療保険に加入できなかった人も、所定の告知内容に該当しなければ契約できます。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分のニーズに合う保険を選択可能。

引受緩和型医療保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える方でも安心して加入できます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

無選択型保険

無選択型保険は、持病などが原因で引受緩和型医療保険にも加入できない方も、年齢などの条件を満たせば申込み可能です。

一般的な生命保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受緩和型医療保険の告知項目をクリアするのが難しい方が、最後に検討すべき保険です。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて生命保険への加入を検討してみましょう。

持病がある人の医療保険の選び方

● 年齢制限

● 告知項目

● 支払削減期間の有無

持病のある人が保険加入を検討する際は、上記4つの確認が欠かせません。

加入時から満額の保険金が受け取れる、5年で徐々に給付金額が100%に戻っていくなど、保障期間は商品によって異なります。

保険加入可能年齢の上限や告知項目も保険会社によって異なるため、複数の商品を比較するのがおすすめです。

ほとんどの商品には支払削減期間があり、加入してから1年間は入院給付金や手術給付金などの給付される保険金が半額程度に削減されるのも覚えておきましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

持病があっても医療保険で万が一に備える

持病があっても入れる保険があるかわからず悩んでいる人は少なくありませんが、条件付きで通常の医療保険に入る・持病があっても入りやすい保険に入るなど選択肢は豊富です。

しかし、持病がある人が無理して通常の医療保険に入ると、保険料の負担が大きくなります。

自分のニーズに合う保険や、持病のある人がどの保険に入れるかわからない人は一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23