- 保険

- 変額保険

三大疾病は変額保険でも備えられる?三大疾病や変額保険について徹底解説

三大疾病は変額保険で備えられる?

三大疾病で保険金を受け取れる条件は?

変額保険への加入を検討していても、変額保険で三大疾病に備えられるかわからず悩んでいる人は少なくありません。

本記事では、三大疾病(特定疾病)や変額保険の仕組みについて解説します。

三大疾病に備えられる保険をお探しの方は、無料でプロのFPに相談してみましょう。

【はじめに】三大疾病とは?

三大疾病とは日本人の死因上位を占める、がん(悪性新生物)・急性心筋梗塞・脳卒中(脳血管疾患)を指します。

三大疾病の入院・外来患者数は全入院患者数の25%以上※を占め、療養期間が長期化しやすい傾向にあります。

変額保険自体に三大疾病の給付金保障はありませんが、約款所定の状態になると以降の保険料が免除される三大疾病保険料払込免除特約を付加すれば、罹患後の経済的負担を減らせます。

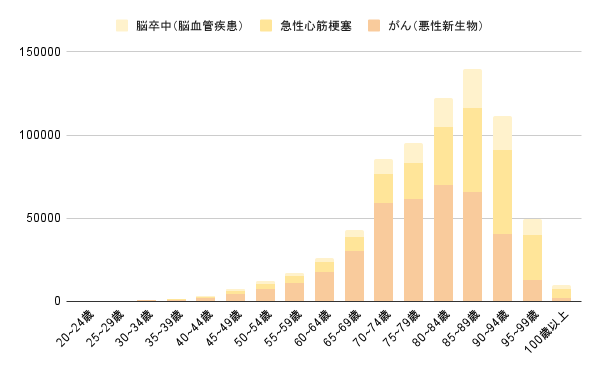

三大疾病が原因の死亡者数

政府統計の総合窓口e-Statの「人口動態調査 人口動態統計 確定数 死亡」によると、年齢別に見る三大疾病の死亡数は下記のとおりです。※

三大疾病による死亡者数は年齢とともに増えますが、全死因に占める割合は60代がピーク。

70代以降は三大疾病以外の死因も増えるため、三大疾病そのものへの備えは、比較的若いうちに検討しておくと選択肢が広がります。

※ 引用:政府統計の総合窓口e-Stat/死因(死因年次推移分類)別にみた性・年齢(5歳階級)・年次別死亡数及び死亡率(人口10万対)2022

三大疾病は変額保険で備えられる

変額保険は「保険料払込免除特約」で三大疾病後の保険料負担を軽減できるほか、商品によっては三大疾病になった際に大きな給付金を受け取れるタイプもあります。

変額保険は、株式や債券を中心とする特別勘定で資産を運用し、運用実績によって保険金や解約返戻金が変動する仕組みの保険です。

三大疾病などで約款所定の状態になると、以降の保険料の支払いが免除される三大疾病保険料払込免除特約を付加できます。

運用実績次第では、満期保険金や解約返戻金が同じ保険料の定額保険より少なくなる場合もある点は覚えておきましょう。

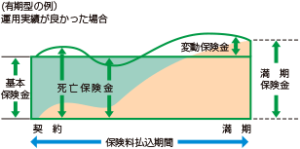

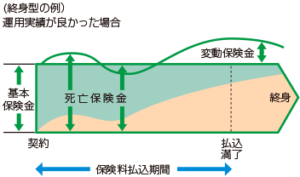

変額保険の有期型と終身型

変額保険は、「有期型」と「終身型」の2種類に分類できます。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

有期型は60歳・65歳までなど一定期間を保障するタイプで、満期時には満期保険金を受け取れますが、最低保証はありません。

終身型は満期を設けず、解約しない限り一生涯保障が続くタイプで、死亡保険金・高度障害保険金には最低保証があります。

三大疾病保険料払込免除特約を付けておけば、有期型・終身型どちらでも罹患後の保険料負担を避けられます。

三大疾病で保険金を受け取れる条件

① がん(悪性新生物)

責任開始期から90日経過後に初めてがんと診断された際、保険金が支給されます。

がんには上皮内新生物と悪性新生物の2種類があり、一般的に給付金の対象になるのは「悪性新生物」です。

商品によっては上皮内新生物も保障対象となるため、保障範囲を確認しておきましょう。

② 急性心筋梗塞

急性心筋梗塞は診断されただけでは支払い対象にならず、労働の制限がかかる状態が60日以上続いたと医師に診断されて初めて給付金が支給されます。

治療のために約款所定の手術を受けた場合や急性心筋梗塞での入院も給付対象になる商品があるため、加入前に保障範囲を確認しておきましょう。

※【労働の制限】事務などの軽作業はできるが、それ以上の活動では制限を必要とする状態

③ 脳卒中(脳血管疾患)

脳出血・くも膜下出血・脳梗塞を発病し、診察を受けた日から60日以上所定の後遺症が継続したと診断されると保険金が支給されます。

約款所定の手術や脳卒中での入院が対象になる商品もあるため、加入前に保障範囲を確認しましょう。

※【所定の後遺症】言語障害や運動失調、麻痺などの他覚的な神経学的後遺症

三大疾病は変額保険以外でも備えられる

変額保険の払込免除特約以外にも、三大疾病そのものに対する保障が欲しい場合は、以下のような保険が選択肢があります。

三大疾病保険

三大疾病のがん・急性心筋梗塞・脳卒中により、生命保険会社所定の状態になると保険金や給付金を受け取れるのが三大疾病保険です。

回数無制限・通算5回または10回まで・支払事由ごとに1回など、商品によって受取条件は異なります。

三大疾病以外の理由で死亡・高度障害になった場合も、特定疾病保険金額と同額の死亡・高度障害保険金を受け取れる商品もあります。

医療保険

医療保険は公的医療保険と民間の医療保険に分けられ、病気やケガによる入院・手術・通院の費用負担を軽減する保険です。

公的医療保険だけでも自己負担額はある程度軽減されるため、十分な貯蓄がある人ほど民間の医療保険の優先度を低く感じやすくなります。

ただし健康面に不安を感じてから加入を検討すると、審査の条件によっては希望する保険に申し込めない場合があります。

将来的な加入を考えている人ほど、審査に通りやすく保険料も抑えやすい若いうちの加入が選択肢を広げます。

就業不能保険

就業不能保険は、就業不能状態が所定の期間続くと、一時金や年金、月払いで給付金を受け取れる保険です。

「短期(早期)就業不能給付金」「長期就業不能給付金」など、受取期間によって種類が分かれています。

60日間などの支払対象外期間を経てから給付金を受け取るタイプが一般的で、定期型が多く見られます。

・入院している状態 ・在宅療養している状態

・国民年金の障害等級1・2級に該当する状態

・公的介護保険の要介護2以上に該当する状態

三大疾病は変額保険で備えよう:まとめ

変額保険は「保険料払込免除特約」で三大疾病後の保険料負担を軽減できるほか、商品によっては三大疾病時にまとまった給付金を受け取れるタイプもあります。

三大疾病そのものに対する保障が欲しい場合は、三大疾病保険や医療保険、就業不能保険なども選択肢になるでしょう。

自分がどこまでの保障を求めているかを整理したうえで、複数の保険を組み合わせて備えるのも一つの方法です。

三大疾病に備えるための保険選びに迷ったら、一度保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23