- 投資

- 不動産投資

不動産投資のメリット・デメリットとは?不動産投資を成功させるポイント

不動産投資のメリット・デメリットは?

成功させるポイントはある?

不動産投資を始めるにあたって、不動産投資のメリットやデメリットが気になっている方も少なくありません。

この記事では、不動産投資のメリット・デメリット、種類、不動産投資を成功させるポイントを解説します。

この記事の目次

【初心者向け】おすすめの不動産会社

不動産投資では土地・物件選び、物件の管理・運営、物件の売却だけでなく、入居者をどう募集するか、どの金融機関から融資を受けるかなど、豊富な知識や経験が必要になります。

不動産投資会社では、不動産投資のプロが資金計画のシミュレーション作成から物件選び、管理業務の代行などをサポート。

不動産投資に興味はあるけど何から始めればいいか分からない、とりあえず話だけ聞いてみたい方は一度無料セミナーや個人相談会へ参加してみましょう。

| RENOSY (リノシー) |

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で10年連続グッドデザイン賞受賞 |

| 特徴 | 手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

不動産投資とは?

不動産投資は、マンションやアパートなどの不動産を購入し、主にインカムゲインやキャピタルゲインなどの収益を得る投資方法です。

キャピタルゲイン:不動産を購入価格よりも高い価格で売却して得られる利益

安定した収入が得られるだけでなく、年金対策や税金対策、生命保険の代わりになるなど様々なメリットがあります。

不動産投資には様々な種類があり、得られる収益や規模が大きく異なるため、投資目的によって自分に合った不動産投資を選択しましょう。

不動産投資の種類

不動産投資には様々な種類があります。

それぞれメリットやリスクがあるので、準備できる資金や投資目的など様々な要素を考慮した上で、自分に合う不動産投資を選びましょう。

区分マンション投資(ワンルームマンション投資)は、マンションを戸単位で購入し、賃貸経営をする不動産投資です。

一棟マンション投資や戸建て投資などと比べると、管理の手間が少なく、少ない自己資金で始められます。

低リスクで運用できる分リターンも少ないですが、安定した収益を得たい人に向いている不動産投資と言えるでしょう。

| ・少ない自己資金で始められる ・管理の手間が少ない ・修繕費が少なく済む |

・一棟マンションより利回りが小さい ・空室リスクが高め |

一棟アパート・マンション投資は、マンションやアパートなどを一棟全体を購入し、賃貸経営する不動産投資です。

一棟投資は土地と建物全てを購入する必要があるため、区分マンション投資と比べてかなり高額になります。

アパート :2,000万円前後~5,000万円前後

マンション:5,000万円前後~1億以上

リターンは大きいですが、物件価格の15〜30%ほどの自己資金が必要で、運用の負担やリスクも大きくなるので不動産投資の経験や知識がある上級者向けの投資方法でしょう。

| ・資産価値が高い ・空室リスクが分散できる ・リターンが大きい |

・ハイリスク ・コストがかかる ・管理/運用の手間がかかる |

戸建て投資は、一戸建ての住宅を所有し貸し出すことで、家賃収入を得る不動産投資です。

物件の価格帯は様々で、立地が良い物件なら1億円以上、やや都心から離れた郊外なら1,000万円から5,000万円ほど、駅から離れている物件であれば100万円以下で購入できるケースも。

メインターゲットはファミリー世帯になるので、一度入居が決まれば長く住んでもらえる点が大きなメリットです。

ただ、マンションやアパートよりも入居のハードルが高く、土地・物件の選定のリスクや物件管理の負担が大きいため、不動産知識が豊富な人向けの投資方法でしょう。

| ・空室リスクが少ない ・修繕積立や管理組合費がない ・駅近でなくても需要がある |

・物件によってはローンが受けられない ・空室リスクが分散できない ・修繕等が高いケースがある |

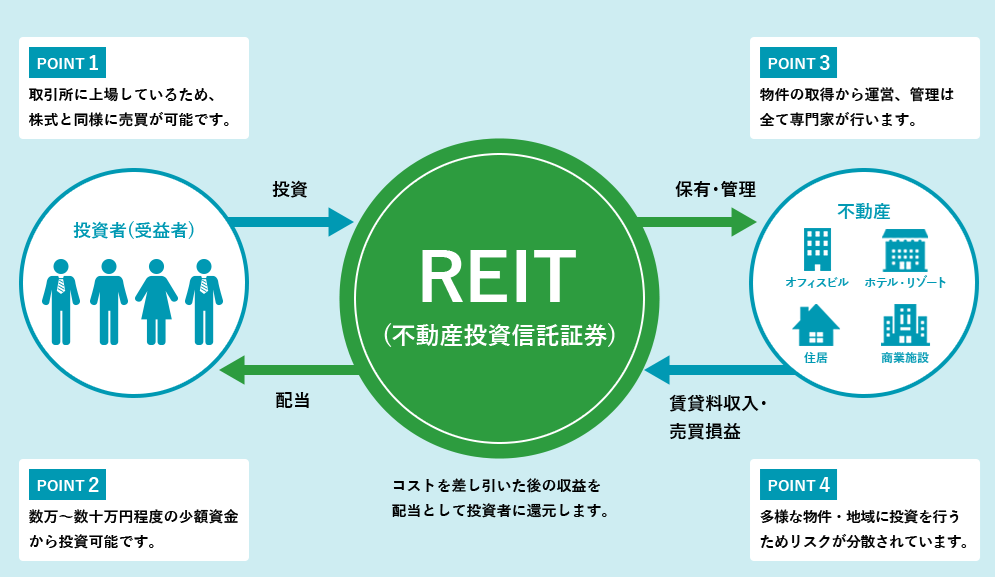

不動産投資の中でも、REIT(不動産投資信託)は自己資金が少なくても投資が始められます。

REIT(不動産投資信託)は、投資家からお金を集め、マンションやオフィスビル、テナントなどの不動産を購入・運用し、家賃などの収益を投資家に分配する投資方法です。

法的には投資信託にあたり、2001年から証券取引所で取引が可能になりました。

1口当たり約数万円~数十万円から投資できるため、少額から不動産投資を始めたい、運用をプロに任せたい方に向いているでしょう。

| ・少額から始められる ・リスクが少ない ・物件運用をプロに任せられる |

・元本保証がない ・相場が激しく変動 |

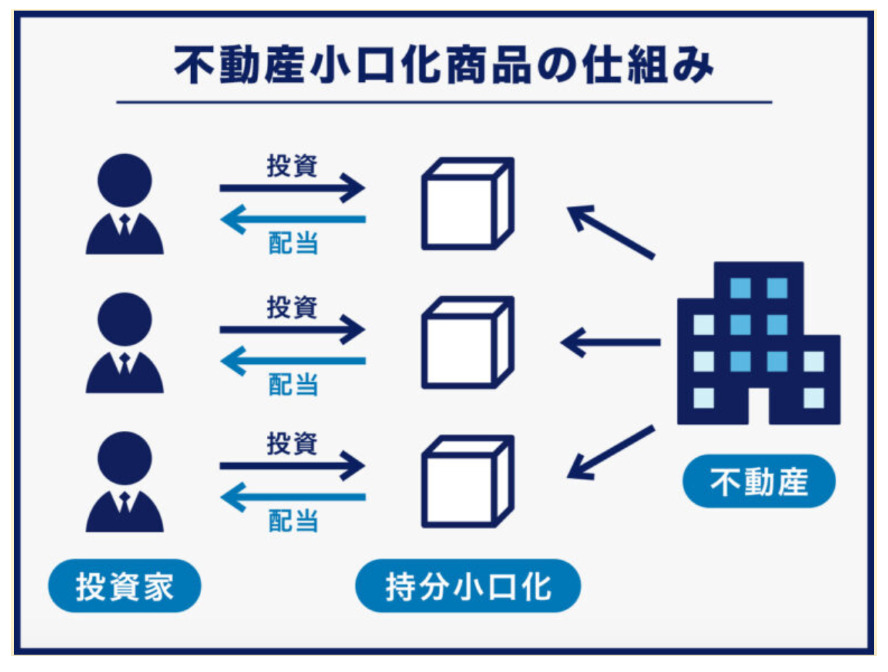

不動産小口化商品は、大型の不動産を共同で購入し家賃収入を分け合う投資で、不動産クラウドファンディングとも呼ばれます。

少ない資金で投資ができ、安定した配当金が得られるので、初心者向きの投資方法でしょう。

ただ、一般的な不動産投資に比べ利回りが低くなりやすく、大きな資産構築が難しいため、短期間で大きな利益を得たい人には不向きです。

| ・現物不動産のオーナーになれる ・プロが選んだ物件に投資できる ・リスク分散できる ・管理は任せられる ・相続対策になる |

・ローンが使えない ・元本保証がない ・まだ選択肢が少ない |

シェアハウス投資は、一軒の家を複数の利用者に分け合って使ってもらい、賃貸収入を得る投資方法の一つです。

共同の設備などを巡って入居者同士のトラブルが発生するリスクがありますが、各部屋に備える設備が少なく初期費用が抑えられます。

また、複数人の入居者がいるので、退去による収入減の比率もカバーできます。

| ・初期投資が少ない ・退去時の空室リスクが少ない |

・入居者同士のトラブルが発生するリスクがある |

民泊投資は、住居の一部または全部を旅行者の宿泊用に提供し、収益を得る投資です。

物件の管理に手間がかかりますが、主に宿泊施設として活用できるので賃料を高めに設定できるメリットがあります。

時期によって収入が変動しますが、大規模なリフォームや設備を導入する必要がないので、空き家を活用したい方に向いているでしょう。

| ・大規模なリフォームが必要ない ・賃料を高めに設定できる ・空き家を活用できる |

・時期によって収入が変動 ・管理の手間がかかる |

駐車場・駐輪場投資は、駐車場や駐輪場を経営し、駐車場料金を収入として得る不動産投資。

貸し出し方法は以下の2種類あり、比較的シンプルな設備で済み、初期費用や維持管理費などのコストは大きくかかりません。

コインパーキング:時間単位で貸し出す。

狭い土地や建物を立てづらい変形地であっても、立地次第では安定した収入が得られます。

老朽化しにくく、低費用で更地化や解体ができるので、相続した土地の活用法としても人気の不動産投資です。

| ・狭い土地や変形地を活用できる ・駅から離れていても需要がある ・空き家を活用できる |

・固定資産税・都市計画税の軽減を受けられない |

トランクルーム投資は、荷物収納用のトランクルームを設置して貸し出し、賃料収入を得る投資方法です。

ガレージにコンテナを並べる屋外コンテナ型と建物の内部をパーテーションで仕切って簡易型の個室にする屋内ルーム型があります。

トランクルームの主な運用方法は以下の通り。

●個人経営:自分で設置から運営までする

●サブリースタイプ:設置したトランクルームを業者に借り上げて運用してもらう

●管理業務委託タイプ:トランクルームを用意して、運営の一部を委託する

●土地の定期貸し出しタイプ:所有する土地だけを貸し出す

収益は低めですが、周辺にマンションやアパートなどの集合住宅が多いと、トランクルームの需要も高くなる傾向があります。

適した広さの土地や建物があれば、マンション投資と比べて低費用で始められ、住宅ではないのでトラブルも起こりにくいので初心者でも始めやすい投資方法と言えるでしょう。

| ・低費用で始められる ・トラブルが起こりにくい ・空地や建物を活用できる |

・収益は低め ・エリアによっては需要が少ない |

不動産投資のメリット

✅ 所得税と住民税の節税効果がある

✅ 相続税の節税効果がある

✅ 比較的少ない自己資金で始められる

✅ インフレ対策ができる

✅ 老後の資産形成に役立つ

保険の代わりになる

不動産投資ローンして物件を購入する際は、金融機関から団体信用生命保険への加入を求められます。

ローン返済中にオーナーに万が一(死亡・高度障害)があった場合、ローンの残債がゼロになる保険商品です。

加入すると金利が0.2~0.3%上乗せされますが、もしもの時でも家族には収益物件が残るため、生命保険の役割を果たすと言われています。

所得税と住民税の節税効果がある

不動産投資では、購入した物件の減価償却費を、法律に基づいた数年で一定の割合に分けて費用計上できます。

減価償却や本業との損益通算などで所得額を減額すれば、課税対象となる金額が少なくなるため、所得税や住民税の節税が可能です。

課税対象となる金額が少なくなると前年分の所得税だけでなく、次年度の住民税も安くなる点も大きなメリットでしょう。

相続税の節税効果がある

不動産投資は、故人から財産を相続する際に課される相続税の節税効果もあります。

不動産を贈与する際は時価ではなく相続税評価額により贈与税が算出されますが、不動産の評価額は時価より2~3割ほど下がるため、不動産を現金に換えて贈与するよりも節税に。

遺される家族に財産を相続する場合は、不動産を相続する方が節税に繋がるため、将来に備えて不動産投資を検討するのもおすすめです。

比較的少ない自己資金で始められる

高額のイメージがある不動産投資ですが、月々1万円~10万円などの少額から始められる少額不動産投資もあります。

・区分マンション投資

・REIT(不動産投資信託)

・不動産クラウドファンディング

・不動産小口化商品

また、不動産投資は物件を担保にした融資が受けられるため、少ない自己資金でより大きな利益を得るレバレッジ効果が期待できます。

ローンを利用する場合は、物件価格の10〜20%ほどの頭金を準備しておくのが一般的で、合計で物件価格の20〜30%の自己資金を準備しておくと安心です。

インフレ対策ができる

インフレは好景気によって物価が上昇する状態で、預金や国債などは価値が目減りしてしまいます。

一方で、不動産はインフレに応じて物件の価値も上昇するため、売却によって大きな利益を狙えるでしょう。

老後の資産形成に役立つ

不動産投資ローンの返済には通常10年以上かかりますが、完済後は管理費・修繕費などを除く家賃収入がそのまま収入になります。

ローン完済後は、賃貸用として所有していた物件に住む選択肢もあるので、老後にかかる費用を不動産投資で備えられるでしょう。

不動産投資のデメリット

✅ 物件を維持するのにコストがかかる

✅ 空室リスク・家賃下落リスクがある

✅ 家賃滞納リスクがある

✅ 修繕リスク・災害リスクがある

✅ 金利上昇リスクがある

リターンを得るまで時間がかかる

不動産投資は家賃収入が主な収益になるため、FXや株式投資のように短時間で大きなリターンを得られるわけではありません。

不動産の売買を繰り返せば、短期間で大きなリターンが得られますが、その分リスクも高まります。

不動産投資は中長期的な投資になるため、長い期間で安定した収入を得たい方に向いているでしょう。

物件を維持するのにコストがかかる

不動産投資では、管理費や清掃費・修繕費などのランニングコストが継続的に必要です。

また、入居者がいないとしても、毎月のローン返済や固定資産税は発生します。

新築や築浅の物件であれば、購入後しばらくは修繕費用は抑えられますが、物件の質を保つためにも信頼できる管理会社に任せましょう。

空室リスク・家賃下落リスクがある

空室リスクは、不動産投資の代表的なデメリットです。

不動産投資は、入居者がいないと家賃収入が得られません。

入居者がいない間もローン返済や維持費、固定資産税はかかるため、物件購入時は長期的に需要が見込める物件を選びましょう。

また、空室リスクの対策として、家賃を一度下げてしまうと再び上げることは難しく、運用計画にも影響を及ぼす可能性もあります。

家賃滞納リスクがある

入居者がいても、家賃を滞納されてしまうリスクや、最悪の場合、家賃を支払わずに入居者が失踪してしまうケースも。

入居審査の際には、信用情報や収入状況などをしっかりと確認し、支払いが遅れた時のペナルティなども契約書に明記しトラブルを防げるように対策しておきましょう。

また、『家賃滞納保証』のある管理会社と提携しておくと、保証割合は管理会社によって異なりますが、入居者の代わりに家賃を保証してもらえて安心です。

修繕リスク・災害リスクがある

不動産投資では長期間にわたって物件を所有するのが一般的なため、気づかない内に劣化が進み、多額の修繕費用が必要になるケースも。

また、地震・火災などの自然災害によって、建物に損害が出る場合もあります。

老朽化は補償されませんが、地震や火災、台風などの災害リスクへの備えとして、火災保険と地震保険に加入しておくのが安心です。

地震保険は火災保険に付帯する方式での契約になるので、火災保険とセットで加入しておきましょう。※1

火災保険:火災や落雷、爆発、台風や豪雨による水災などで損害した建物や家財 等

地震保険:地震や噴火、津波、地震による火災などで損害した建物や家財 等

金利上昇リスクがある

ローンを利用して不動産投資用の物件を購入する際、固定金利か変動金利を選択できますが、変動金利を選ぶとローン返済中に金利が上昇するリスクがあります。

現在は低金利状態が続いているため、固定金利を選択する対策も取れますが、短期間で売却を考えている場合は違約金が発生する可能性もあるので注意が必要です。

長期間保有する予定はなく、売却を考えている方は変動金利を選ぶなど、運用方法に合った対策しましょう。

不動産投資に向いている人の特徴

✅ 不動産投資の目的が明確

✅ 安定した収入がある

✅ 投資に割ける時間が少ない人

老後のためや節税のためなど不動産投資を始める目的が明確だと、運用方法や方針が決まりやすく、必要な情報や知識もわかってくるので不動産投資が成功しやすいです。

不動産投資は、虫長期的な資産形成を目的とした投資に向いているため、長期的な目線で投資計画を立てられる方に向いています。

また、安定した収入があれば、リスクへの対応がしやすく、金融機関からの融資も受けやすくなるので、『年収500万以上、勤続年数が3年以上』の方は不動産投資を始めやすいです。

FXや株式投資は不動産投資と比較すると、より幅広い知識が必要で、常に価格変動をチェックしなければなりません。

一方で、不動産投資なら物件の管理業務を委託できるので、投資に割ける時間が少ない人でも運用可能です。

不動産投資を成功させるポイント

✅ 不動産投資の基礎知識を身に付ける

✅ 投資目的に合った不動産投資を選ぶ

✅ 手元資金や資産状況から選ぶ

✅ 利回りだけで物件を選ばない

✅ リスク対策を怠らない

✅ 不動産投資会社を活用する

不動産投資の目的を明確にする

まずは、老後の資金や節税、子どもの学費のためなど、具体的な投資目的や目標金額などをはっきりさせてから始めるとスムーズです。

不動産投資会社やファイナンシャルプランナーは投資プランを提案してくれますが、投資目的や目標が定まっていない状態では、的確なアドバイスやプランニングは受けられません。

不動産投資を始める前に、必ず不動産投資を始める目的を明確にしておきましょう。

不動産投資の基礎知識を身に付ける

不動産投資を成功させるには、基本的な用語や知識、市場の動向、不動産に関連する法律、税務、金融商品などの幅広い知識が必要です。

不動産投資の書籍やセミナーなどで、必要最低限の不動産投資の仕組みや投資を始める流れ、運用イメージを掴みましょう。

投資目的に合った不動産投資を選ぶ

不動産投資を始める目的は、「収入を増やしたい」「老後に備えたい」「税金対策がしたい」など人によって様々ですよね。

投資目的を明確すれば、目的に合った不動産投資の種類が選びやすくなります。

⇒駐車場投資、トランクルーム投資

長期的に安定した不動産投資がしたい

⇒区分マンション投資、戸建て投資 など

手元資金や資産状況から選ぶ

不動産投資の種類によって、必要になる投資額は大きく異なります。

区分マンション投資や戸建て投資は比較的手元資金が少なくても始められますが、一棟投資は多額の費用が必要です。

資産形成のための不動産投資は、短期間で大きな収益を得ることではなく、長期的に安定した運用ができる種類を選ぶべきと言えます。

準備できる自己資金や融資の額、現在の収入や資産状況などの様々な要素を考慮した上でバランスの良い不動産投資を選びましょう。

利回りだけで物件を選ばない

不動産投資においての利回りとは、物件価格に対しての1年間の運用収益の割合を指します。

・表面利回り(グロス利回り):投資額(物件価格)に対する1年間で得られる賃料収入の割合

・実質利回り(ネット利回り):賃料収入から物件取得や年間の経費を差し引いた収益率

・想定利回り:満室経営を想定した時の利回り

・現行利回り:現在の入居状況における利回り

不動産投資用の物件資料や広告などには、購入時や運用にかかる諸経費や空室リスクは考慮されていない表面利回りが掲載されているケースが多いです。

極端に利回りが高い物件は、賃貸需要が低い立地や耐震性が低い、築年数が古いなどの理由で物件価格が安いため、利回りが高く見えているケースも。

不動産投資を始める際、利回りの高さだけで物件を選ばず、可能な限り諸経費や空室リスクも考慮した上で『実質利回り』や『現行利回り』を算出して検討しましょう。

リスク対策を怠らない

不動産投資には、様々なリスクが伴います。

・家賃滞納のリスク

・家賃相場の下落リスク

・地震・火災リスク

・金利上昇リスク

不動産投資に限らず、資産運用にリスクはつきもので、完全に0にする方法はありません。

利回りだけで投資の種類や物件を選ぶのではなく、起こり得るリスクを想定しておき、回避や分散できるような物件を選びましょう。

不動産投資のメリット・デメリット:まとめ

不動産投資は、マンションやアパートなどの不動産を購入し、主にインカムゲインやキャピタルゲインなどの収益を得る投資方法です。

不動産投資にはメリットだけでなく、様々なリスクも伴います。

| ✅ 保険の代わりになる ✅ 所得税と住民税の節税効果がある ✅ 相続税の節税効果がある ✅ 比較的少ない資金で始められる ✅ インフレ対策ができる ✅ 老後の資産形成に役立つ |

✅ リターンを得るまで時間がかかる ✅ 物件維持にコストがかかる ✅ 空室・家賃下落リスクがある ✅ 家賃滞納リスクがある ✅ 修繕リスク・災害リスクがある ✅ 金利上昇リスクがある |

準備できる資金や投資目的など様々な要素を考慮した上で、自分に合った不動産投資の種類を選びましょう。

不動産投資の仕組みや投資を始める流れ、運用イメージを掴むなら不動産会社が開催するセミナーやより詳しい話が聞きたい人向けの個人相談会へ参加するのがおすすめです。

※1 引用:財務省/地震保険制度の概要

※2 引用:三井住友トラスト・アセットマネジメント/REIT(リート)とは

※3 引用:資産運用のことならCREAL/不動産小口化商品とは?

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23