- 投資

- 不動産投資

サラリーマンは不動産投資に向いているって本当?失敗しないためのポイント

サラリーマンが不動産投資を始めるには?

サラリーマンが不動産投資に向いてる理由は?

不動産投資に興味があっても、何から始めればいいのか、メリットが分からないサラリーマンもいますよね。

この記事では、不動産投資がサラリーマンが向きの理由や不動産投資で陥りやすいリスク、失敗しないためのポイントを解説していきます。

不動産投資が気になっているサラリーマンはぜひ参考にしてください。

初心者も相談しやすい不動産投資会社

| RENOSY (リノシー) |

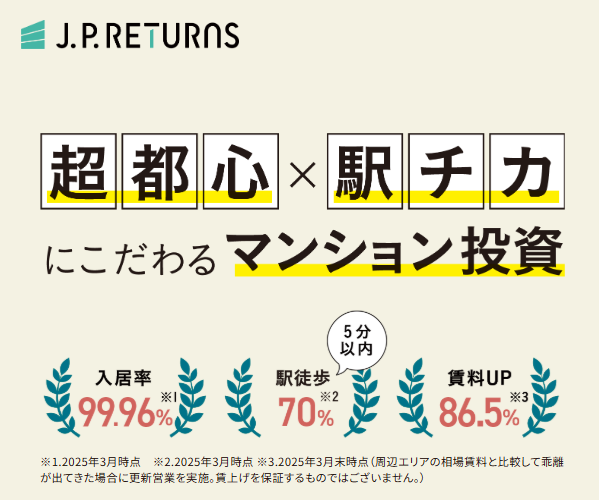

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で11年連続グッドデザイン賞受賞 |

| 特徴 | 頭金0円から始められる。手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

不動産投資がサラリーマンが向きの理由

✅ 資金的余裕がある

✅ 不動産投資は節税効果がある

✅ 生命保険の役割を果たす

✅ 副業禁止の職場でも始められる

✅ インフレ対策できる

✅ わずらわしさがない

ローンが通りやすい

サラリーマンは収入が安定しているため、不動産投資のローン審査が通りやすいです。

不動産投資では年収の約7~10倍の融資を受けられ、年収ごとの融資上限額目安は以下の通り。

●年収700万円の場合⇒約4,900万円~7,000万円

●年収1,000万円の場合⇒約7,000万円~1億円

ただ、不動産投資ローンの審査は、年収だけでなく以下のような返済能力を判断する指標も含めて総合的に判断されるので、上限額で融資を受けられるとは限りません。

✅物件の価値/収益力

✅不動産投資の実績

また、高額な物件を無理なローンで購入させられてしまうケースもあるため、収入に対する借入金額の相場を調べておき、契約内容や物件の価値を十分に確認しましょう。

資金的余裕がある

サラリーマンが不動産投資に向いている理由の一つとして、毎月の給与が一定である点が挙げられます。

毎月確実な収入があると、生活資金や貯蓄などを計画的に運用できるので、資金的な余裕が生まれやすいです。

不動産投資は節税効果がある

サラリーマンが不動産投資で収入を得ると、確定申告が必要です。

不動産投資では、購入した物件の減価償却費を法律に基づいた数年で一定の割合に分けて費用計上できます。

減価償却や本業との損益通算などで所得額を減額すれば、課税対象となる金額が少なくなるため、所得税や住民税の節税が可能です。

課税対象となる金額が少なくなると前年分の所得税だけでなく、次年度の住民税も安くなる点も大きなメリットでしょう。

生命保険の役割を果たす

不動産投資ローンして物件を購入する際は、金融機関から団体信用生命保険への加入を求められます。

ローン返済中にオーナーに万が一(死亡・高度障害)があった場合、ローンの残債がゼロになる保険商品です。

加入すると金利が上乗せされますが、もしもの時でも家族には収益物件が残るため、生命保険の一部の役割を果たすと言われています。

ただ、団信はあくまで投資リスクが軽減できるだけなので、家族の生活を維持するために別途生命保険への加入も検討しましょう。

また、不動産投資ローンの返済には通常10年以上かかりますが、完済後は管理費・修繕費などを除く家賃収入がそのまま収入になります。

ローン完済後は、賃貸用として所有していた物件に住む選択肢もあるので、老後にかかる費用を不動産投資で備えられるでしょう。

副業禁止の職場でも始められる

企業の多くが本業に悪影響を及ぼす可能性を理由に副業を禁止にしていますが、不動産投資は管理会社に業務を委託できるため、副業の範囲に入らないケースが多いです。

ただ、就業規則は会社ごとに異なるため、会社の就業規則を確認しましょう。

管理委託手数料はかかりますが、物件管理が任せられるため、本業が忙しいサラリーマンでも両立できます。

インフレ対策ができる

インフレは好景気によって物価が上昇する状態で、預金や国債などは価値が目減りしてしまいます。

不動産投資なら、インフレに応じて物件の価値も上昇するため、売却によって大きな利益を狙えるでしょう。

さらに、物価上昇によって家賃も上昇傾向になるので、インフレ時は現金よりも不動産へ投資をした方が利益に繋がりやすいです。

わずらわしさがない

不動産投資に比較すると、株式投資やFX投資は商品そのものや社会・経済・政治・企業業績などの幅広い知識が求められ、常に価格変動をチェックしなければなりません。

一方で、不動産投資なら建物や入居者の管理などの業務は管理会社に委託できるので、本業に影響を与えずに運用が進められます。

不動産投資で失敗しないためのポイント

✅ 不動産投資の目的・目標を明確にする

✅ リスク対策を怠らない

✅ 自身でも物件のリサーチをする

✅ まずは少額から不動産投資を始める

✅ 信頼できる不動産投資会社に相談する

不動産投資の知識をつける

不動産投資を成功させるには、基本的な用語や知識、不動産に関する法律、税務、金融商品などの幅広い知識が必要になります。

不動産投資の知識を身に付けるなら、信頼できる書籍やセミナー、専門家のアドバイスを活用するのがおすすめです。

最低限の不動産投資の仕組みや投資を始める流れ、最新の市場動向、運用イメージを掴み、長期的な視点で資産形成を目指しましょう。

不動産投資の目的・目標を明確にする

不動産投資を始める際は、必ず不動産投資を始める目的を明確にしておきましょう。

不動産投資会社やファイナンシャルプランナーは投資プランを提案してくれますが、投資目的や目標が定まっていない状態では、的確なアドバイスやプランニングは受けられません。

老後の資金や節税、子どもの学費のためなど、具体的な投資目的や目標金額などをはっきりさせてから始めるとスムーズです。

また、投資目的を明確すれば、目的に合った不動産投資の種類が選びやすくなります。

また、リスクやランニングコスト、ローンの返済計画、目的に見合った資産形成プランまで具体的にシミュレーションしましょう。

長期的な運用計画を立てれば、リスクが最小限に抑えられ、安定した収益が得られます。

また、撤退する際を見据え、いつどのくらいの金額で物件を売却して利益を得るのか、などの明確な出口戦略を立てておくのも重要です。

リスク対策を怠らない

不動産投資には多くのメリットがある一方で、様々なリスクが伴います。

不動産投資は、入居者がいないと家賃収入が得られません。

入居者がいない間もローン返済や維持費、固定資産税はかかるため、物件購入時は長期的に需要が見込める物件を選びましょう。

また、空室リスクの対策として、家賃を一度下げてしまうと再び上げることは難しく、運用計画にも影響を及ぼす可能性もあります。

入居者がいても、家賃を滞納されてしまうリスクや、最悪の場合、家賃を支払わずに入居者が失踪してしまうケースも。

入居審査の際には、信用情報や収入状況などをしっかりと確認し、支払いが遅れた時のペナルティなども契約書に明記しトラブルを防げるように対策しておきましょう。

また、『家賃滞納保証』のある管理会社と提携しておくと、保証割合は管理会社によって異なりますが、入居者の代わりに家賃を保証してもらえて安心です。

不動産投資では長期間にわたって物件を所有するのが一般的なため、気づかない内に劣化が進み、多額の修繕費用が必要になるケースも。

また、地震・火災などの自然災害によって、建物に損害が出る場合もあります。

老朽化は補償されませんが、地震や火災、台風などの災害リスクへの備えとして、火災保険と地震保険に加入しておくのが安心です。

地震保険は火災保険に付帯する方式での契約になるので、火災保険とセットで加入しておきましょう。※1

火災保険:火災や落雷、爆発、台風や豪雨による水災などで損害した建物や家財 等

地震保険:地震や噴火、津波、地震による火災などで損害した建物や家財 等

ローンを利用して不動産投資用の物件を購入する際、固定金利か変動金利を選択できますが、変動金利を選ぶとローン返済中に金利が上昇するリスクがあります。

現在は低金利状態が続いているため、固定金利を選択する対策も取れますが、短期間で売却を考えている場合は違約金が発生する可能性もあるので注意が必要です。

長期間保有する予定はなく、売却を考えている方は変動金利を選ぶなど、運用方法に合った対策しましょう。

特に不動産投資初心者は「カモられた」と感じるような物件を掴まされないよう、起こり得るリスクを想定し対策したり、信頼できる相談先を選んでおくのが大切です。

また、リスク回避や分散するための備えとして、十分な自己資金を準備しておくと安心でしょう。

自身でも物件のリサーチをする

不動産投資で儲けを出すなら、安定した賃貸需要が見込める優良物件を選ぶのが重要です。

空室リスクや家賃下落リスクを抑えられる立地の物件なら、将来的に売却しやすいメリットもあります。

● 駅前再開発や新線の開業などによって、将来的な発展が見込めるエリアに立地

● 大学生や単身世帯の需要が見込める物件

● ターミナル駅にアクセスしやすい/最寄駅徒歩10分以内など交通便が良い物件

● コンビニ、スーパー、金融機関、病院など周辺施設が充実している物件

物件探しをする段階で不動産会社に希望を伝え、優良物件で安定した収入を狙いましょう。

まずは少額から不動産投資を始める

少額から不動産投資を始める方法は、初心者にとってリスクを抑えつつ、経験を積む良い手段です。

高額のイメージがある不動産投資ですが、月々1万円~10万円などの少額から始められる少額不動産投資もあります。

・区分マンション投資

・REIT(不動産投資信託)

・不動産クラウドファンディング

・不動産小口化商品

また、不動産投資は物件を担保にした融資が受けられるため、少ない自己資金でより大きな利益を得るレバレッジ効果が期待できます。

いきなり多額のローンを組むのが不安、カモられないか心配なサラリーマンは、少額から始められる不動産投資を検討してみましょう。

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年12月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

信頼できる不動産投資会社に相談する

サラリーマンが不動産投資でカモにされないためには、信頼できる業者を見つけることが大切です。

下記のようなポイントから、悪徳業者を見抜き、優良業者と契約できれば、不動産投資の失敗リスクを軽減できます。

● 露骨なおとり広告を使っている

● 新築マンションを押し売りしてくる

● 収入に見合わない物件を勧める

● 購入を急かしてくる

● リスクを隠そうとする

不動産投資のリスクは完全に0にはできないため、メリットだけでなくしっかりとリスク対策も含めて話してくれる業者を選びましょう。

不動産投資はサラリーマン向き?まとめ

サラリーマンは以下のような理由から不動産投資に向いていると言われています。

✅ 資金的余裕がある

✅ 不動産投資は節税効果がある

✅ 生命保険の役割を果たす

✅ 副業禁止の職場でも始められる

✅ インフレ対策できる

✅ わずらわしさがない

ただ、時間がないからと、運用や管理を業者に任せっきりにしてしまうと、思うように利用しやすい「カモ」だと判断されてしまいます。

不動産投資が失敗したとしても自己責任になるため、基礎的な不動産投資の知識を身につけ、自分自身で運用状況を把握しておきましょう。

興味はあるけど何から始めればいいか分からない・まずは話だけ聞いてみたいサラリーマンは、無料セミナーや個人相談会へ参加するのがおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23