- 保険

- 収入保障保険

収入保障保険のデメリットとは?保障の特徴と加入前に知っておくべき注意点

収入保障保険のデメリットは?

収入保障保険の保障内容とは?

収入保障保険は、契約者が亡くなったときに、残された家族が毎月定額の給付金を受け取れる仕組みの保険です。

収入保障保険は、万が一の時に家族の生活費を長期的に支えられるメリットがある一方で、注意すべきデメリットも存在します。

この記事では、収入保障保険を検討する際に知っておきたいデメリットと、対策についてわかりやすく紹介していきましょう。

この記事の目次

収入保障保険とは?

収入保障保険は、被保険者が亡くなったときに、遺族に毎月一定額の給付金が支払われるタイプの生命保険。

定期的に支払われる仕組みのため、万一の時の家族の生活費や教育費など、長期的な支出をカバーする目的で加入する人が多いです。

契約期間が長くなるほど保障額が減っていく逓減(ていげん)型が一般的で、掛け捨て型のため保険料も比較的安く設定されています。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

収入保障保険のデメリット

収入保障保険は、万が一の時に家族の生活費を長期的に支えられるメリットがある一方で、以下のようなデメリットもあります。

✅ インフレによる実質的な保障の目減り

✅ 保険金の使い方に柔軟性がない

✅ 契約内容によって再加入・変更が困難

✅ 死亡以外のリスクには対応できない

時間が経つほど受取総額が減少する

収入保障保険は、契約時に設定した満了年齢までの間、毎月一定額の給付金が支払われる保険です。

契約直後に万が一が起これば受取総額は多くなりますが、満了に近いタイミングで亡くなった場合、給付される期間が短くなり、受取総額も減ってしまいます。

長期的に一定額の保障を受けたい方は、定期保険や終身保険の併用も検討しましょう。

インフレによる実質的な保障の目減り

契約時に設定した給付金額は基本的に固定のため、物価が上昇した場合、将来的に受け取る金額の実質的な価値が下がる可能性があります。

長期契約を結ぶ時には、インフレ対応型の特約があるかを確認しておくと安心です。

通貨の価値が下がって、物の値段が上がり続ける状態を指します。

【例】通貨の価値が下がると、これまで100円で買えていたパンが、110円出さないと買えなくなる。

保険金の使い方に柔軟性がない

収入保障保険の給付金は、月ごとに定額で支払われます。

住宅ローンの一括返済、医療費の急な支出などの一括でまとまった資金が必要なタイミングには対応しづらいケースも。

一括で受け取れる定期保険などの生命保険と組み合わせると、柔軟な資金設計が可能です。

契約内容によって再加入・変更が困難

健康状態の悪化や年齢が高くなった後では、収入保障保険への新規加入や保障内容の見直しが難しくなるケースがあります。

将来的な結婚・出産・住宅購入などのライフプランの変化を見越して、柔軟に対応できる契約形態かどうかを確認しておきましょう。

死亡以外のリスクには対応できない

収入保障保険は死亡または高度障害が給付条件となっているため、がんや心疾患などの重い病気で働けなくなっても保障対象外になる場合があります。

長期間働けない状態に備えたい人には、就業不能保険との併用がおすすめです。

収入保障保険に加入するメリット

✅ お手頃な保険料で保障が大きい

✅ 長期的な保障に向いている

毎月定額の保険金が受け取れる

収入保障保険は、給与と同じように毎月保険金を分割で受け取るので、短期間で使ってしまうリスクが少ない点も大きなメリットです。

残された家族が一括で大きなお金を管理する必要がなく、月々の生活費のように使えるため、家計の計画が立てやすくなります。

お手頃な保険料で保障が大きい

収入保障保険は、通常の死亡保険と比べて、保障金額が減っていく逓減(ていげん)型になっているため、保険料が割安に設定されています。

同じ保障額でも定期保険より経済的な負担が軽くなるケースが多いため、お手頃な保険料で大きな保障が得たい方におすすめです。

長期的な保障に向いている

家収入保障保険は、家計の負担を抑えつつ、長期的で手厚い保障を準備できるのが大きなメリットです。

教育費や住宅ローンの支払い期間など、数十年にわたる支出を見据えて設計されているため、子育て世帯や働き盛りの家庭に適しています。

収入保障保険はどんな人に向いている?

収入保障保険は以下のような家庭・人に向いています。

・大黒柱が1人で家計を支えている

・長期的な生活費/教育費が必要

・住宅ローンを抱えている

収入保障保険は、遺された家族の生活資金を保障するために加入する人が多いです。

家計の収入の大部分を担っている方やまだ小さい子どもがいる方にとって、収入保障保険の必要性は高いと言えます。

まとまった支出に備えるなら、目的に合わせて終身保険・養老保険・変額保険などのまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

収入保障保険と他保険との違い

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

就業不能保険は、病気やケガで働けなくなった場合に、一定期間収入を補填してくれる保険。

| 加入目的 | 遺族の生活を 保障するため |

被保険者の収入減に備えるため |

|---|---|---|

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般 生命保険料控除 |

一般生命保険料控除(商品によっては介護医療保険料控除になる) |

就業不能保険は働けない状態の本人を支える保険ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

独身で経済的支援対象がいない場合、死亡後の保障よりも、就業不能による収入減への備えのほうが優先されるケースが多いです。

どちらの保険が自分に合っているか迷っている方は、プロのFPに無料で相談してみましょう。

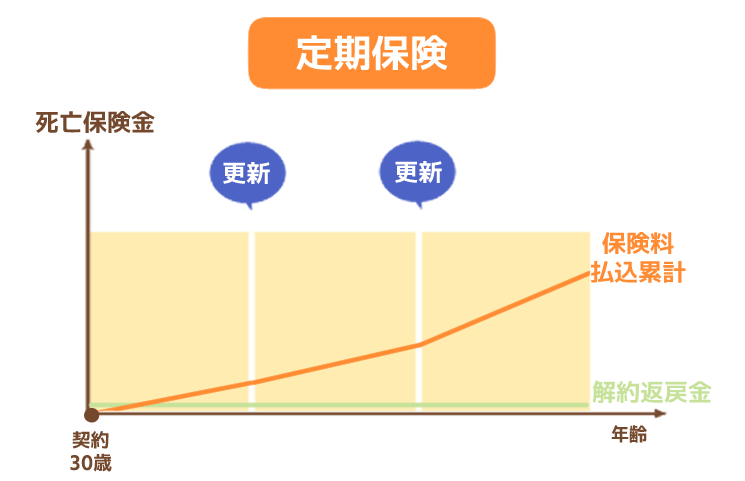

収入保障保険と定期保険の違い

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

被保険者(補償の対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

| 収入保障保険 | 定期保険 | |

| イメージ図 |

|

|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り方法 | 一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

収入保障保険に加入する際の注意点

● 月額給付金の金額は余裕を持つ

● 公的保障とのバランスを確認する

● 保険料の支払期間と金額を必ず確認

● 最低支払保証期間の有無をチェック

● 加入後の見直しができるか確認する

保証期間を安易に短くしない

収入保障保険は、満了年齢を迎えるまでに被保険者が死亡または高度障害になった場合に保障されます。

満了年齢が早すぎると、必要な時期に保障が切れてしまうリスクがあるため、教育費や住宅ローン、配偶者の年金受給年齢などを見据えたうえで、十分な期間を設定しましょう。

月額給付金の金額は余裕を持つ

給付金の金額が少なすぎると、残された家族の生活を維持できなくなります。

生活費に加えて、教育費・医療費・物価上昇なども考慮して、やや多めの金額設定が理想。

支出を見直し、月にいくら必要なのかをシミュレーションしたうえで金額を決めましょう。

公的保障とのバランスを確認する

万が一のとき、遺族年金などの公的支援がある際は、保障が重複する可能性もあります。

必要な金額すべてを保険でカバーしようとするのではなく、公的保障・貯蓄・保険の3本柱でバランスよく備えるのが大切です。

保険料の支払期間と金額を必ず確認

月額保険料が家計に見合っていないと、途中で払い続けられなくなるリスクがあります。

また、収入保障保険は掛け捨て型が一般的なため、解約返戻金がないケースも多く、途中解約すると支払ったお金は戻ってきません。

無理のない金額で長期間継続できるかをしっかり確認しておきましょう。

最低支払保証期間の有無をチェック

一部の収入保障保険には、最低支払保証期間が設定されています。

収入保障保険の最低支払保証期間とは、保険期間終了までの残り期間が短くなったタイミングで亡くなっても、契約時に定めた最低保証期間分の保険金を受け取れる制度です。

✅50歳で亡くなったケース

⇒保険期間が終了するまでの15年間にわたって保険金が受け取れる。

✅保険期間終了まで半年で亡くなったケース

⇒通常なら半年間保険金が受け取れるが、最低支払保証期間が2年に設定されていると、半年ではなく2年間保険金を受け取れる。

最低支払保証期間は2年や5年が一般的ですが、1年や10年の期間を選べるタイプもあるので、事前にチェックしておきましょう。

加入後の見直しができるか確認する

家族構成やライフスタイルは時間とともに変化します。

結婚・出産・住宅購入など、人生の節目で保障額や満了年齢を見直せる柔軟性があるかどうかも、選ぶポイントの一つです。

途中で変更できないタイプの保険だと、将来の変化に対応しにくくなるので、今後も見据えて自分に合った保険を選びましょう。

収入保障保険のデメリットとは?:まとめ

収入保障保険には、家族の生活を毎月支えられる大きなメリットがありますが、一方で時間経過による受取額の減少やまとまった支出に対応しづらいなどのメリットもあります。

保険料とのバランス、ライフプランの変化、他の保険との組み合わせを検討しながら、目的に合った設計するのが大切です。

生命保険に加入する前には、メリットだけでなく必ずデメリットも把握し、納得したうえで選ぶようにしましょう。

自分に合った保険が分からない方は、保険会社やファイナンシャルプランナーに相談してみてくださいね。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- サンマリエの無料相談で勧誘はある?当日の流れと内容を知って安心して予約しよう 2026.07.02

- サンマリエとパートナーエージェントどっちがいい?後悔しない選び方を比較でわかりやすく解説 2026.07.01

- サンマリエは20代でも使える?20代割と成婚実績からわかる事実 2026.06.29