- 保険

がん保険は終身型と定期型どっちがいい?選び方と終身型・定期型の特徴

『選ぶなら終身と定期どっち?』

終身型・定期型の違いが分からず、加入を悩んでいる方もいるでしょう。

この記事ではがん保険の終身型・定期型の違いやそれぞれの特徴、選び方を解説します。

がん保険への加入を検討中の方・終身と定期の違いが知りたい方は必見です。

自分に合ったがん保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

終身型・定期型がん保険の違いと特徴

終身型・定期型がん保険は、どの期間を保障するのかに大きな違いがあります。

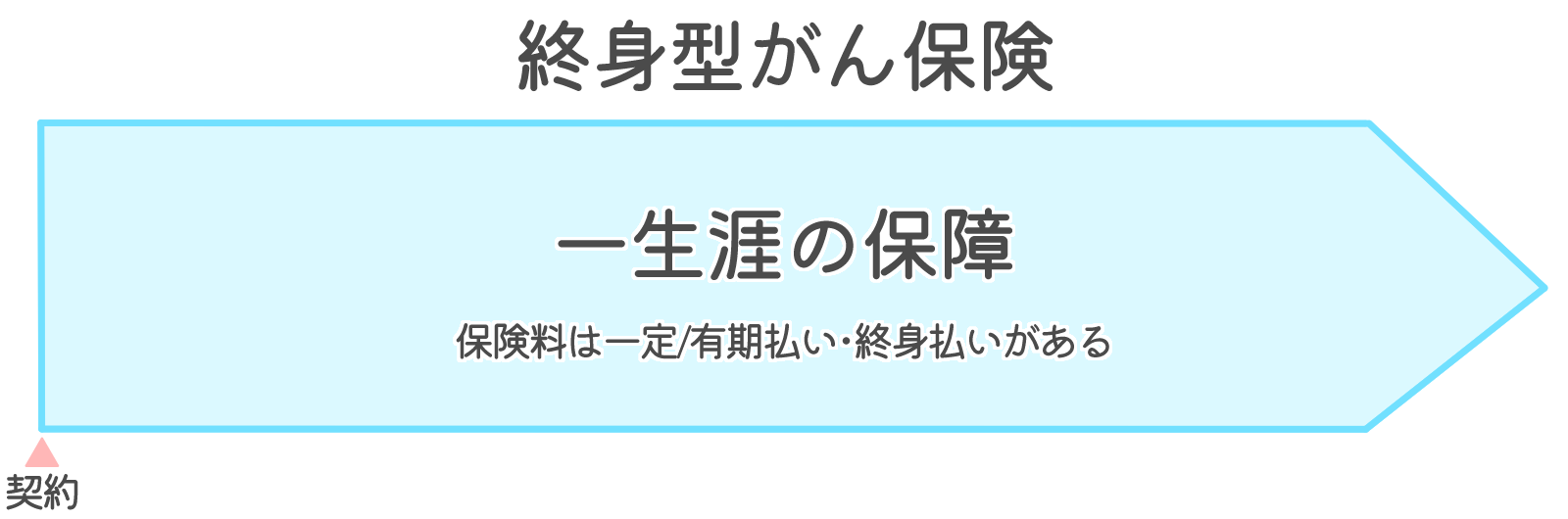

終身型がん保険の特徴

がん保険の主流となっている商品形態で、保障が一生涯にわたって続きます。

終身型がん保険の払込方法は「有期払い」と「終身払い」の2種類です。

- 有期払い

- 一定期間または一定年齢まで払い込む方法。払込終了後は保険料なしで保障が継続します。

- 終身払い

- 一生涯にわたり保険料を支払う方法。毎回の保険料は有期払いより安価です。

定期型がん保険の特徴

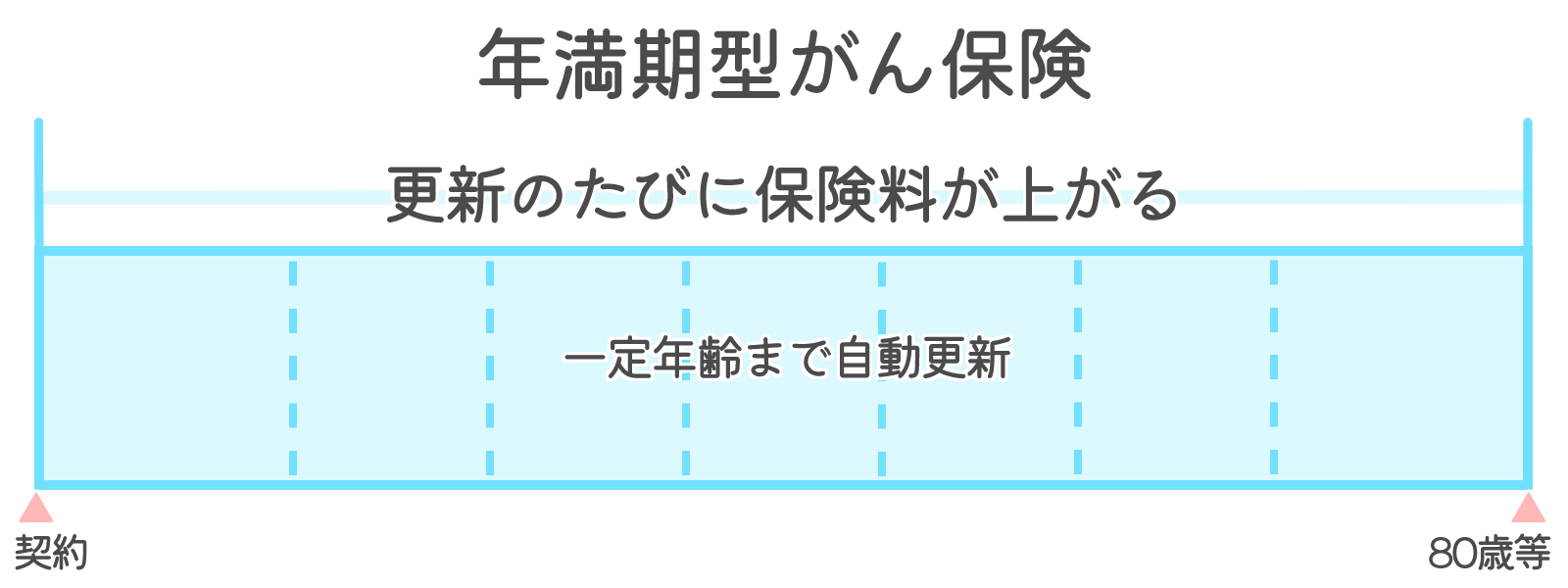

定期型のがん保険には「年満期」と「歳満期」の2種類があります。

終身型と違い保障期間に定めがあり、種類によって保障する期間が異なります。

✅年満期型がん保険

年満期型のがん保険は5年・10年など一定の年数を保険期間とします。

生命保険会社の定めた年齢まで健康状態に関係なく更新されるのが特徴です。

更新時にはその時点の年齢や保険料率で保険料が再計算される仕組みです。

たとえば80歳まで契約が更新され、定期的に保険料が見直されます。

80歳〜90歳ほどまで更新されるのが一般的で、更新のたびに保険料が高くなります。

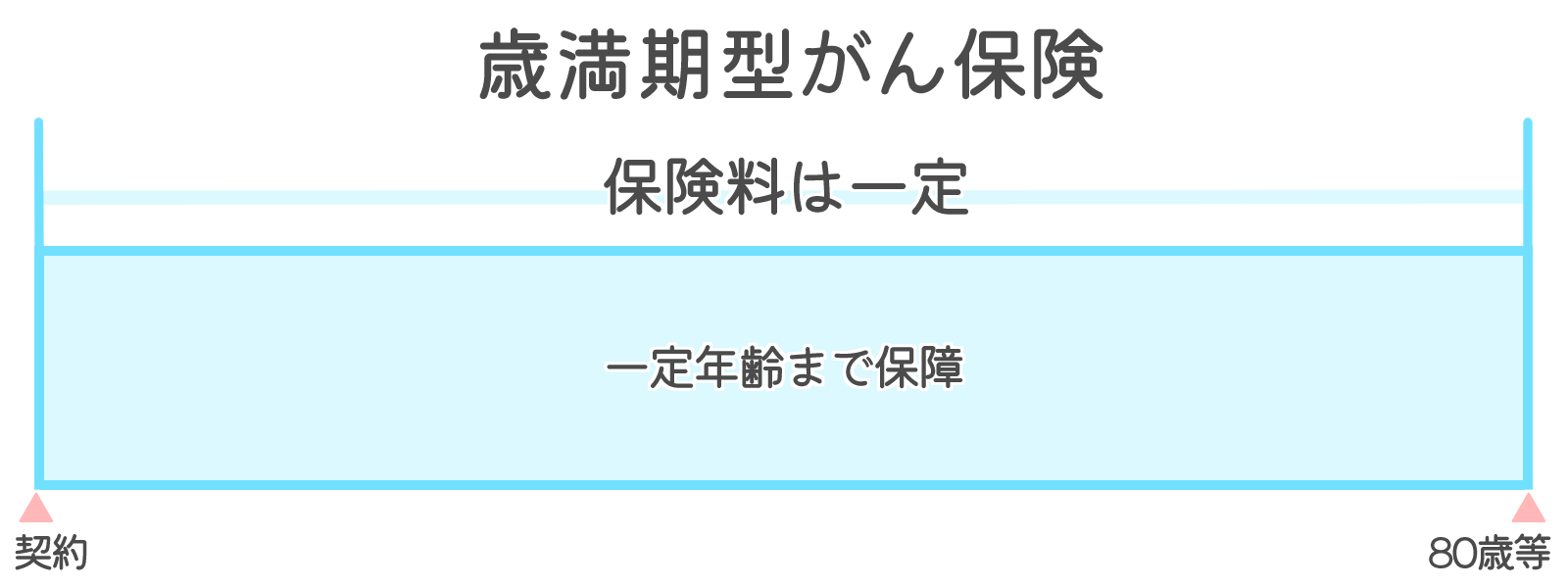

✅歳満期型がん保険

歳満期型は契約当初に定めた年齢までを保険期間とするがん保険です。

取り扱う保険会社が少ない保険でもあります。

保険の選び方に迷っている方は、プロのFPへの無料相談を検討してみてください。

がん保険の基本的な仕組み

契約してから90日間の待ち期間を経てから保障が開始されるのが一般的です。

待ち期間経過後の保険期間中に「はじめてがんと診断確定された」際に給付対象となります。

がん保険は扱う疾病の特性上、「特定の方(がんの疑いがある方など)」への給付金支払いを避け、他契約者との公平性を保つために待ち期間を設けています。

現在は解約時に返戻金が発生しない「無解約返戻型」の商品が多くなっています。

返戻金がない代わりに、毎月の保険料が安く抑えられる仕組みが一般的です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

✅がん保険の給付内容

主に以下のような給付金の支給・給付がなされます。

給付内容はさまざまで、「がん先進医療給付金」や「抗がん剤治療給付金」なども保障内容に含む保険もあります。

給付される期間は選んだ保険期間によって変わります。

今後ずっとがんに備えたい方は終身型

いつ罹患するかわからないがんにしっかり備えておきたい方は終身型がおすすめです。

商品によって一時金の支給条件や保険金が異なるため、迷ったらファイナンシャルプランナーに相談してみましょう。

終身型がん保険のメリット

終身型がん保険の最大のメリットは、がんの保障が一生涯続く点です。

女性は30代・男性は40代から罹患率が上昇する傾向が見られます。

◆現年齢から10年後のがん罹患率

| 現在の年齢 | 男性 | 女性 |

|---|---|---|

| 10歳 | 0.1% | 0.1% |

| 20歳 | 0.3% | 0.5% |

| 30歳 | 0.6% | 1.6% |

| 40歳 | 1.6% | 4.2% |

| 50歳 | 5.2% | 6.7% |

| 60歳 | 15.7% | 10.4% |

| 70歳 | 31.3% | 15.9% |

| 生涯※ | 66.0% | 50.4% |

※がん情報サービス/グラフデータベース/年齢階級別罹患率より抜粋

※生涯での罹患率は40歳時点での確率を記載しています。

年齢が上がるにつれ罹患率も高くなるため、保障期間が限られる定期型より終身型の方が安心です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

終身型がん保険のデメリット

✅ 定期型に比べると保険料の負担が大きい

終身型のがん保険は保障が一生涯続く分、保険料が負担になりやすいです。

子育て中や社会人になりたての時期は、保険料の負担が重くなる場合もあります。

ただし、若いうちに加入すれば安価な保険料で加入できるうえ、その保険料が一生涯続くのが終身型がん保険の特徴です。

✅ 定期的な見直しがしにくい

見直しがしにくい点もデメリットとなるため、加入前に十分に検討しておきましょう。

乗り換え先の保険料が現状より高くなりやすい点にも注意が必要です。

今後新しく出てくる保険に乗り換えたい場合も、年齢によっては保険料が割高になるため注意が必要です。

終身型がん保険はこんな方におすすめ

- 終身型がん保険は以下のような方におすすめ。

- ・現時点で収入が安定している方

- ・一生涯にわたってがんに備えたい方

✅40代以降の方には特におすすめ

収入が安定し支出が多少増えても対応できる方は、終身型のがん保険で備え始めるのがおすすめです。

定期型は保険料を抑えて大きな保障

定期型がん保険のメリット

✅終身型に比べ保険料が抑えられる

定期型がん保険は終身型に比べ保険料が抑えられる商品が多いです。

保険料を抑えながらしっかり備えておけるのが定期型がん保険の強みといえます。

✅保険期間満了に合わせて見直せる

定期型のがん保険は「年満期」「歳満期」どちらも見直しがしやすいのがメリットです。

「年満期型がん保険」は一定年齢まで自動更新する仕組みのため、更新のタイミングで別の保険へ乗り換えやすいでしょう。

定期型がん保険のデメリット

定期型がん保険のデメリットは以下の通り。

✅ 加入中にがんに罹患すると見直しが効かない

✅保険料負担が徐々に大きくなる

「年満期型」を選択していると更新のたびに保険料が上昇していきます。

老後の資金が気になる方には、保険料が一定の「歳満期型」の方が向いているかもしれません。

✅加入中にがんに罹患すると見直しが効かない

加入中にがんを罹患した場合、終身型保険への切り替えができない状況になります。

定期型がん保険はこんな方におすすめ

- 定期型がん保険は以下のような方におすすめ。

- ・ピンポイントで最適な備えをしたい方

- ・保険料を割安に抑えたい方

✅節目に合わせて最適に備えられる

子どもの独立など「節目の時期」に合わせて保険期間を設定できるのが定期型がん保険の特徴です。

特定のタイミングに合わせて保障を用意しておきたい方におすすめです。

定期型がん保険で「年満期型」「歳満期型」どちらにしようか悩んでいる方は、ファイナンシャルプランナーに相談してみましょう。

まとめ:自分に合ったがん保険を選ぼう

がん保険の終身・定期などは、どの期間を保障するのかが大きな違いです。

終身型がん保険は「保障が一生涯にわたって続く」のがメリットです。

保険料が割高で見直しがしにくいデメリットはありますが、以下のような方におすすめです。

✅ 現時点で収入が安定している方

✅ 一生涯にわたってがんに備えたい方

定期型がん保険は「保険の見直しがしやすい」のがメリットです。

保険料は安価ですが更新のたびに保険料が上昇するため、以下のような方におすすめです。

✅ ピンポイントで最適な備えをしたい方

✅ 保険料が割安なプランを探している方

どちらが良いか迷っている方は、プロのFPへの無料相談を検討してみてください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23