- 投資

- 投資全般

変額保険とNISAはどっちがいい?税制優遇・保障・併用方法を比較して自分に合う備えを選ぼう

「営業担当に勧められたが、本当に自分に必要?」

「自分はNISAと変額保険、どちらを優先すべき?」

「税制優遇があるならどちらもやるべきか?」

将来に向けて資産を増やしたいと願い、NISAでの積立運用と変額保険のどちらが良いか迷う人は多くいます。

どちらも運用で資産を増やせますが、仕組みや目的は大きく異なります。単なる損得の比較だけで選ぶと、後から後悔しかねません。

本記事では、NISAでの積立と変額保険の違いを比較し、自分に合う方法を選ぶポイントを解説していきましょう。

この記事の目次

NISAでの積立と変額保険、どちらを優先すべきか迷ったときの考え方

パンフレットに並ぶ資産運用や税制優遇などの魅力的な響きだけに注目すると、一見して同じような選択肢に見えてしまい、どちらを選ぶべきか迷う人も少なくありません。

NISAと変額保険は、どちらも毎月の積立運用を通じて将来の資金を準備する仕組みを持つ共通点があるためです。

しかし、投資専用の仕組みであるか、保障を兼ね備えた仕組みであるかによって、お金の動く流れや手数料の構造は全く異なります。

それぞれの仕組みが持つ本当の役割を正しく整理すれば、自分自身の目的に合致する選択を下せるでしょう。

運用効率を重視したい人がまず知っておくべきNISAの仕組み

NISAは、金融庁が定める一定の基準を満たした投資信託などを購入し、運用で得た利益が非課税になる制度です。

NISAを活用してコツコツと資産を積み立てる運用は、長期的な資産形成を助ける方法の一つです。

運用益に税金がかからないため、保障よりも資産形成を重視したい人に向いています。

投資の利益を非課税で受け取りたいなら、NISAでの積立を中心に検討しやすいでしょう。

万が一の保障も確保したい人が検討する変額保険の特徴

変額保険は、支払った保険料から死亡保障を維持するための経費などを差し引き、残った原資を特別勘定で運用する生命保険です。

運用実績によって解約返戻金が変動する一方、死亡時には基本保険金額が最低保証されるのが変額保険の特徴。

生存中は将来に向けた資産形成を進めつつ、万が一の際には葬儀費用や当面の生活立て直し資金を遺せるため、2つの目的を1つの契約で兼ね備えたい人に選ばれやすいでしょう。

詳しく比較!NISAでの積立・変額保険どっちを選ぶ?

40年間の節税効果を比較

変額保険とNISAはどちらも税制優遇がありますが、税金を減らす仕組みが異なります。

ここでは、40年間続けた場合の税制優遇額を比較します。

変額保険は生命保険料控除による節税額、NISAは運用益が非課税になる金額を見ていきましょう。

■ 変額保険(生命保険料控除を40年継続)

年間節税額:約6,800円

40年間の節税額合計:約27万2,000円

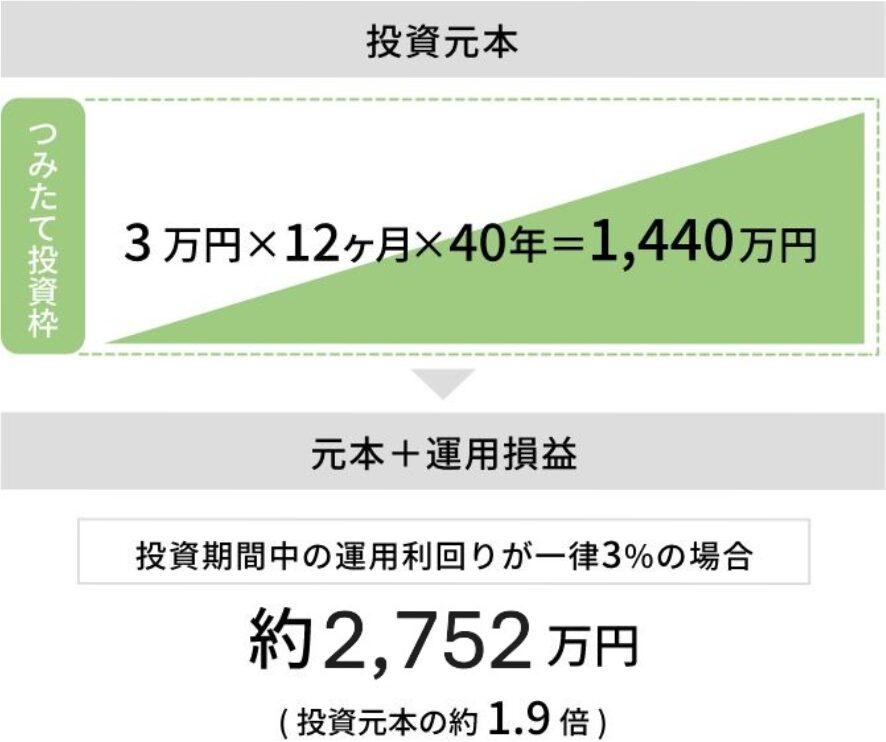

■ NISA(月3万円・40年間・年利3%で運用)

運用益:約1,312万円※

40年間の税金免除額:約266万円

節税の合計額だけで見れば、NISAの非課税メリットのほうが大きく手元に残る金額は増えます。

ただし、変額保険もNISAも利益は運用成績により変動し、元本割れのリスクも伴います。

毎年確実に節税できる保険の仕組みと、将来の大きな非課税メリットを天秤にかけ、自身の目的に合わせて選択しましょう。

保障について比較

変額保険とNISAは、万が一の保障があるかどうかが大きく異なります。

変額保険は、運用実績によって解約返戻金などが変動する一方、死亡時には契約で定めた死亡保険金を遺族に残せる仕組みがあります。

積み立てた資産だけでは家族への備えが不安な人や、死亡保障もあわせて確保したい人には、変額保険が選ばれやすいでしょう。

契約者死亡後に家族がお金を受け取れるタイミングを比較

NISAで積み立てた資産と変額保険の死亡保険金は、契約者が亡くなった後に家族がお金を使えるようになるまでの流れが異なります。

NISA口座の資産は亡くなった人の財産として扱われるため、家族がすぐに自由に引き出せるお金ではありません。

相続人の確認や遺産分割などの手続きが必要になり、葬儀費用や当面の生活費にすぐ使いにくい場合があります。

一方、変額保険の死亡保険金は、契約時に指定した受取人が保険会社へ請求して受け取る仕組みです。

残された家族が葬儀費用や当面の生活費に困らないよう備えたい人は、変額保険も選択肢に入るでしょう。

投資と保障のバランスで迷ったら誰に相談すべきか?

変額保険とNISAのどちらを選ぶべきか迷う人の中には、将来に対する不安をうまく言葉にできていない人も少なくありません。

今の家計や将来のお金について整理するなら、家計や人生設計を幅広く相談できるFPに話してみるのも一つの方法です。

不安の根本を整理できれば、自分に合う保険や資産形成の進め方を考えやすくなるでしょう。

無料でFPに相談できるサービス

NISAでの積立と変額保険を併用して自分に合う備えを作ろう

NISAでの積立と変額保険のどちらかを決めきれないなら、目的に応じて併用するのも選択肢です。

変額保険で必要な死亡保障を備えながら、資産形成にまわしたいお金はNISAで少額から積み立てると、投資と保障のバランスを取りやすくなります。

NISAは証券会社によって100円程度から始められるため、投資が初めての人は無理のない金額で積立を始めてみましょう。

| 人気の証券会社 | |

| タップで詳細 | 特徴 |

| 少額投資向けNISA運用に最適 | |

| ✅ 100円からのNISAを始められる ✅ JCBカードでのクレカ積立で高還元率 NISA口座の開設はこちら(無料) |

|

| 信用格付けAAランクの信用力 | |

| ✅ Pontaポイントがたまる・つかえる ✅ au PAYカード決済で最大3%のポイント還元 NISA口座の開設はこちら(無料) |

|

| dカードとの相性◎ | |

| ✅ NISAデビュープログラム開催中 ✅ dカード積立投資で最大3.1%のdポイント還元 NISA口座の開設はこちら(無料) |

|

| 業界最多水準の取扱商品数 | |

| ✅ 人気低コストインデックスファンド多数取扱 ✅ 投信マイレージ+クレカ積立でWポイント NISA口座の開設はこちら(無料) |

|

変額保険とNISAを比較して自分に合う方法を選ぼう

変額保険はNISAと比較して、運用しながら死亡保障も備えられるため、万が一の時に家族へお金を残したい人に向いています。

NISAは変額保険と比較して、運用益が非課税になり、保障コストをかけずに資産形成を進めやすい制度です。

どちらか一方に決めきれない人は、まずNISAを少額から始めながら、必要に応じて保障とのバランスを考えていきましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 変額保険とNISAはどっちがいい?税制優遇・保障・併用方法を比較して自分に合う備えを選ぼう 2026.06.24

- 12星座別 2026年7月の運勢【占いの館 千里眼】桂(かつら)先生月間連載 2026.06.22

- 学資保険とNISAどっちがいい?違いやメリットを比較して我が家に合う教育資金の準備方法が見つかる 2026.06.18