- 投資

- 不動産投資

不動産投資に頭金は必要?頭金の目安やメリット・デメリットを解説

不動産投資ローンの頭金はいくら必要?

頭金がなくても不動産投資は始められる?

不動産投資に頭金は必要なのか、相場はどれくらいなのか気になっている方も多いですよね。

本記事では、不動産投資の頭金の目安、頭金を用意するメリット・デメリット、頭金ゼロで不動産投資を始める方法を解説します。

これから不動産投資を始める、準備する頭金の目安を知りたい方はぜひ参考にしてください。

この記事の目次

頭金の相談は不動産投資会社がおすすめ

不動産投資会社では、不動産投資のプロが資金計画のシミュレーション作成から物件選び、管理業務の代行などをサポート。

場合によっては、頭金ゼロのフルローンで不動産投資を始められたり、不動産投資ローンの条件が有利になるケースもあります。

まずは話が聞いてみたい方やサポートしてもらいながら不動産投資を始めたい方は、一度無料セミナーや個人相談会へ参加してみましょう。

| RENOSY (リノシー) |

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

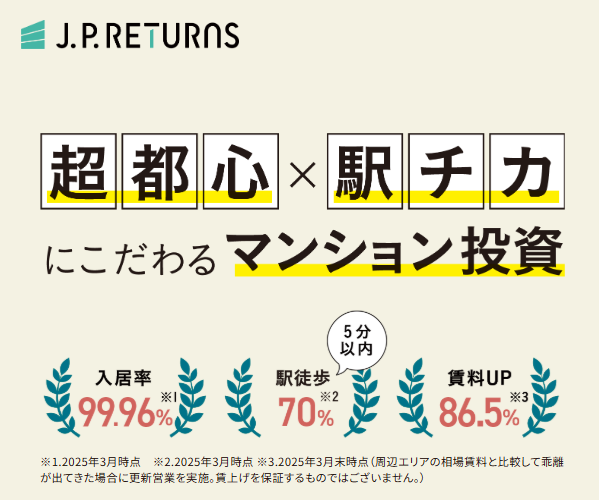

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で11年連続グッドデザイン賞受賞 |

| 特徴 | 手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

不動産投資ローンに頭金は必要?

不動産投資ローンにおける「頭金」とは、不動産物件の購入価格から不動産ローンの借入額を引いた金額を指します。

=頭金500万円+ローン2500万円

不動産投資で高額な投資物件を自己資金だけで購入する人はまれで、金融機関から融資を受ける場合がほとんどです。

頭金を少なくすると初期費用は抑えられますが、借入額が増え金利が高くなったり、毎月の返済額の負担が大きくなる恐れも。

ローンを利用する際は、ある程度の支出には耐えられる資金は手元に残しておき、バランスを考慮しながら頭金の金額を決めましょう。

不動産投資ローンの頭金の目安

金融機関や収入・勤務先、物件の担保評価額※などによって異なりますが、頭金は物件価格の10〜20%が目安です。

融資の対象になる基準は年収700万円が一般的ですが、不動産投資ローンの審査基準は金融機関によって異なります。

一般的に年収の約7~10倍の融資が受けられ、年収ごとの融資上限額の目安は以下の通り。

●年収700万円の場合⇒約4,900万円~7,000万円

●年収1,000万円の場合⇒約7,000万円~1億円

ただ、ローン審査は、年収だけでなく、勤務先の規模や物件の価値、資産の有無、不動産投資の実績など総合的に判断されるので、上限額で融資を受けられるとは限りません。

豊富な実績や金融機関へのネットワークがある不動産投資会社なら、年収が低い・自己資金が少ない人でも好条件で融資が受けられるケースもあるので、一度相談してみましょう。

※住宅ローンなどの融資に担保として設定する不動産の評価金額。

不動産投資で頭金を用意するメリット

融資が受けやすくなる

不動産投資ローンを受ける際に、頭金があるとローン審査に通りやすくなる点は大きなメリットでしょう。

ローン審査は希望する借入額が大きいほど厳しくなり、自己資金ゼロの状態でローン審査を通過するのは厳しいです。

ローン審査では主に個人の属性が重要視されますが、頭金を用意しておくと「計画的に資金を準備できる人物」だとアピールできます。

✅物件の価値/収益力

✅不動産投資の実績

ただ、一般的な不動産投資の融資額は年収の5~10倍なので、必ずしも希望の融資額が通るわけではありません。

ローンの返済額の負担が減る

不動産投資ローンを受ける際に、頭金を入れておくと借入額を抑えられるので、ローン返済の負担が軽減可能です。

不動産投資の収支において、ローン返済と金利支払いは大きな割合を占めているため、毎月の返済額が減ると利益を上げやすくなります。

ローン返済額や物件にかかる修繕費などの費用が家賃収入を下回れば、手元に残る資金が多くなり、余裕を持って運用できるでしょう。

金利上昇のリスク対策になる

頭金を用意するメリットとして、金利が大きく上昇した場合の影響を受けにくくなる点が挙げられます。

金利は借入額(元金)に対してかかるので、頭金が多いほど借入額は少なく済み、借入額が少ないほど、支払う利息が抑えられます。

不動産投資ローンの金利は住宅ローンと比べて高い傾向があり、ローン残高が多い時期に金利が上昇すると運用が厳しくなるケースも。

不動産投資は中長期的な投資になるので、金利が上昇する可能性も視野に入れて、リスク対策の1つとして頭金を用意しておくのが得策です。

不動産投資で頭金を用意するデメリット

レバレッジ効果が低くなる

不動産投資は、用意する頭金が多いほどレバレッジ効果が低くなる恐れがあります。

少ない投資資金で大きな投資効果を上げること

頭金が多いほど費用の回収スピードも下がってしまうので、運用後のバランスも見ながら金額を決定しましょう。

他のリスクに対応できなくなる

不動産投資には頭金以外にも様々な初期費用や運用後の費用が必要です。

頭金を用意できても手元の自己資金に余裕がない場合は、物件購入後のリスクに対応できなくなってしまいます。

自分に見合った資金計画を立て、余裕を持って運用後にかかる費用や発生しうるリスクにも備えておきましょう。

頭金ゼロで不動産投資を始める方法

物件価格の全額を融資してもらうフルローンなら、頭金ゼロで不動産投資を始められます。

フルローンの融資を受ければ、自己資金に余裕ができますが、ローンの審査はかなり厳しく、限られた人のみが利用可能。

また、毎月の返済額が大きくなってしまったり、返済期間が長期化し金利の上昇した場合、支払う利息も増え、総返済額が膨らむリスクもあるため注意が必要です。

不動産投資ローンの頭金:まとめ

不動産投資ローンにおける「頭金」とは、不動産物件の購入価格から不動産ローンの借入額を引いた金額を指します。

⇒頭金500万円+不動産投資ローン2500万円

金融機関や収入・勤務先、物件の担保評価額※などによって異なりますが、頭金は物件価格の10〜20%が目安です。

頭金を少なくすると初期費用は抑えられますが、借入額が増え金利が高くなったり、毎月の返済額の負担が大きくなる恐れも。

ローンを利用する際は、ある程度の支出には耐えられる資金は手元に残しておき、バランスを考慮しながら頭金の金額を決めましょう。

この記事の監修者

-

大久保 美伽

大久保 美伽マネレボ株式会社代表取締役

元メガバンク→外資系保険会社に約20年勤務。その後独立し現マネレボ株式会社を経営。40~50代の女性を中心に、老後の資産形成について知識の習得と実践を行う講座を主宰。保険や証券など特定商品のセールスを目的としない中立な立場でお客様に一番最適な提案が可能。- <保有資格>

- ファイナンシャルプランニング技能士1級、CFP、DCプランナー2級、証券外務員1種

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23