- お金のトラブル

- 債務整理

債務整理した後もクレジットカードは使える?デビットカードや家族カードを使おう

債務整理でクレジットカードはどうなる?

債務整理後にクレジットカードは作れる?

債務整理で普段使っているクレジットカードがどうなるか気になる方も少なくありません。

債務整理するとクレジットカードの審査に影響が出やすいですが、デビットカードや家族カードは使えます。

本記事では債務整理に関するクレジットカードの疑問を解説。債務整理がクレジットカードに及ぼす影響について知りたい方、必見です。

クレジットカードの

債務整理を相談するなら

債務整理は弁護士や認定司法書士など法律の専門家への依頼が一般的で、初回相談無料のところが多いです。

1社あたりの借入額が140万円を超えていたら弁護士、それ以下であれば司法書士も対応できます。

司法書士

| アヴァンス 法務事務所 |

はたの 法務事務所 |

|

|---|---|---|

| 事務所 |  |

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

11,000円~※1 | 22,000円~※2 |

| 分割払い | 着手金は 分割払い可 |

※公式サイトに記載なし 要相談 |

| 問い 合わせ |

▼アヴァンス法務事務所の口コミ評判は?アヴァンス法務事務所の債務整理の費用や相談の流れ

▼はたの法務事務所の口コミ評判は?はたの法務事務所「任意整理の流れや費用」を解説

※以下すべて税込表記

※【アヴァンス法務事務所】…解決報酬金11,000円/1社、減額報酬11%、過払い金を取り戻した場合は過払い金に対して22%の成功報酬、別途事務手数料あり

※【はたの法務事務所】…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明

弁護士

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 事務所 |  |

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※ | 22,000円※ |

| 分割払い | 対応可 | ※公式サイトに記載なし 要相談 |

| 問い 合わせ |

※以下すべて税込表記

※【ライズ綜合法律事務所】…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※【ひばり法律事務所】…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

債務整理するとクレジットカードは

どうなる?

債務整理すると、カード会社は支払い能力がないのにこれ以上カードを利用されても困るため使えなくなります。

貯まっていたポイントはすべて失効するので、債務整理前に使い切りましょう。

付随するETCカード、家族カードも利用停止の対象となり、ブラックリストに掲載されます。

クレジットカードを債務整理する

デメリット

ブラックリストに載ると「金融事故を起こし、返済能力に問題がある」と認定された状態に。

● ローンが組めない

● クレジットカードが使えない

● 家族や友人の保証人になれない

● 引越し審査に通らない可能性あり

ローンが組めなくなるため、スマホ端末の分割払いもできません。

気付かない間に滞納しないよう、端末代を完済していても月々の利用料金がカード払いの方は支払い方法を変更しておきましょう。

債務整理しても使えるカードは

任意整理であればカード会社を対象から外せるためそのまま利用できますが、更新のタイミングでブラックリスト入りが確認されると利用停止になるおそれが。

あらかじめ債務整理しても使える現金以外の決済方法を用意しておくと安心です。

現金や口座からチャージするタイプのキャッシュレス決済であれば債務整理のあとでも利用できます。

デビットカード

口座から直接引き落とされるデビットカードは信用情報が関係ないため、ブラックリストに入っていても利用できます。

一括払いのみで、公共料金や高速道路の料金には利用できません。

家族カード

家族が主契約者となった家族カードであれば新規発行もできます。

債務整理したカード会社は審査に影響が出るおそれがあるので違う会社にしておきましょう。

ETCパーソナルカード

ETCパーソナルカードは有料道路にだけ使えるカードで、口座からの引き落としになります。

買い物の支払いなどには利用できませんが、仕事で車を使う方、ETCだけは利用したい方におすすめです。

クレジットカードの借金におすすめの

債務整理

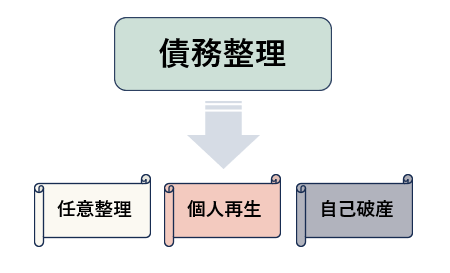

クレジットカードでの借金がない、もしくはクレジットカードを複数枚持っているなら任意整理がおすすめ。

| 任意整理 | ・今後支払う利息をカット ・返済期間を伸ばし毎月の支払額を減らす ・手続きする債権者を選べる |

|---|---|

| 自己破産 | ・借金の支払い義務がなくなる |

| 個人再生 | ・借金を大幅に減額し、残りを原則3年~5年で返済 ・家を手放さずに済む |

整理する対象を選べる・比較的手続きに時間がかからないのが理由です。

安定した収入があり、利息がなくなれば返済の見込みがある方に有効な手段。

法律の専門家に依頼すれば債権者とのやりとりがなくなるため、精神的なストレスも軽減されます。

債務整理のあとクレジットカードを

作るには

債務整理すると完済してから5~7年程度はクレジットカードを作れません。

理由は信用情報機関に金融事故を起こした「返済能力に問題がある」と記録されているため。

新規で自分名義のクレジットカードを作りたければ、数年待つ必要があります。

一度も取引のないカード会社に

申し込む

一度債務整理をしたカード会社では、ブラックリストからは情報が消えても審査に通らないと思っておいた方がいいでしょう。

そのため、一度も取引をしていないカード会社に申し込むのがおすすめです。

複数同時に申し込みをしない

複数同時に申し込み、他社で審査落ちした記録が残っていれば他のカードでも審査に通りにくくなります。

複数枚必要になったとしても、債務整理のあとは慎重に1社ずつ申し込みましょう。

限度額の低いカードに申し込む

クレジットカードの審査には支払い能力を判断されるため、一般的に限度額の低いカードのほうが審査には通りやすいとされています。

審査に落ちたら最低半年あける

半年あけるのは、信用情報機関に審査に落ちた記録が半年間保存されるからです。

審査に落ちたら最低半年以上たってから違う会社で申し込んでみましょう。

債務整理後の信用情報を残す

もし1枚クレジットカードを作れたら、滞納をせずきちんと毎月の支払をするとプラスの信用情報が記録として残ります。

「きちんと支払い能力がある」証拠となり、その後は審査に通りやすくなるでしょう。

債務整理とクレジットカードの疑問まとめ

債務整理とクレジットカードに関する疑問を解説しました。

✅ デビッドカードなど現金以外の決済方法を用意しておくと安心

✅ クレジットカードを止めたくないなら任意整理がおすすめ※ただし更新時に使えなくなる可能性あり

✅ 債務整理のあとは完済してから5~7年新しいカードが作れない

債務整理は借金返済に困った人のための手続きですが、その分デメリットもあります。

一人での解決が難しいと感じたら、無理せず法律の専門家に相談しましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23