- 保険

- 学資保険

学資保険は100万からでも意味がある?学資保険を活用した入学費用の備え方

子どもの教育資金に不安を感じながらも「毎月少額の積み立てでは不十分なのでは?」と考え、学資保険への加入を躊躇する家庭も少なくありません。

実は、学資保険で100万円を備えるだけでも入学時の費用にしっかり役立ちます。

この記事では、学資保険で100万円を準備する意味や効果的な積立方法、注意点まで詳しく解説します。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 社会人5年目だけど仕事ができない…。周囲と比較して辛い社会人の対策と転職成功法 2026.03.13

- 転職時の年収交渉のやり方は?スムーズな伝え方・準備・NG行動を徹底解説 2026.03.13

- 車好き同士で結婚したい!価値観の合うパートナーと出会う最短ルートとは 2026.03.12

この記事の目次

学資保険で100万を準備する意味とは

学資保険で受け取れる満期保険金が100万円と聞くと、心もとない金額で不安を感じる方も多いでしょう。

しかし、たとえ少額であっても活用次第では将来への備えにつながります。

大学入学時の初期費用

大学入学時には入学金や教材費など、まとまった支出が集中します。

学資保険で100万円を準備しておけば、入学時に必要な初期費用を無理なく賄えるようになるでしょう。

ほとんどの公立大学なら100万円あれば入学金はもちろん初年度の授業料までカバーできます。

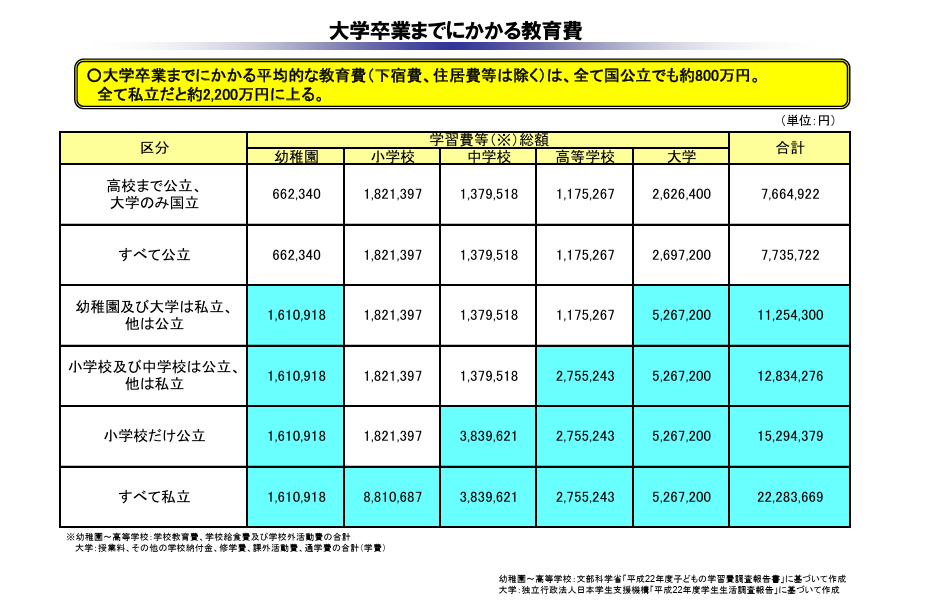

子ども1人あたりの教育費の分割準備という考え方

出典元:文部科学省/教育費負担/大学卒業までにかかる教育費データ

文部科学省の調査では、大学卒業までの教育費はすべて国公立でも約800万円かかるとされています。

私立を含めると1,000万円を超えるため途方もない金額に思えますが、全額を預金で賄うのではなく、複数の保険や投資商品と組み合わせて備える戦略の第一歩として有効です。

特に学資保険は毎月少しずつ分割で積み立てていくため、「まずは100万円」と目標を明確にすれば無理なく実行に移せます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

学資保険で100万円を積み立てる方法

学資保険で100万円を積み立てるためには毎月どの程度の支払いが必要なのか、効率的に準備するための方法もご紹介しましょう。

月額支払いの目安とシミュレーション

学資保険で100万円を積み立てるには、支払い年数や契約年齢によって負担額が変わるものの、おおよその目安は以下の通りです。

| 契約時 年齢 |

支払 期間 |

月額保険料 (概算) |

返戻率 (目安) |

|---|---|---|---|

| 0歳 | 18年 | 約4,500円 | 105〜110% |

| 3歳 | 15年 | 約5,800円 | 102〜107% |

| 6歳 | 12年 | 約7,200円 | 100〜105% |

子どもの年齢が若いほど毎月の保険料が抑えられる&返戻率も高い傾向にあるため、無理のない範囲でできるだけ早くスタートするのが理想といえるでしょう。

一括払いや短期払で効率よく準備する方法

保険料は月額払い以外にも一括または短期で払う方法があり、主に以下のようなメリットが期待できます。

✅ 保険料の割引が適用されることが多い

✅ 払込終了後の管理がシンプル

資金に余裕がある家庭では、一括払いや短期払いは特におすすめの方法といえるでしょう。

返戻率を上げるためのプラン選び

学資保険で効率的に100万円を積み立てるためには、返戻率を意識したプラン選びが重要です。

以下の3つのポイントを意識しましょう。

✅ 無駄な特約を省いたシンプルな保障が効率的

✅ ネット専用保険は手数料が低く、返戻率が高い傾向

学資保険で100万を準備するメリット

デメリット

メリット1:

家計への負担が少なく始めやすい

最も大きなメリットとしては、月々の保険料が4,000円〜7,000円ほどで済むため、他の支出と両立しやすい点が挙げられます。

子どもが小さいうちに加入すればより少ない金額で準備できるため、多くの家庭にとって現実的な選択といえるでしょう。

メリット2:

万が一の保障がつく安心感

学資保険は教育資金の積立機能だけでなく、親の万が一にも備えられる「保険料払込免除特約」を付帯できます。

病気やケガなどによって親が働けなくなったとしても、保険料の支払いが免除され、満期金は予定通り受け取れます。

貯金では得られない「保険ならではの安心」を得られるため、将来の不確実性に対する備えとして有効です。

デメリット:

学資保険だけでは賄いきれない

進学先によっては学資保険の100万円のみでは教育資金を賄いきれず、大学進学時に資金が不足するおそれがあります。

大学の入学金や教材費、初年度の授業料だけで100万円を超えるケースも多いため、学資保険は「教育資金の一部」と割り切り、他の手段との併用を前提に考えておく必要があるでしょう。

学資保険で100万円設定が向くのはどんな家庭?

● すでに他の貯蓄手段と併用している

● 収入や支出に余裕が少ない家庭

教育費の一部を備えたい

100万円の学資保険は教育費の一部にターゲットを絞りたい家庭に適しています。

たとえば大学の入学金や教科書代、初年度の受験料や一人暮らしの契約にかかる費用など、“最初にまとまって必要になる費用”だけを狙うのが、100万円の使い方として有効です。

すでに他の貯蓄手段と併用している

100万円の学資保険は、他の手段と組み合わせるとバランスがよくなります。

定期預金やつみたてNISAなどで資産形成をしている家庭においては、プラスαで学資保険も契約しておくと保障機能も付帯できるため、資金の一部を安全に守れるようになります。

教育費の全体像を見ながら、目的に応じて役割分担させる考え方が有効です。

収入や支出に余裕が少ない家庭

家計に余裕がない家庭であっても、月々数千円の積立であれば生活への影響を与えずに継続しやすいでしょう。

学資保険は強制的に積立できる仕組みのため、無駄遣いを防ぐ効果もあります。

堅実に第一歩を踏み出したい家庭にとって、100万円の学資保険はぴったりの選択肢といえるでしょう。

学資保険で100万を準備するときの注意点

学資保険への加入にあたっては、将来的なリスクも考慮したうえで検討しなければなりません。特に注意すべき3つのポイントを解説しましょう。

プランによっては手数料で元本割れするリスク

学資保険の中でも返戻率が低い商品は、支払った保険料よりも受取額が下回る「元本割れ」のリスクがあります。

特にリスクが高いのは、以下のような特徴のあるプランです。

⚠ 保険期間が短すぎる

⚠ 特約が過剰に含まれている

受取額が確実に100万円を超えるか、契約前にしっかり確認しておきましょう。

保険料払込期間と満期時期の設定を誤らない

学資保険は「いつまでに保険料を支払うか」「いつ満期金を受け取るか」の設計が非常に重要です。

このタイミングを誤ると、必要なときに資金が手元にない事態にもなりかねません。

子どもの進学時期に合わせて満期を設定しておくのが基本ですが、誕生月によっては大学の入学金や初年度授業料の納付期限に間に合わないリスクも。

契約前には満期金を受け取るタイミングと、子どもの進学スケジュールを明確にしておきましょう。

インフレや進学パターンの変化も見込んでおく

将来の物価や進学コストがどうなっているかは誰にも予測できません。

特に昨今は物価高が進んでおり、100万円を積み立てたとしても10年後に実質的な価値が下がっている可能性もあります。

当初は国公立の大学を目指していたものの、私立大学や専門学校、海外留学など進路が変わり、準備額が足りなくなるおそれも。

このような変動リスクに備えるには、必要に応じて契約内容を見直したり、学資保険だけに頼らず他の手段との併用も考える必要があるでしょう。

学資保険で100万円を計画的に備えれば入学費に安心できる

学資保険の満期金が100万円と聞くと金額が少なく見られがちですが、大学入学時にはまとまった出費が多いため、初期費用の備えとして安心感があります。

月々の保険料負担が少なく、保障を付帯できるのも大きな魅力といえるでしょう。

貯蓄や投資などの方法と組み合わせて活用すれば、教育資金全体のバランスも整います。

まずは100万円をゴールに、少しずつ確実に備えていきましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。