- 保険

- 終身保険

終身保険と養老保険の違いとは?メリット・デメリットと選び方のポイント

「将来の心配を減らしたい」

「老後の不安を解決する保険はある?」

人生の節目や将来のリスクに備えるために「どんな保険を選べばいいのか」は悩ましいテーマです。

「終身保険」と「養老保険」はどちらも人気のある保険商品ですが、仕組みや目的には違いがあります。

本記事では、終身保険と養老保険の基本的な違いやメリット・デメリット、選び方のポイントをわかりやすく解説。

ライフプランに合った保険を見つけるための第一歩として、ぜひ参考にしてみてください。

この記事の目次

終身保険と養老保険の基本的な違い

| 項目 | 養老保険 | 終身保険 |

|---|---|---|

| 共通の保障内容 | 死亡・所定の高度障害状態になった場合に、死亡保険金が受け取れる | |

| 特徴 | 満期まで生存すると満期保険金を受け取り、保険契約が終了する | 契約を続ける限り、一生涯保障が続く |

| 保障期間 | 一定期間 | 一生涯 |

| 保険料(同じ保障内容と仮定) | 終身保険より高い | 掛け捨て型保険より高いが、養老保険より若干低い |

| 満期保険金 | あり | なし |

| 目的 | 貯蓄寄り | 死亡保障寄り |

終身保険と養老保険の主な違いは「保障期間」と「目的」。

終身保険は一生涯保障されるのに対し、養老保険は一定期間の保障に限られています。

終身保険は相続対策や葬儀費用の準備に、養老保険は教育資金や老後資金の積立に適していると言えるでしょう。

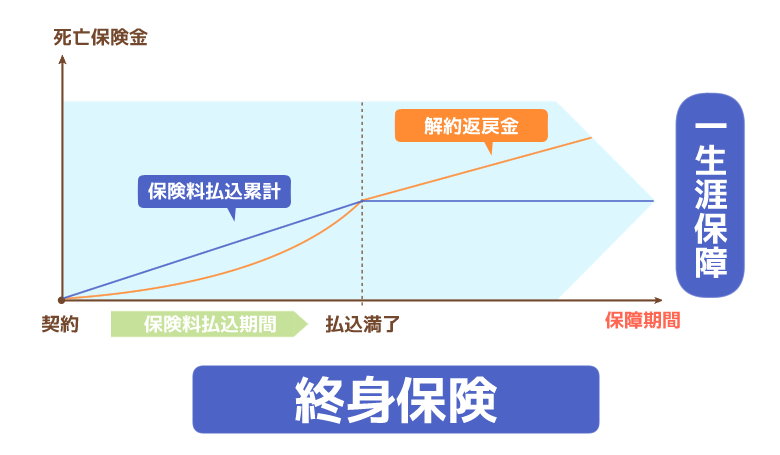

終身保険の特徴

被保険者が亡くなるまで一生涯にわたって保障が続く保険です。

保険料を払い続ける期間は長いですが、保険金が必ず支払われるので遺族の生活保障や相続対策として活用されます。

多くの終身保険には貯蓄性があり、長期間継続すれば解約返戻金が増加するのも強み。

将来への備えとして安定した保障を求める方におすすめできる選択肢です。

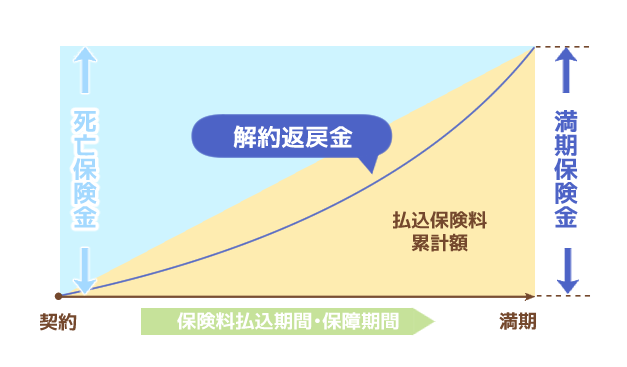

養老保険の特徴

養老保険は、一定の期間内に死亡すると保険金が支払われ、生存した状態で満期を迎えると満期保険金が受け取れる仕組みです。

期間内に死亡した場合でも、満期を迎えた場合でも、どちらも給付金を受け取れるので、「万が一の保障」と「将来の資金準備」の両方に備えたい層に人気があります。

終身保険よりも保険料が高めに設定されやすいですが、老後資金を準備したい人にとっては魅力的な選択肢でしょう。

終身保険のメリット・デメリット

- 終身保険のメリット

- ● 一生涯にわたって保障が続く

● 相続税対策として利用できる

● 保険料は一定のまま - 終身保険のデメリット

- ● 定期保険より保険料が高い

● 途中解約は元本割れリスクあり - 養老保険のメリット

- ● 死亡だけでなく、満期でも保険金が受け取れる

● 貯蓄の一環として利用可能

● 決まった期間までに資金を受け取れる - 養老保険のデメリット

- ● 終身保険と比べて保険料が高い

● 保障期間は限られている

終身保険は生涯にわたって保障が続くため、安心感が大きい保険商品です。

相続税対策に活用でき、保険料は一定のままなので、ライフプランを立てやすいのも強みでしょう。

解約返戻金を得られる点で掛け捨ての保険と比べると貯蓄性がありますが、保険料は高くなります。

ただし、途中で終身保険を解約すると解約返戻金が支払額を下回る(元本割れ)状態になってしまうかもしれません。

不安を軽減する備えが欲しい方は、終身保険を検討してみてください。

✅相続税や葬儀費用、家族の生活資金を備えたい

✅安定収入・貯蓄がある

養老保険のメリット・デメリット

養老保険は満期まで生存すれば満期保険金、死亡時には保険金を受け取れます。

生存・死亡どちらにも対応できるので資金計画も立てやすく、まとまったお金を受け取るための貯蓄として利用できる点が魅力です。

期間や目標を決めて積み立てやすい一方、一定年齢を越えた満期後の期間延長はできません。

途中で保険料の支払いが困難になり、保障がなくなってしまうリスクも。

終身保険にも養老保険にも共通して言えますが、契約前に資金計画を立てる必要があるでしょう。

✅リスクを抑えつつ資産形成したい

✅安定収入・貯蓄がある

終身保険?養老保険?選び方のポイント

保障期間と目的を明確に

保険を選びで最も重要なのは、保障期間と目的の明確化。

生涯保障が欲しいなら終身保険、一定期間での資金計画を考えているなら養老保険がおすすめです。

保障期間とライフプランが合っていないと想定外のリスクに対応しにくくなってしまいます。

目的を明確にしたうえで、自分に合ったタイプを選びましょう。

保険料と返戻率

保険選びでは、月々の保険料と返戻率のバランスも重要な判断材料です。

終身保険は解約返戻金が高くなるまでに時間がかかるため、長期運用向きです。

養老保険は終身保険よりも比較的早い段階で資金が戻ってくる傾向があります。

掛け捨てと比べると「保険料が高い」と感じる方は、無理のない支払いプランが実現できる方法がないか確認してみてください。

ライフプランに合わせた選択

長期間付き合う保険商品を選ぶ際は、ライフプランとの相性を考えましょう。

将来の結婚、子育て、老後など、人生設計に合わせて必要な保険は変わります。

生活状況や収入の変化を見越して、長く続けられる保険を選んでください。

終身保険と養老保険の活用事例

終身保険を活用した相続対策

終身保険は死亡時に必ず保険金が支払われるため、相続対策に適しています。

現金で遺産を残したい人にとっては、遺族がスムーズに資産を受け取れる点は大きなメリットでしょう。

保険金非課税枠を活用すれば、相続税の節税効果が見込めます。

養老保険を利用した教育資金の準備

あらかじめ契約期間が決まっている養老保険は、教育資金の積立などに向いています。

満期金を進学時期に合わせて受け取れるよう設定すると、資金計画が立てやすくなるでしょう。

万一の際の保障も兼ねているので備えとして心強い保険です。

子どもの将来の選択肢を広げる手段として、積極的に検討してみましょう。

まとめ

一生涯の死亡保障が続く。貯蓄性は低めだが、相続対策として有効。

養老保険

保障は一定期間のみ。貯蓄性が高く、満期時に保険金を受け取れる。

保険選びでは、保障内容だけでなく今後のライフプラン・ライフステージの変化を考慮した長期的な設計を考えましょう。

まずは保険に求めている目的・契約したい期間から保険を探すのがおすすめ。

目的とニーズを整理して、自分に本当に合った保険を選ぶのが成功のカギです。

自分だけで判断が難しい時は、保険の専門家のサポートをぜひ活用してください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- サンマリエの無料相談で勧誘はある?当日の流れと内容を知って安心して予約しよう 2026.07.02

- サンマリエとパートナーエージェントどっちがいい?後悔しない選び方を比較でわかりやすく解説 2026.07.01

- サンマリエは20代でも使える?20代割と成婚実績からわかる事実 2026.06.29