- 投資

- 不動産投資

不動産投資ローンにおける団体信用生命保険とは?加入するメリットと注意点

不動産投資の団体信用生命保険って何?

団信は絶対に加入しないといけないの?

不動産投資ローンの利用を検討している方の中には、団体信用生命保険の必要性が知りたい方もいますよね。

この記事では、団体信用生命保険の詳細や加入するメリット・デメリット、団信と生命保険の違い、加入する注意点を解説していきます。

この記事の目次

【初心者向け】おすすめの不動産会社

不動産投資では、物件選びから融資を受ける金融機関の選び方、入居者をどう募集するかなど考慮すべき事項が多く、多岐に渡る専門知識が必要です。

不動産投資会社では、不動産投資のプロが資金計画のシミュレーション作成から物件選び、管理業務の代行などをサポート。

業界知識や経験豊富なプロに相談できるので、物件を探す手間や物件選びに失敗するリスクや儲からない状況を避けられます。

初めての不動産投資で不安な方やまずは話だけ聞いてみたい方は、無料セミナーや個人相談会へ参加してみましょう。

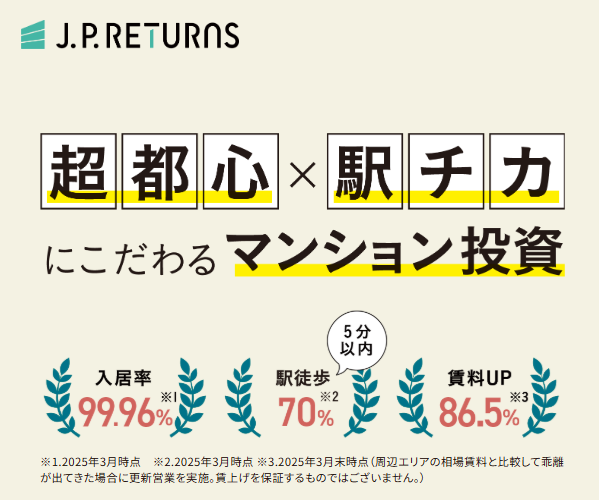

| RENOSY (リノシー) |

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

クラウドファンディング型の不動産投資会社

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年12月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

不動産投資の団体信用生命保険とは?

不動産投資ローンを利用して物件を購入する際、金融機関から融資条件として団体信用生命保険(団信)への加入を求められます。

団体信用生命保険(団信)は、借入者がローン返済中に死亡や高度障害状態になった場合に、残りのローンを肩代わりする仕組みの保険です。

団信は生命保険とは異なり、ローン残高に対してのみ保障が適用されるため、生命保険の代わりにはなりませんが、もしもの時でも家族に無借金の収益物件が残ります。

団信への加入は借入者自身のリスク軽減ができるだけでなく、金融機関も安心して融資を提供できるメリットも。

不動産投資を成功させるために、団信の仕組みを理解し、目的別に生命保険と上手く使い分けましょう。

保険料はローン金利に含まれる

多くの金融機関では、融資を受ける際に団信への加入を条件としており、ローン金利に保険料が含まれます。

団信への加入によって、金利が0.2~0.3%ほど上乗せされるのが一般的です。

団信には様々な種類があり、借入者の健康状態や職業による制限によって加入条件が異なる場合があるので、注意しましょう。

不動産投資で団信へ加入するメリット

✅ 万が一の時でも家族へ資産が残せる

投資リスクが軽減される

不動産投資ローンを利用する際に団信に加入しておくと、投資リスクが軽減できるのが大きなメリットです。

保障範囲は団信によって異なりますが、ローン契約者に万が一があった時でも、ローンの残債が保険でカバーされます。

ケガや病気の治療で働けない、空室などで家賃収入がない時でもローンの返済が必要ないため、経済的・精神的に安心できるでしょう。

万が一の時でも家族へ資産が残せる

団信に加入しておくと、投資リスクを軽減しつつ、万が一の時に家族への負担が減らせます。

団信は、ローン契約者が死亡や高度障害状態になった際に、残りのローンが保険金で返済されるので、遺族はローンの負担を抱えず不動産の相続が可能です。

ただ、団信は生命保険とは異なり、団信のローン残高に対してのみ保障が適用されるため、生命保険との併用も検討しましょう。

不動産投資で団信へ加入するデメリット

✅ 中途解約できない

金利が上乗せされる

団信の保険料はローン金利に上乗せされるため、通常の金利よりも高く設定されるのが一般的です。

特に、金利が上昇傾向にある場合やローン返済が長期間にわたる場合は、0.2%の上乗せでも総返済額が大きく増加する可能性があります。

事前にどの程度金利に反映されるか、総返済額がどれくらい増えるかなどを計算し、他の投資リスクと合わせて検討しましょう。

中途解約できない

団信は基本的に「団信を解約して金利を下げたい」「健康に問題ないから必要ない」と思っても、中途解約はできません。

投資計画や資金計画に影響を及ぼす可能性があるため、加入前に詳細を確認し、慎重に判断するのが大切です。

団体信用生命保険と生命保険の違い

団体信用生命保険と生命保険は、どちらも生命に関わるリスクに備える保険ですが、以下のような違いがあります。

| 団体信用 生命保険 |

生命保険 | |

|---|---|---|

| 加入期間 | ローン返済期間 | 定期または終身保険 |

| 保障内容 | ローン残高が保険金で返済される | 契約した保険金額が受け取れる |

団信はローン返済中に万が一があった場合に、ローン残高が保険金で返済されますが、一般の生命保険は家族に保険金が支払われます。

生命保険は個人のライフプランや家族の生活保障を考慮して自由に加入できますが、団信は融資を受ける際の条件として加入が求められるケースが多いです。

団信は生命保険の代わりになる?

団信は生命保険の一部の役割を果たしますが、生命保険全体の代わりにはなりません。

団信はあくまで投資リスクが軽減できるだけであり、生命保険には、家族の生活費や教育費をカバーできるなどの多様な保障があります。

団信に加入していても、家族の生活を維持するためには、別途の生命保険が必要な場合があるので、目的に応じて使い分けましょう。

不動産投資で団信に加入する際の注意点

✅ 健康状態によっては加入できない

団信は、不動産投資ローンの融資条件として加入が求められるケースが多く、健康状態や既往症などを正確に告知する必要があります。

もし、告知内容に誤りがあった場合、保険金が支払われないだけでなく、ローンの返済に影響を及ぼす可能性があります。

特に、故意または重大な過失による告知義務違反が発覚すると、契約が解除される場合もあり、投資計画そのものが崩れるリスクも考慮しなければなりません。

また、ローン契約者の健康状態がよくない場合や持病、過去の病歴が原因で加入を断られてしまうケースも。

団信の告知義務は、投資家自身の責任となるため、事前に医師の診断書を準備するなど慎重に対応しましょう。

不動産投資の団体信用生命保険とは?:まとめ

不動産投資ローンを利用して物件を購入する際、金融機関から融資条件として団体信用生命保険(団信)への加入を求められます。

団体信用生命保険(団信)は、借入者がローン返済中に死亡や高度障害状態になった場合に、残りのローンを肩代わりする仕組みの保険です。

団信は生命保険とは異なり、ローン残高に対してのみ保障が適用されるため、生命保険の代わりにはなりませんが、もしもの時でも家族に無借金の収益物件が残ります。

不動産投資を成功させるために、団信の仕組みを理解し、目的別に生命保険と上手く使い分けましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23