- 保険

- 変額保険

変額保険と外貨建て保険の違いとは?資産運用できる保険の向き不向きを解説

変額保険と外貨建て保険の違いとは?

資産運用ができる保険はあるの?

資産運用ができる保険への加入を検討していても、変額保険と外貨建て保険の違いがわからず悩んでいる人は少なくありません。

本記事では、変額保険と外貨建て保険の違いや特徴と自分に合う保険の選び方を解説します。

自分に合った保険を探したい方は、無料でプロのFPに相談してみましょう。

変額保険・外貨建て保険の違い

変額保険と外貨建て保険は、どちらも将来に向けた資産形成を目的とした保険ですが、運用方法やリスクの種類は大きく異なります。

| 変額保険 | 外貨建て保険 | |

|---|---|---|

| 通貨 | 日本円 | 外貨 |

| 運用対象 | 契約者が選択可能 ※保険会社が持つ 複数の特別勘定から |

契約者が選択不可 ※保険会社が外貨で 海外の公社債などに投資 |

| 運用費 | 保険料もしくは積立金から保険契約の 締結・維持に必要な費用を引いた金額を運用 |

|

| その他費用 | 解約控除 運用関係費 |

為替手数料 リフティングチャージ 解約控除 |

| 主なリスク | 投資リスク | 為替リスク |

| 死亡保険金 高度障害 保険金 |

運用実績により変動あり ※最低保証あり |

円換算時に増減あり ※為替変動リスクあり |

| 解約返戻金 | 増減あり ※最低保証なし |

増減あり ※為替交換手数料の 負担あり |

| 生命保険料 控除 |

対象 | |

変額保険の特徴

変額保険は株式や債券を中心とする特別勘定※で資産を運用し、運用実績によって保険金や解約返戻金が変動する仕組みです。

運用次第では、同じ保険料の定額保険より大きな解約返戻金を受け取れる場合もあります。

一方で、運用実績が振るわなければ、解約返戻金が払い込んだ保険料を下回る恐れも。

ただ死亡保険金には最低保証があるため、運用成績にかかわらず基本保険金額を下回る心配はありません。

※特別勘定:定額保険の資産とは区別して管理・運用される勘定

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

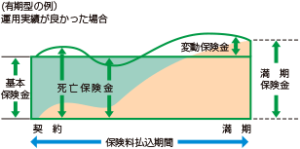

✅変額保険は有期型と終身型の2種類

有期型は60歳・65歳など一定の年齢までを保障する仕組みで、満期時には満期保険金を受け取れます。

満期保険金には最低保証がないため、運用実績次第で基本保険金額を下回る場合があります。

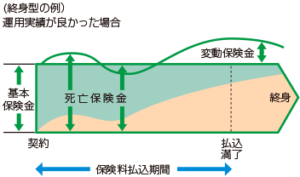

終身型は満期を設けず、解約しない限り一生涯保障が続くタイプです。

有期型は老後資金や教育資金作り、終身型は相続準備といった用途に向いているでしょう。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

有期型の変額保険は60歳・65歳までなど、一定期間を保障するタイプの保険です。

保険期間中に被保険者が死亡または所定の高度障害状態になると死亡保険金・高度障害保険金、満期時には満期保険金が支払われます。

満期保険金には最低保証がないので運用実績によっては基本保険金額を下回りますが、死亡保険金は最低保証があるため運用実績にかかわらず基本保険金額を下回るリスクはありません。

終身型の変額保険は満期がないので、解約しない限り一生涯保障が続く保険です。

保険期間中に被保険者が死亡または所定の高度障害状態になると死亡保険金・高度障害保険金、解約時には解約返戻金が支払われます。

死亡保険金・高度障害保険金には最低保証があるので基本保険金額を下回るリスクはありませんが、解約返戻金は最低保証がありません。

外貨建て保険の特徴

外貨建て保険は終身保険や個人年金などの種類があり、米ドルや豪ドルといった外貨で資産を運用する仕組みです。

日本より金利が高い通貨を選べば、円建ての保険より保険料を抑えられる傾向があります。

ただし保険料の払い込みや保険金の受け取りを円に換算する際、為替レートの変動によって受取額が増減します。

解約するタイミングの為替レート次第では、払い込んだ保険料を下回る損失が生じる場合もあります。

保険でも資産運用できる?

投資信託やNISAだけでなく、変額保険や外貨建て保険のように保険で資産運用できる商品もあります。

老後資金はいくら必要?

生命保険文化センターの調査では、ゆとりある老後生活に必要な費用は月37.9万円とされています。

一方、夫婦2人分の年金支給額は国民年金で月13.3万円、厚生年金でも月22.4万円にとどまり、それぞれ月15万円台〜24万円台の不足が生じる計算です。

| 夫婦2人分の 標準的な 支給額 |

ゆとりある 老後生活費 |

不足分 | |

|---|---|---|---|

| 国民年金 | 約13.3万円 /月 |

約37.9万円 /月 |

約–24.6万円 /月 |

| 厚生年金 老齢基礎年金含む |

約22.4万円 /月 |

約37.9万円 /月 |

約–15.5万円 /月 |

退職金の減少傾向や年金給付の先行き不安も重なり、若いうちから資産形成を始める人が増えています。

変額保険や外貨建て保険は、保障を確保しながら資産形成もできる選択肢の一つです。

引用:生命保険文化センター/令和4年度 生活保障に関する調査

変額保険のメリット・デメリット

「変額保険」のメリット・デメリットは、以下の点が挙げられます。

|

|

|---|---|

| ・運用実績次第で資産を増やせる ・生命保険料控除を適用できる ・インフレ対策ができる ・運用中の収益は非課税 ・死亡保障がある |

・元本割れのリスクがある ・投資信託よりも利回りが悪い ・運用関連費などがかかる ・デフレに弱い |

変額保険は一般生命保険料控除の対象で、所定の条件を満たせば所得税が最大4万円、住民税は最大2万8,000円の控除を受けられます。

保険会社によっては、3大疾病や7大疾病にかかった際に保険料が免除される特約を付けられる点も、積立NISAにはない強みです。

一方で、特別勘定ごとに所定の手数料が積立金から差し引かれるため、運用を保険会社に任せられる分のコストも発生します。

資産運用できる保険について詳しく知りたい方は、プロのFPに相談してみましょう。

外貨建て保険のメリット・デメリット

「外貨建て保険」のメリット・デメリットは、以下の点が挙げられます。

|

|

|---|---|

| ・一部を除き日本円より高い金利で運用できる ・通貨リスクを分散できる ・円建の保険より保険料がお手頃 ・最低保証利率がある ・生命保険料控除の対象 |

・為替手数料がかかる ・為替リスクがある ・保険料や保険金、解約返戻金などを円換算する際に為替相場の変動による影響を受ける |

外貨建て保険は生命保険料控除の対象になるうえ、最低保証利率が設定されている商品も多く見られます。

円とドルなど通貨を両替する際は保険会社ごとの為替手数料が上乗せされるため、金利差だけで単純に比較できない点に注意が必要です。

変額保険と外貨建て保険の違い:まとめ

変額保険と外貨建て保険がおすすめの人は、それぞれ次のとおりです。

・運用をプロに任せたい人

・死亡保障の最低保証も確保したい人

・インフレ対策をしたい人

・海外の高い金利を活かしたい人

・為替変動リスクを許容できる人

・保険料をやや抑えたい人

変額保険は運用先の選択と保障の最低保証を両立できる点、外貨建て保険は金利差や通貨分散を活かせる点が、それぞれの強みです。

自分がどちらの強みを重視したいかを軸に、保障内容と照らし合わせて選ぶとよいでしょう。

変額保険と外貨建て保険のどちらが自分に合うかわからない人は、プロのFPに相談するのがおすすめです。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23