- 保険

- 収入保障保険

収入保障保険と終身保険の違いとは?特徴やメリット、選ぶポイントを解説

収入保障保険と終身保険の違いは?

どちらの保険が必要か分からない…

家族の安心を支えるために保険を検討している方は多く、特に「収入保障保険」と「終身保険」を比較する場面は少なくありません。

どちらも自身に万が一があったときに大切な人の生活や将来を守る死亡保険ですが、役割や特徴は大きく異なります。

この記事では、収入保障保険と終身保険の違いや特徴、メリット・デメリット、使い分け方を解説していきましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- オーネットスーペリアはお断りされる?お断りされる理由と対処法を徹底解説 2026.04.01

- 30代エンジニアの転職を成功させるには?転職準備やポイントを解説 2026.03.31

- 結婚相談所の無料体験で何がわかる?30代・40代が失敗しないための活用術 2026.03.31

この記事の目次

収入保障保険と終身保険の違い

| 収入保障保険 | 終身保険 | |

| 目的 | 死亡・高度障害時に遺族の生活費を支える | 死亡時の費用/相続対策/貯蓄 |

| 給付タイミング | 死亡または高度障害になったとき | 死亡または高度障害になったとき |

| 給付方法 | 毎月定額を 長期間支給 |

一時金 |

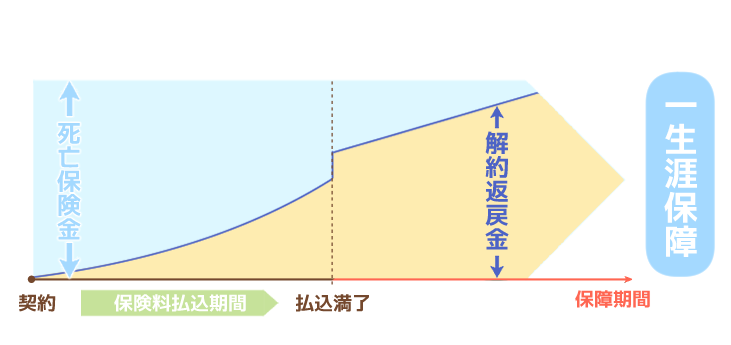

| 保障期間 | 一定期間 | 一生涯 |

| 貯蓄性 | 基本的に無し(掛け捨て) | 解約返戻金あり(商品による) |

収入保障保険は、契約者が亡くなった際に、一定期間「毎月の定額」を受け取れる仕組み。

残された家族の生活費を支える役割が強く、子育て中やローン返済中の家庭に適しています。

一方、終身保険は一生涯保障が続き、万一の時に一括で保険金が支払われる形式のため、相続対策や葬儀費用の準備、貯蓄の代替として活用されるケースが多いです。

終身保険は死亡保障だけでなく、途中解約時に支払われる解約返戻金を老後資金とするなど、長期的な資金計画にも活用できます。

収入保障保険は「毎月の生活費を守る保険」、終身保険は「人生の終わりに備える保険」と考えると違いがわかりやすいかもしれません。

収入保障保険と終身保険の使い分け方

家族の生活費を守るには収入保障保険

自身に万が一のことがあったとき、家族の生活を守る手段として収入保障保険は心強い味方になります。

住宅ローンや教育費がかかる家庭では、遺族年金だけでは十分とは言えないケースも。

収入保障保険なら、毎月の家計費を一定額ずつ受け取れるため、安心して暮らしを続けやすくなります。

特に子育て世帯やローン返済中の家庭にとって、暮らしを支える現実的な選択肢といえるでしょう。

葬儀費用や相続対策には終身保険

将来の葬儀費用や相続に向けた準備には、終身保険の活用が効果的。

死亡のタイミングに関わらず、確実に保険金が支払われるため、遺族の負担を軽減できます。

受け取った保険金は、葬儀費用や相続税の支払いに充てられ、現金を残すよりも計画的です。

貯蓄性のあるタイプを選べば、万一の備えと資産形成の両立も実現しやすくなるでしょう。

家計や目的に応じた組み合わせ方

毎月の生活費と、将来の資金準備をどちらもカバーしたいなら、収入保障保険と終身保険の併用が効果的です。

生活費は収入保障保険で支え、葬儀や相続にかかるお金は終身保険で備えるとより安心が広がります。

家族構成やライフプランに応じ、それぞれの役割を分けて活用しましょう。

収入保障保険のメリット・デメリット

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

支払期間は加入時に設定されており、契約満了までの残存期間に応じて、総支払額は変動するのが特徴です。

例えば、契約満了が60歳で、55歳で万が一の事態が起きた場合、60歳までの5年間、毎月給付金が支払われます。

収入保障保険のメリット

✅ お手頃な保険料で保障が大きい

✅ 長期的な保障に向いている

✅ 毎月定額の保険金が受け取れる

収入保障保険は、給与と同じように毎月保険金を分割で受け取るので、短期間で使ってしまうリスクが少ない点も大きなメリットです。

残された家族が一括で大きなお金を管理する必要がなく、月々の生活費のように使えるため、家計の計画が立てやすくなります。

✅ お手頃な保険料で保障が大きい

収入保障保険は、通常の死亡保険と比べて、保障金額が減っていく逓減(ていげん)型になっているため、保険料が割安に設定されています。

同じ保障額でも定期保険より経済的な負担が軽くなるケースが多いため、お手頃な保険料で大きな保障が得たい方におすすめです。

✅ 長期的な保障に向いている

家収入保障保険は、家計の負担を抑えつつ、長期的で手厚い保障を準備できるのが大きなメリットです。

教育費や住宅ローンの支払い期間など、数十年にわたる支出を見据えて設計されているため、子育て世帯や働き盛りの家庭に適しています。

収入保障保険のデメリット

✅ 大きな支出には備えづらい

収入保障保険は保険料が低めな代わりに、約返戻金がなく払い込んだ保険料が返ってこない掛け捨て型の商品がほとんどです。

解約返戻金(かいやくへんれいきん)とは?

保険契約を解約した際に払い戻されるお金。金額は主契約・特約の種類/契約年齢/性別/経過年月数/保険料払込月数などによって変動します。

生命保険で将来を見据えた貯蓄をしつつ、経済的なリスクに備えたい方には不向きかもしれません。

また、原則として収入保障保険の保険金は分割で受け取るため、進学費用や結婚資金などの大きな支出に備えるのは難しいです。

まとまった支出に備えるなら、目的に合わせて終身保険・養老保険・変額保険などのまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

終身保険のメリット・デメリット

終身保険とは?

終身保険とは、被保険者が死亡または高度障害になった時にお金が受け取れる保険で、保険料は一生涯変わりません。

掛け捨て型と比較すると保険料は高めですが、契約途中で解約しても解約返戻金が受け取れ、満期はなく保険料払込期間が終わっても保障は一生涯続くのが大きな特徴です。

終身保険には大きく3つの種類があり、月々の保険料や解約返戻金の返戻率が異なるので、ライフスタイルに合うタイプを選択できます。

通常型は、終身保険の中で最もオーソドックスな保険。保険料が比較的高めですが、解約返戻金が払い込んだ保険料を上回るケースもあるので貯蓄性の高い保険と言えます。

低解約返戻金型は、保険料払込期間中の解約返戻金が低い分、保険料も抑えられる保険です。払込が完了しない限り、解約返戻金が低いままなので払込期間中に解約してしまうと大きく元本割れするケースも。

無選択型は、持病がある方や既往歴がある方でも加入できる終身保険。万が一、契約後一定期間内に死亡してしまった時は、保険金ではなくこれまで払い込んだ保険料が返還されます。通常の終身保険よりも加入の基準が緩和されているので、保険料が比較的高め。

終身保険のメリット

✅ 節税対策に役立つ

✅ 保険料が変わらない

✅ 死亡保障が一生涯続く

終身保険の大きな特徴は、満期がなく、一生涯にわたり死亡保障が続く点です。

どのタイミングで亡くなっても保険金が支払われるため、遺された家族の支えになります。

葬儀費用や相続税の支払いに活用でき、あらかじめ現金を用意するよりも計画的。

生前に準備しておくと、経済的なトラブルを未然に防ぎやすくなるでしょう。

✅ 節税対策に役立つ

終身保険の相続時に保険金が非課税枠として扱われるため、節税対策として非常に有効です。

貯蓄型の終身保険なら、将来的に解約すれば解約返戻金の受け取りも可能になります。

保障と資産形成の両方を考える人にとって、柔軟に使える保険といえるでしょう。

✅ 保険料が変わらない

終身保険は満期がなく、契約時に決めた保険料がずっと変わらないため、将来の支出も安定しやすくなります。

ライフステージが変わっても影響を受けにくく、長期的な安心感を持てる点も魅力です。

保障と資産形成の両面をカバーできる点が、終身保険ならではの強みといえるでしょう。

終身保険のデメリット

✅ 解約時期によっては返戻金が少ない

終身保険は一生涯の保障が魅力ですが、途中で柔軟に変更できない点がデメリットとして挙げられます。

たとえば収入が減っても、契約時の保険料は変えられず、支払いが負担になるケースも少なくありません。

保障内容も原則固定されているため、「医療保障を強化したい」「保障額を減らしたい」などの要望には対応しにくいです。

さらに、解約時期によっては返戻金が少なく、元本割れになるリスクもあるため、資金が必要になったときに使いにくい場面も見られます。

ライフステージや家計状況の変化に応じた見直しがしにくい点をふまえて、契約前にしっかりと目的を明確にしておくのが大切です。

収入保障保険と終身保険の選び方と注意点

✅ 保険料負担とライフプランを考慮する

✅ 途中解約や見直しの柔軟性にも注目

家計に必要な保障額を見積もる

保険を検討するときは、まず日常生活に必要な支出を具体的に把握するのが重要です。

家賃や食費、教育費、医療費などを合計し、不足しそうな金額をもとに必要な保障額を割り出しましょう。

終身保険を選ぶ際は、葬儀費用や相続対策として必要な金額を目安に設定するのが一般的。

収入保障保険では、月々の支給額と給付期間から総額を逆算する方法がわかりやすいです。

生活費と死後に備える費用を別々に整理すれば、どんな保障が必要かより明確にできます。

保険料負担とライフプランを考慮する

生命保険の保険料が家計を圧迫しないか、月の支出と比較しながら慎重に見極めましょう。

収入保障保険は比較的保険料が低めですが、終身保険は長期間にわたる支払いが必要です。

現在だけでなく将来も見据えた無理のない保険料に設定しておくと、長く続けやすくなり、生活への負担も軽減できます。

教育資金の積立や将来の貯蓄計画と並行して支払えるかどうかも、大切な判断ポイントです。

途中解約や見直しの柔軟性にも注目

収入保障保険は定期型のため、保険内容の見直しや乗り換えがしやすい仕組み。

長期契約を前提とする終身保険では、解約返戻金の変動が大きく、短期間で手放すと損失を招くおそれがあるため、生活環境や家計の変化に対応できる柔軟さが必要になります。

将来の変化にも備えられるよう、保障内容の調整や保険料の見直しが可能かどうかを確認しておくと安心です。

収入保障保険と終身保険の違い:まとめ

収入保障保険と終身保険は、どちらも家族の暮らしを支えるために活用できる生命保険。

それぞれの仕組みや目的を把握しておけば、自分の生活スタイルに合った選び方がしやすくなります。

日常的な生活費を補うには収入保障保険が向いており、葬儀費用や相続準備には終身保険が適しているでしょう。

保険料の負担、将来の見直しやすさ、ライフプランとの整合性も視野に入れて比較検討するのが大切です。