- 保険

- 変額保険

変額保険はやめたほうがいい?変額保険の注意点&資産を守るための保険選び

「変額保険をこのまま続けると損?」

「やめたほうがいいって聞いたけど本当?」

元本割れリスクや手数料の負担から「変額保険はやめたほうがいい」とするネットの意見も少なくありません。

本記事では、変額保険を続けるかどうかを判断する基準や契約時の注意点について解説。

変額保険をやめるべきか迷っている人や、損をしない方法を知りたい人はぜひ最後まで読んでみてください。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 20代前半での結婚は早い?20代前半の結婚相談所の活用法と注意点を紹介 2026.03.10

- 職場で独身が自分だけでつらい?独身の孤独を減らす考え方と出会い方を紹介 2026.03.10

- 【美術館好きと出会いたい方必見】美術館好きとの出会いの方法や注意点を解説! 2026.03.10

この記事の目次

【やめるか判断する前に】変額保険の基本

変額保険の特徴

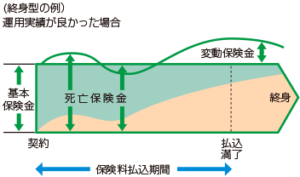

変額保険は株式や債券を中心とする特別勘定※で資産を運用し、運用実績によって保険金や解約返戻金が変動する保険です。

※定額保険の資産とは区別して管理・運用される勘定(帳簿)

満期保険金や解約返戻金は同じ保険料の定額保険よりも少なくなるリスクがありますが、運用実績によっては定額保険よりも大きな満期保険金・解約返戻金の受け取りが可能。

運用実績により変動保険金がマイナスになっても、基本保険金額は最低保証されます。

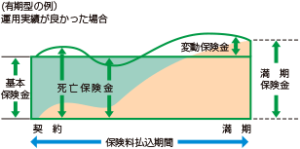

変額保険の仕組み

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

やめたほうがいい?変額保険のリスク

変額保険をやめたほうがいい理由①元本割れがありうる

株式などで資産を運用する変額保険は、支払った保険料よりも少ない保険金(解約返戻金)しか戻らない「元本割れ」のリスクを持っています。

運用が上手くいかない、国内・世界規模で経済情勢が悪化するなどの要因があると元本割れが起こりうるので、予想外の損失を絶対に避けたい方にはおすすめできません。

変額保険や投資への不安が大きいなら、資産運用の専門家に相談して自分に合った保険を探してみてください。

変額保険をやめたほうがいい理由②手数料の負担が大きい

変額保険は一般の投資商品に比べると、手数料が高めです。

長期で加入すると考えた時、手数料によって運用益が減ってしまうのは事実。

資産形成が主目的なら手数料の低い投資信託なども選択肢に入ってきます。

ライフプランや許容できるコストの範囲を確認しながら、自分に合った方法を選びましょう。

変額保険をやめたほうがいい理由③運用失敗のリスク

変額保険のリスクを理解しないまま加入すると、「思ったように資産が増えない」とマイナス印象を抱きやすいです。

ある程度の知識がないと市場の動きに対応できず、損失が膨らんでしまいます。

「とりあえず入っておけば安心」と思える安定性を求める方は、別の保険商品を選んだ方が良いかもしれません。

変額保険をやめたほうがいいかの判断基準

保険内容を見直す

変額保険に加入してすぐに辞めると、解約控除によって損失が大きくなってしまうかもしれません。

変額保険を急いでやめる前に、将来の資金計画を考慮して保険内容を見直すのも選択肢のひとつ。

特約や保障内容を見直すと、現在の負担感を減らせる方も多くいます。

変額保険をやめたほうがいいかは損益計算で判断

加入している変額保険を解約するか迷った時は、損益を正確に計算してみましょう。

保険会社からの返戻金が支払額を下回る可能性があるので、現時点の損益を確認してから継続or見直しor解約を選ぶのがおすすめ。

不明点や不安な要素がある時は、保険や資産形成に詳しい専門家に相談しながら確認を進めてください。

解約後は保障を受けられない

変額保険を解約すると決めたら、まずは保険会社の解約手順を確認してください。

多くの場合、窓口や郵送での手続きが求められるので、必要書類を揃えて対応しましょう。

解約後は一切の保障がなくなるので、不安がある時は別の保険への加入も検討してください。

変額保険をやめないほうがいい人の特徴

- 積立と保障を両立したい

- 働けなくなった時の不安をカバーしたい

万一の時の保険金に加えて、「保険料払込免除特約」があるのが変額保険の大きな強みの一つです。

該当事由(3大疾病、身体障害など)に当てはまる状態になると、以後の保険料は免除されます。

保険料が免除された後も保険料を支払っている時と同様に積立と保障が続くので、病気になってしまっても安心できるでしょう。

NISAや投資信託など、通常の投資商品では得られない保障や特約がある変額保険は、将来の保障が欲しい方に向いている保険商品です。

やめたほうがいい?変額保険以外の選択肢

定期預金や国債

変額保険をやめたほうがいいと考えているなら、リスクの少ない「定期預金」「国債」などで資産形成するのも良いでしょう。

普通預金と比べると利率が高く、元本保証もあるので安心して資産を守れます。

国が発行している国債は特に信用度が高く、満期まで保有すれば確実に元本と利息が受け取れるのが強み。

大きく資産を増やすのは難しいですが、「資産を絶対に減らさない」点では有力な選択肢です。

投資信託で資産運用

変額保険を解約した後、投資信託で資産運用を始める方も少なくありません。

投資信託は手数料が比較的低く、分散投資がしやすいのが特徴です。

商品次第でリスクは大きく変動するので、信頼できる窓口を利用しましょう。

定期保険への切り替え

積立目的よりも保障を重視するなら、定期保険に切り替えるのもおすすめです。

掛け捨て型の定期保険に貯蓄性はありませんが、月々の保険料は抑えられます。

保険では必要な保障を確保し、余剰資金を別途運用する手法も有力な選択肢。

定期保険でカバーすべき保障内容が分からない時は、保険の専門家に相談してみてください。

【まとめ】変額保険をやめたほうがいいか迷ったら専門家に相談しよう

変額保険は市場の変動によって保険金や解約返戻金が上下し、景気が悪化すると運用成績も悪化しやすいです。

安定した保障を期待している方は「やめたほうがいいのでは?」と感じてしまうでしょう。

期待したほどの運用益が得られない、元本割れが怖いなどの理由で途中解約を選択する方も少なくありません。

しかし、万一の保障や、三大疾病によって働けなくなった時に備えた「保険料払込免除特約」は変額保険の強み。

保障と積立を両立したいと考えている方は、変額保険に加入するメリットが大きいでしょう。

変額保険はやめたほうがいいのかどうか迷った時は、保険や資産運用に詳しいプロへ相談してみてください。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。