- 保険

- 医療保険

医療保険は持病ありでも加入できる?加入条件や選び方と注意点を解説!

持病ありでも入れる医療保険はある?

医療保険の加入を断られたらどうすればいい?

医療保険の多くには健康状態の診査がありますが、持病がある方でも加入できる保険商品は存在します。

ただし、通常の保険と比較すると補償内容や条件に違いがあるため、選び方には注意が必要です。

今回は、持病ありでも加入しやすい医療保険の種類、選び方や注意点などについてわかりやすく解説していきます。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 大手キャリアから格安SIMへの乗り換えはお得?乗り換えのメリットを解説 2026.03.20

- 5年目だけど仕事に飽きた…。キャリアの見直し方と仕事に飽きた人の対処法 2026.03.19

- 休職したいけどお金がない!休職中に貰えるお金とお金に関する不安の解消法 2026.03.19

この記事の目次

持病ありだと医療保険に入りにくい?

一般の医療保険は健康状態の診査がある

多くの医療保険は、申し込み時に健康状態を確認する「告知診査」があります。

持病があると、診査の結果によっては「加入不可」や「特定部位の保障除外」になる場合があり、これは保険会社がリスクを避けるために設けている基準です。

過去の治療歴・服薬の有無も診査対象

現在の病気だけでなく、過去の治療歴や通院履歴も診査対象になります。

たとえ完治していても、完治からの年数が短い場合は加入を断られる場合があるので注意が必要です。

加入できる保険が限られるケースもある

持病があると、加入できる保険の種類や内容が制限される場合もあります。

そのため、病歴や通院歴がある人は『持病がある人向けの医療保険』を選ぶのが重要です。

持病ありでも加入できる医療保険の種類

① 引受緩和型医療保険

引受緩和型医療保険は、限定告知型保険・引受基準緩和型保険・選択緩和型保険などと呼ばれる持病がある人も入りやすい医療保険です。

| メリット |

| 🔶 終身型と定期型の2種類から選べる 🔶 通常の保険より告知項目が少ない 🔶 加入前の持病(既往歴)も保障対象に含まれる |

| デメリット |

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間は給付額が削減される商品もある |

① 今後3か月以内に、入院または手術の予定がある。

② 過去5年以内に、がん(悪性新生物・悪性腫瘍)・上皮内がん・肝硬変で医師の診察・検査・治療・投薬(薬の処方を含む)または入院・手術を受けたことがある。

③ 過去2年以内に、病気やケガで、入院したことまたは手術を受けたことがある。

※告知内容は保険会社により異なります。

※すべて「いいえ」の方が申込み可能です。

一般的に従来の告知・診査を必要とする医療保険に加入できなかった人も、所定の告知内容に該当しなければ契約できます。

他の保険よりも保険料が割高に設定されていますが、定期型と終身型があり自分のニーズに合う保険を選択可能。

引受緩和型医療保険は持病の悪化・既往症の再発も保障対象なので、健康に不安を抱える方でも安心して加入できます。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

② 無選択型医療保険

無選択型保険は、持病などが原因で引受緩和型医療保険にも加入できない方も、年齢などの条件を満たせば申込み可能です。

| メリット |

| 🔶 加入時に健康状態の告知が不要 🔶 持病や既往症があっても加入できる 🔶 年齢による加入制限がゆるい |

| デメリット |

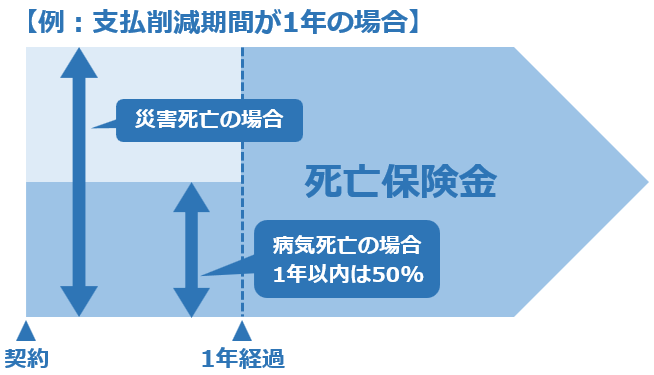

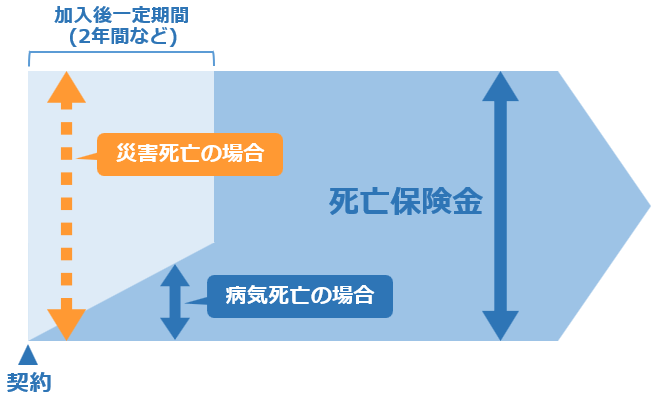

| 🔷 通常の保険より保険料が高い 🔷 加入から一定期間内に病気で死亡すると支払った保険料相当の保障となる |

一般的な医療保険よりも保障内容は少額に設定され、持病の悪化・既往症の再発も基本的に保障対象にはなりません。

引受緩和型医療保険の告知項目をクリアするのが難しい方が、最後に検討すべき保険です。

高額の医療費発生時に自己資金で賄えるか不安な方は、自身の貯蓄や健康状態を踏まえて医療保険への加入を検討してみましょう。

持病ありで医療保険に加入する際の注意点

告知義務違反に注意する

加入時の健康状態に関して、事実と異なる申告をすると「告知義務違反」となり、将来的に保険金が支払われない恐れがあります。

加入申し込み時に少しでも不安がある場合は、正直に申告するのが大切です。

加入後の待機期間に注意

持病ありの方向けの保険では、契約してすぐに保障が始まらない「待機期間」が設けられている場合があります。

一般的に30日〜90日程度の間は、病気による入院や手術をしても保障の対象外になるため注意が必要です。

保険料と保障内容のバランスを考える

持病があると保険料は高くなる傾向にありますが、保障内容が十分でないといざというときに役に立ちません。

無理のない範囲で、必要最低限の保障を確保する保険を選ぶのが理想的です。

持病ありの人が医療保険に加入するポイント

持病の状態を安定させておく

症状が落ち着いており通院が一定期間なければ、通常の医療保険に入れる可能性もあります。

薬の服用が終了してからの期間や、完治からの経過年数などがポイントになります。

複数の保険会社を比較する

同じような医療保険でも、会社によって告知基準や保障内容が異なります。

1社だけでなく複数社を比較し、自分に合った条件を見つけましょう。

保険の専門家に相談する

持病ありの場合、医療保険を選ぶのは難しく複雑になりがちです。

保険ショップやファイナンシャルプランナー(FP)に相談すれば、自分の状況に合った保険プランを提案してもらえます。

持病ありでも医療保険への加入はできる!

持病ありの場合でも、医療保険に入れないわけではありません。

引受基準緩和型や無選択型など、『持病がある人向けの保険商品』が数多く登場しているため、自分の体調や症状に合わせて無理のない保障を確保しましょう。

医療保険を選ぶ際には、告知義務や待機期間などの注意点を理解し、複数の商品を比較しながら選ぶのがおすすめです。