- 投資

- 不動産投資

不動産投資でフルローンを組める?フルローンのリスクとメリットを解説

不動産投資でフルローンは組める?

フルローンを組むリスクは?

不動産投資を始めようと考えている方の中には、フルローンの利用を検討している方もいますよね。

この記事では、不動産投資でフルローンを組むための条件やフルローンを組むメリット、リスクを解説していきます。

これから不動産投資を始めようと考えている方はぜひ参考にしてください。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 任意整理でエポスカードはどうなる?任意整理するか悩んだら早めの対処がカギ 2025.04.23

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

この記事の目次

ローンの相談は不動産投資会社がおすすめ

不動産投資会社では、不動産投資のプロが資金計画のシミュレーション作成から物件選び、管理業務の代行などをサポート。

場合によっては、頭金ゼロのフルローンで不動産投資を始められたり、不動産投資ローンの条件が有利になるケースもあります。

まずは話が聞いてみたい方やサポートしてもらいながら不動産投資を始めたい方は、一度無料セミナーや個人相談会へ参加してみましょう。

| RENOSY (リノシー) |

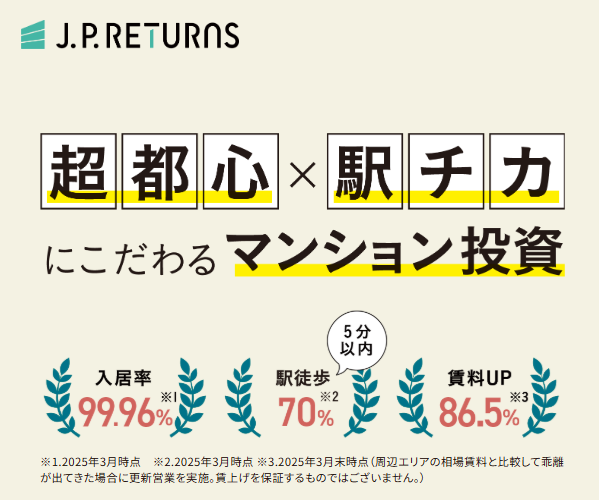

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 不動産投資売上 No.1※東京商工リサーチによる不動産投資の売上実績(2025年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で11年連続グッドデザイン賞受賞 |

| 特徴 | 手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

| シノケン プロデュース |

|

|---|---|

| 不動産 会社 |

|

| 入居率 | 99%以上 (2025年の年間平均) |

| 取り扱い エリア |

東京・福岡・大阪・京都 名古屋・仙台 |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズアパート |

| 仲介 手数料 |

あり | 実績 | 賃貸住宅に強い建設会社ランキング8年連続No.1! |

| 特徴 | 創業から30年以上の実績あり。少ない自己資金で始められる。サポート体制充実 |

| 公式 サイト |

不動産投資のフルローンとは?

不動産投資で投資物件を購入する場合、頭金を1~3割用意して、残金を金融機関から融資を受けるのが一般的です。

フルローンとは、物件購入費用の全額を金融機関からの融資のみで調達することを指します。

金融機関の審査を通れば融資が受けられますが、物件購入時に必要な登記費用や税金などは融資対象になりません。

フルローンを利用すれば初期費用は抑えられますが、借入額が大きいため金利が高くなったり、毎月の返済額の負担が大きくなる恐れも。

ローンを利用する際は、ある程度の支出には耐えられる資金は手元に残しておき、バランスを考慮しながら頭金の金額を決めましょう。

フルローンを組むための条件

不動産投資でフルローンを組むには、金融機関の厳しい審査をクリアする必要があります。

一般的に融資の対象になる基準は年収700万円で、年収の約7~10倍の融資を受けられる場合が多いです。

ただ、以下のような返済能力を判断する指標も含めて判断されるので、上限額まで融資を受けられるとは限りません。

✅物件の価値/収益力

✅不動産投資の実績

不動産投資ローンの審査基準は金融機関によって異なるため、年収500万円未満でもローン審査に通る可能性も。

豊富な実績や金融機関へのネットワークがある不動産投資会社なら、年収が低い・自己資金が少ない人でも好条件で融資が受けられるケースもあるので、一度相談してみましょう。

不動産投資でフルローンを組むメリット

✅ レバレッジ効果を最大限引き出せる

自己資金に余裕ができる

不動産投資でフルローンを組む一番のメリットは、手元に資金を残せる点です。

一般的に不動産投資では物件購入時に頭金を支払う必要がありますが、フルローンを組めば資金に余裕ができます。

資金に余裕があれば、他の投資に資金を回したり、空室リスクや修繕リスクなどにも備えられるでしょう。

レバレッジ効果を最大限引き出せる

不動産投資におけるレバレッジ効果とは、『少ない自己資金で大きな利益を得る』ことを指します。

フルローンを組めば、自己資金だけで投資をするよりも高いリターンを狙えるため、最大限のレバレッジ効果を引き出せるでしょう。

投資物件の価値が上昇すれば、自己資金が少ない分、得られる利益の割合も大きくなったり、複数の物件に分散投資できるなど、資産拡大を目指す投資家にとってメリットは多いです。

不動産投資でフルローンを組むリスク

✅ 金利上昇で総返済額が増えるリスクがある

✅ 金融機関の審査が厳しい

✅ 売却が難しくなる場合がある

毎月の返済額が大きくなる

フルローンを利用すると、毎月のローンの返済額の負担が大きくなる事態は避けられません。

家賃収入をローン返済に充てる金額が多くなるため、手元に残る資金が少なくなる恐れも。

また、空室が続いたり、家賃が下落してもローンは返済する必要があるため、経済的にも精神的にも負担が大きくなる可能性があります。

金利上昇で総返済額が増えるリスクがある

変動金利型のローンを選択している場合、ローンの返済期間が長期化すると、金利が変動するリスクがあります。

フルローンは借入額が大きいため、金利上昇すると毎月の返済額も増え、結果的に総返済額が膨大になる可能性も。

不動産投資は中長期的な投資になるので、フルローンを組む場合は固定金利を選ぶか、資金計画をしっかり立てるなど金利上昇に対する備えを十分にしておきましょう。

金融機関の審査が厳しい

フルローンは物件価格を全額借り入れるため、金融機関にとってもリスクが高く、通常よりも審査が厳しくなります。

借入主の収入や信用力、物件自体の収益性や担保価値が重要な要素になるため、築年数が古い物件や立地条件が悪い物件だとフルローンを組むのが難しい場合が多いです。

また、融資してくれる金融機関も限られるため、金利が高く設定されたり、借入条件が不利になってしまう恐れも。

フルローンを希望するなら、事前に自身の信用力をチェックしたり物件選びを慎重にするなどの様々な準備が必要になるでしょう、

売却が難しくなる場合がある

フルローンを組んで購入した物件は、売却が困難になる場合があります。

ローン残債が物件の売却価格を上回り、売却してもローンだけが残ってしまうケースも少なくありません。

フルローンの利用を検討している場合は、物件選びや売却タイミング、不動産価値の変動も視野にいれた長期的な運用計画を立てましょう。

不動産投資でフルローンを組んでも良いケース

● 不動産投資以外の収入が多く見込める時

● 既に所有してる投資物件でキャッシュフローが良好

不動産投資以外に、住宅や車のローンなどの大きな借り入れがない時は、他の支出に資金を取られる心配がないため、フルローンの返済も無理なく管理できるでしょう。

今後、自宅購入や車の購入、大規模なリフォームなどの大きな支出の予定がないなら、資金を温存しておく必要性が低くなります。

また、既に所有してる投資物件でキャッシュフローが良好で資金に余裕がある場合は、新たな物件でフルローンを利用してもリスクヘッジが可能であり、ローン審査も通りやすいです。

少額で始められる不動産投資

少額から不動産投資を始める方法は、初心者にとってリスクを抑えつつ、経験を積む良い手段です。

高額のイメージがある不動産投資ですが、月々1万円~10万円などの少額から始められる少額不動産投資もあります。

・区分マンション投資

・REIT(不動産投資信託)

・不動産クラウドファンディング

・不動産小口化商品

また、不動産投資は物件を担保にした融資が受けられるため、少ない自己資金でより大きな利益を得るレバレッジ効果が期待できます。

いきなり多額のフルローンを組むのが不安な方は、少額から始められる不動産投資を検討してみましょう。

クラウドファンディング型の不動産投資会社

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年9月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

不動産投資のフルローン利用は慎重に

フルローンとは、物件購入費用の全額を金融機関からの融資のみで調達することを指します。

フルローンを利用すれば初期費用は抑えられますが、金利が高くなったり、毎月の返済額の負担が大きくなる恐れも。

ローンを利用する際は、ある程度の支出には耐えられる資金は手元に残しておき、バランスを考慮しながら頭金の金額を決めましょう。

フルローンの相談やまずは話が聞いてみたい方は、不動産投資会社の無料セミナーや個人相談会へ参加してみるのがおすすめです。