- 投資

- 不動産投資

不動産投資はいくらから始められる?初期費用や投資別の必要予算を解説

不動産投資はいくらから始められる?

年収が少なくても不動産投資できる?

不動産投資に興味がある方の中には、いくらから始められるのか気になっている方も多いですよね。

本記事では、不動産投資はいくらから始められるのか、不動産投資別の必要予算、自己資金を抑えて不動産投資を始める方法を解説します。

これから不動産投資を始めたいと考えている方はぜひ参考にしてください。

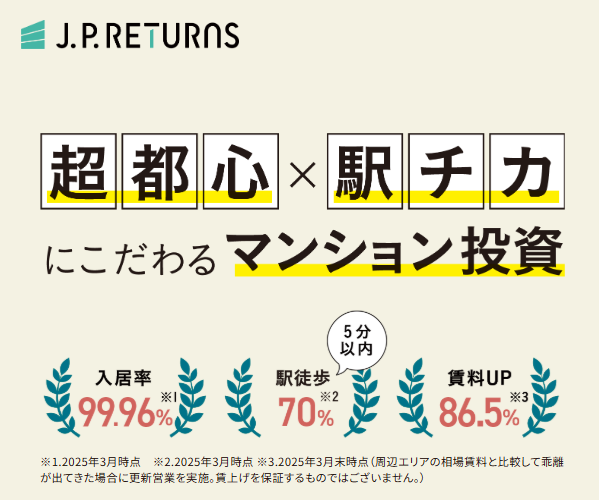

初心者におすすめの不動産投資会社

初めての不動産投資で具体的な話を聞きたい方や相談したい方は、豊富な実績がある不動産会社への相談がおすすめです。

無料の不動産セミナーや個人相談会を開催している不動産会社も多いので、ぜひ一度参加してみましょう。

| RENOSY (リノシー) |

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

クラウドファンディング型の不動産投資会社

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年12月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

不動産投資はいくらから始められる?

不動産投資の初期費用は、取引相手や物件価格、ローンの有無などによって異なりますが、物件の購入価格の8〜10%ほどが目安と言われています。

不動産投資の対象は様々あり、リートや小口商品は1万円から投資できますが、アパートやマンション・戸建て住宅などの投資用不動産を購入するなら数百万~数千万円の予算が必要です。

ただ、高額な投資物件を自己資金だけで購入する人はまれで、金融機関から融資(ローン)を受けて物件購入する人がほとんど。

ローンを利用する場合は、物件価格の10〜20%ほどの頭金を準備しておくのが一般的なので、合計で物件価格の20〜30%の自己資金を準備しておくと安心でしょう。

| 物件価格 | 購入可能物件の例 | 初期費用の目安(20~30%) |

|---|---|---|

|

1,000万円

|

など |

~300万円 |

|

2,000万円

|

など |

~600万円 |

|

5000万円

|

など |

~1,500万円 |

|

6000万円

|

1棟アパートなど |

~1,200万円 |

|

1億円 |

収益ビルなど |

~3,000万円 |

自己資金が少なくてもローンが組める

金融機関から融資を受ければ、自己資金が少なくても不動産投資が始められます。

一般的に融資の対象になる基準は年収700万円ですが、不動産投資ローンの審査基準は金融機関によって異なるため、年収500万円未満でもローン審査に通る可能性も。

不動産投資では年収の約7~10倍の融資を受けられ、年収ごとの融資上限額の目安は以下の通りです。

●年収700万円の場合⇒約4,900万円~7,000万円

●年収1,000万円の場合⇒約7,000万円~1億円

ただ、不動産投資ローンの審査は、年収だけでなく以下のような返済能力を判断する指標も含めて総合的に判断されるので、上限額で融資を受けられるとは限りません。

✅物件の価値/収益力

✅不動産投資の実績

豊富な実績や金融機関へのネットワークがある不動産投資会社なら、年収が低い・自己資金が少ない人でも好条件で融資が受けられるケースもあるので、一度相談してみましょう。

不動産投資にかかる初期費用の内訳

不動産投資にかかる主な初期費用の内訳は以下の通りです。

ローンを利用して物件を購入する場合は、物件の頭金としてある程度のまとまった自己資金が必要です。

物件の頭金は、物件価格の10〜20%が目安ですが、収入や勤務先、物件の担保評価額※、金融機関によっては20%以上の頭金を求められるケースも。

頭金を少なくすると初期費用は抑えられますが、借入額が大きくなり、毎月の返済額も多くなってしまいます。

ある程度の支出には耐えられる資金は手元に残しておき、バランスを考慮しながら金額を決めましょう。

✅登録免許税

不動産を購入する際には、不動産所有者の住所・氏名を登記簿に記載し、権利関係を明確にするための不動産登記の手続きが必要です。

不動産登記の手続きには、登録免許税法で納税が義務付けられており、中古物件か新築物件かで登録免許税の税率は異なります。

●所有権移転登記(中古の場合):2%

(令和8年3月31日まで1.5%の軽減措置あり)

登録免許税は、物件の購入価格ではなく、固定資産税評価額※に税率をかけて計算されるのが一般的。

また、不動産投資ローンを組む際には、金融機関が物件の抵当権を設定されます。

抵当権は、万が一ローン返済が滞った場合に土地・建物を売却し、その売却代金をローン残債の回収に充てられる権利。

抵当権設定登記の登録免許税は、借入金額の0.4%です。

✅司法書士報酬

所有権や抵当権設定の不動産登記は、手続きが複雑で専門知識が必要になるため、司法書士に依頼するのが一般的です。

司法書士報酬は10~20万円ほどですが、依頼先によって異なります。

不動産会社や金融機関から紹介してもらった場合でも、報酬額の見積もりを依頼し、相場からかけ離れていないかをチェックしましょう。

✅不動産取得税

物件を購入(所有権を取得する)と納税の義務が発生し、購入してから3か月~半年ほどで地方自治体から不動産取得税の納付書が届きます。

投資用不動産は、物件の価格ではなく固定資産税評価額に不動産取得税が4%かかります。

もし、固定資産税評価額が1,000万円の物件を購入すると、数か月後に40万円を納税しなければなりません。

購入時に不動産取得税の支払いは発生しませんが、初期費用としてあらかじめ準備しておきましょう。

✅印紙税

印紙税は印紙税法で定められた契約書や領収書などの、「課税文書」に対して課税される税金です。

ローンの契約書である「金銭消費貸借契約書」と物件の購入にかかわる「不動産売買契約書」には収入印紙※が必要になります。

印紙税額は以下の通り。

※令和6年3月31日まで |

||

| 100万円~500万円 以下 |

2,000円 | 1,000円 |

| 500万円~1,000万円 以下 |

1万円 | 5,000円 |

| 1,000万円~5,000万円 以下 |

2万円 | 1万円 |

| 5,000万円~1億円 以下 |

6万円 | 3万円 |

印紙税の税率は、経済取引の規模によって税率が異なる累進課税制なので、国税庁のホームページで最新情報をチェックしてから印紙を購入しましょう。

✅固定資産税・都市計画税

固定資産税は、アパートや土地等を所有している人が支払う税金で、1月1日の時点で不動産を所有する人に課税されます。

また、購入した不動産が市街化区域内にあると、都市計画税を支払わなければなりません。

固定資産税と都市計画税の上限は以下の通り。

●都市計画税:固定資産税評価額の0.3%

年の途中で物件を売却・購入しても、その年の固定資産税や都市計画税は売主に全額課税されます。

そのため、物件の引き渡し日の前後で、納税額の日割りをした税額分を売主に支払い精算するのが一般的です。

✅ローン事務手数料

ローン事務手数料は、不動産投資ローンを借り入れる金融機関に支払う手数料です。

事務手数料は、定額制と定率制の2種類があり、定額制は3~6万円ほど、定率性は借入金額の1%~3%が一般的。

定率制:借入金額に応じて手数料が変動

定率制だと借入金額が高くなるほど、融資事務手数料の金額も高くなります。

金融機関を選ぶ時は、融資事務手数料のタイプや金額を確認しておきましょう。

✅ローン保証料

ローン保証料は金融機関がローン保証会社と契約を結ぶ際に支払う費用で、保証料が不要なケースも。

保証料の支払方法は、外枠方式と内枠方式の2種類です。

契約時に借入金額の1〜2%程を一括で支払う方法

●内枠方式

融資の金利に年0.2%~0.3%程を上乗せして支払う方法

保証料は、借り主の信用度や支払いの期間により異なりますが、外枠方式で支払うと内枠方式よりも総額が抑えられます。

内枠方式は初期費用が抑えられますが、毎月の支払い額は多くなるので、支払方法は先々を見据えて慎重に選びましょう。

投資用物件を購入する際には、地震や火災、台風などの災害リスクへの備えとして、火災保険と地震保険に加入しておくのが一般的です。

地震保険は火災保険に付帯する方式での契約になるので、火災保険とセットで加入しておきましょう。※1

火災保険:火災や落雷、爆発、台風や豪雨による水災などで損害した建物や家財 等

地震保険:地震や噴火、津波、地震による火災などで損害した建物や家財 等

金融機関によっては、不動産投資ローンの融資条件に火災保険への加入が含まれるケースも。

火災保険の保険料は、建物の評価額や構造、補償内容によって変化しますが、区分ワンルームは年2万円ほど、木造は鉄筋コンクリート造の3倍ほどになります。

不動産会社を通して物件を購入する際には、仲介手数料が必要になります。

仲介手数料は、売買契約が成立した場合に不動産会社に対して支払う費用で、上限額は宅地建物取引業法のの第46条で定められています。※2

| 取引物件価格(税抜) | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 取引物件価格(税抜)×5%+消費税 |

| 200万円超~400万円以下 | 取引物件価格(税抜)×4%+2万円+消費税 |

| 400万円超 | 取引物件価格(税抜)×3%+6万円+消費税 |

ただ、知人に仲介してもらう場合や不動産会社が売主として提供している物件を購入する場合など、仲介手数料が不要になるケースも。

初期費用を抑えたい方は、仲介手数料がかからない不動産会社の利用するのがおすすめです。

不動産投資別の必要予算

✅区分マンション投資

✅一棟アパート・マンション投資

✅戸建て投資

リート・小口化商品

不動産投資の中でも、リートや小口化商品は自己資金が少なくても投資が始められます。

不動産を投資家から集めたお金で投資・運用し、家賃などの収益を投資家に分配する投資。

●小口化商品

大型の不動産を共同で購入し家賃収入を分け合う投資。不動産クラウドファンディングとも呼ばれる。

リートや小口化商品は、少ない資金で投資ができ、安定した配当金が得られる点は大きなメリットでしょう。

ただ、一般的な不動産投資に比べ利回りが低くなりやすく、大きな資産構築が難しいため、短期間で大きな利益を得たい人には不向きです。

区分マンション投資

区分マンション投資(ワンルームマンション投資)は、マンションを戸単位で購入し、賃貸経営をする不動産投資です。

一般的に、中古マンションのワンルームは500万円程度で購入でき、新築マンションは1000万円以上かかります。

年収500万円程度で安定した収入がある場合はローンが受けやすく、一棟投資などと比べると少ない自己資金で始められるのが特徴です。

低リスクで運用できる分リターンも少ないですが、安定した収益を得たい人に向いている不動産投資と言えるでしょう。

一棟アパート・マンション投資

一棟アパート・マンション投資は、マンションやアパートなどを一棟全体を購入し、賃貸経営する不動産投資です。

一棟投資は土地と建物全てを購入する必要があるため、区分マンション投資と比べてかなり高額になります。

アパート :2,000万円前後~5,000万円前後

マンション:5,000万円前後~1億以上

ローンを受けて購入するなら、一棟アパートで年収が700万円以上、一棟マンションであれば将来的にも安定した収入が見込め、年収1000万円以上が目安になります。

リターンは大きいですが、物件価格の15〜30%ほどの自己資金が必要で、運用の負担やリスクも大きくなるので不動産投資の経験や知識がある上級者向けの投資方法でしょう。

戸建て物件投資

戸建て投資は、一戸建ての住宅を所有し貸し出すことで、家賃収入を得る不動産投資です。

物件の価格帯は様々で、立地が良い物件なら1億円以上、やや都心から離れた郊外なら1,000万円から5,000万円ほど、駅から離れている物件であれば100万円以下で購入できるケースも。

メインターゲットはファミリー世帯になるので、一度入居が決まれば空室リスクが少ない点がメリットです。

ただ、マンションやアパートよりも入居のハードルが高く、土地・物件の選定のリスクや物件管理の負担が大きいため、不動産知識が豊富な人向けの投資方法でしょう。

自己資金を抑えて不動産投資を始める方法

個人の属性の高さを利用する

自己資金を抑えて不動産投資を始めるには、金融機関からの融資が必要不可欠です。

例えば、安定した給与収入がある会社員は、ローンの審査時に有利になります。

年収/勤務先の規模/勤続年数/家族構成/資産の有無/住宅ローンの有無/資産の有無/信用情報

自身の属性の中で何が強みになるかを客観的に把握して融資を上手く活用すれば、少ない自己資金で不動産投資が始められるでしょう。

場合によっては頭金なしで物件価格の全額を融資のみで調達するフルローンも可能ですが、毎月の返済額の負担が大きくなってしまいます。

また、返済期間が長期化し金利の上昇した場合、支払う利息も増えて総返済額が膨らんでしまうリスクもあるため注意が必要です。

資産価値が高い不動産を選ぶ

資産価値が高い投資用不動産は担保としての価値も高く、少ない自己資金でローンを組めるため、初期費用が抑えられます。

・利便性が良い/人気エリアの物件

・地価が安定していて収益性がある物件

・品質が高く長期間住める物件

資産価値が高い分、価格も高くなりますが、融資を利用すれば結果的に少ない自己資金で投資を始められます。

想定よりも借入額が大きくなる可能性もあるので、長期的な視点でローンと自己資金のバランスが取れているかも考慮しましょう。

不動産投資会社にサポートしてもらう

不動産投資では「土地・物件選び」「賃貸事業の運営」「物件の売却」などが重要。

入居者をどう募集するか、どの金融機関から融資を受けるかなど考慮すべき事項が多く、豊富な知識や経験が必須です。

投資物件を取り扱う不動産会社の中には、不動産投資のプロが資金計画のシミュレーション作成から物件選び、管理業務の代行などサポートしてくれる会社があります。

また、豊富な取引実績がある不動産会社なら、有利な条件でローンが受けられるケースも。

初めての不動産投資で相談したい方や税務処理や管理業務もまとめてサポートしてほしい方は、一度相談してみましょう。

不動産投資はいくらから始められる?:まとめ

不動産投資の初期費用は、取引相手や物件価格、ローンの有無などによって異なりますが、物件の購入価格の8〜10%ほどが目安と言われています。

ローンを利用する場合は、物件価格の10〜20%ほどの頭金を準備しておくのが一般的なので、合計で物件価格の20〜30%の自己資金を準備しておくと安心でしょう。

| 物件価格 | 購入可能物件の例 | 初期費用の目安(20~30%) |

|---|---|---|

|

1,000万円

|

など |

~300万円 |

|

2,000万円

|

など |

~600万円 |

|

5000万円

|

など |

~1,500万円 |

|

6000万円

|

1棟アパートなど |

~1,200万円 |

|

1億円 |

収益ビルなど |

~3,000万円 |

一般的に融資の対象になる基準は年収700万円ですが、不動産投資ローンの審査基準は金融機関によって異なるため、年収500万円未満でもローン審査が通る可能性も。

豊富な実績や金融機関へのネットワークがある不動産投資会社なら、自己資金が少なくても好条件で融資が受けられるケースもあるので、一度相談してみるのがおすすめです。

この記事の監修者

-

西山 晃平

西山 晃平株式会社URBAN LiKE 不動産事業部長

不動産業界歴20年の大ベテラン。株式会社URBAN LiKEの不動産部門Livment 熊本新屋敷店にて執行役員事業部長を務める。- <保有資格>

- 宅地建物取引士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23