- 投資

- 不動産投資

RENOSY(リノシー)の投資に必要な年収は?審査基準や注意点を解説!

RENOSY(リノシー)は年収いくらならできる?

RENOSY(リノシー)の投資に必要な年収は?

RENOSY(リノシー)の不動産投資に興味があっても、「年収はいくら以上なら始められるの?」と不安に感じる人も多いですよね。

今回は、RENOSY(リノシー)で投資を始められる年収の基準、ローン審査で見られるポイントやリノシーで失敗しないための注意点などを詳しく解説していきます。

この記事の目次

RENOSY(リノシー)は年収いくらから始められる?

一般的には年収500万円前後が目安

RENOSY(リノシー)の不動産投資では、年収500万円前後から不動産投資ローンの審査対象になるケースが多いです。

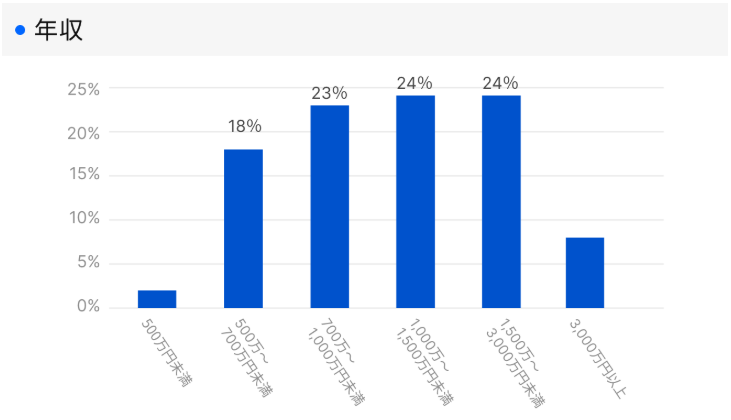

実際にリノシーで2025年4月~6月に不動産投資を始めた人のデータでは、年収が500万円~3,000万円まで幅広い層の人が不動産投資を始めています。

※参照:RENOSYマガジン/不動産投資を始めるのに必要な年収とは?融資審査の項目や自己資金の目安も解説

会社員として安定した収入がある人は比較的始めやすく、特に上場企業での勤務や正社員で数年働いている場合は、金融機関からの評価も高くなりやすいです。

年収700万円以上は選択肢が広がりやすい

不動産投資では、年収が高くなるほど融資条件が良くなり、物件を選ぶ幅も広がります。

手元の自己資金が少なくても年収が高ければローン審査に通りやすくなるので、複数物件への投資も視野に入れやすくなるでしょう。

ローンの借入額は年収の7~8倍が上限

不動産投資ローンの借入限度額は年収を基準として算出される場合が多く、一般的には年収の7~8倍程度が融資上限となります。

年収500万円の人であれば3,500~4,000万円が融資の目安ですが、金融機関や個人の信用力などによっても異なるため、投資戦略も踏まえた上で無理のない借入額で検討するのがおすすめです。

年収だけで判断されるわけではない

RENOSY(リノシー)の不動産投資では年収だけでなく、勤続年数や勤務先、金融資産や借り入れ状況なども総合的に確認されます。

年収が高くても、借入が多い場合は審査で不利になる可能性もあるため注意が必要です。

反対に、年収が低めでも資産背景によってはローンの審査が通るケースもあり、金融機関によっても審査内容や基準が異なるので複数の機関に相談してみるのがおすすめ。

RENOSY(リノシー)のローン審査で見られるポイント

安定した勤務先かどうか

RENOSY(リノシー)のローン審査では、上場企業や公務員など安定性が高い職業は評価が高くなりやすいです。

また、転職回数が少なく数年以上同じ会社に勤務している人も、継続的な収入が期待できると判断されやすくなります。

フリーランスや個人事業主は収入が不安定になる可能性も考えられるので、追加書類を求められる場合もあるため注意が必要です。

勤続年数が長いほど有利

一般的には勤続1~3年以上あると審査で有利になりやすいと言われており、短期間で転職を繰り返している場合はローン審査では慎重に判断される傾向にあります。

収入の安定性を示すためには勤続年数は重要なポイントとなるので、転職後すぐに投資を始めるのは厳しくなる可能性が高いと考えておきましょう。

既存借入の状況

不動産投資を始めるにあたり、自動車ローンやカードローンなどの既存借入がある場合は審査に影響する可能性があります。

特に、リボ払いの残高が多い場合は返済能力を厳しく見られやすいです。

不要な借入を整理しておくと審査に通りやすくなる場合があるため、投資を始める際には既存の借入状況を把握し整理しておきましょう。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

初期費用は10万円~、仲介手数料なし!

物件の購入・管理・売却まで全て任せられる

RENOSY(リノシー)の年収別の不動産投資の特徴

年収400万円台の場合

RENOSY(リノシー)の不動産投資では、年収400万円の人は物件価格や借入額が限定されやすく、ある程度のまとまった自己資金を求められる場合があります。

投資できる物件も、中古ワンルームなど価格帯の低い物件を中心に選ぶケースが多く、毎月の返済負担を抑えた慎重な投資計画が重要になるでしょう。

年収500〜700万円の場合

RENOSY(リノシー)の不動産投資で年収が500~700万円の人の場合、一般的な会社員でも投資を始めやすくワンルーム投資を中心に検討しやすくなります。

金融機関の選択肢も増えるので比較的スムーズに融資を受けやすくなるでしょう。

年収500~700万円の人は、副収入や資産形成を目的に不動産投資を始める人が多い傾向にあります。

年収800万円以上の場合

RENOSY(リノシー)の不動産投資で年収が800万円以上の人も場合は、融資条件が良くなるので複数物件や高価格帯物件も視野に入れられるでしょう。

借入可能額が増えるため、不動産投資における戦略の幅も広がりやすいですが、借り過ぎによるリスク管理も重要となるので注意が必要です。

RENOSY(リノシー)を年収が低めでも始められるケース

金融資産が多い場合

RENOSY(リノシー)の不動産投資を始める際に年収が低めでも、十分な貯蓄や投資資産が多い場合は年収以外の信用力が評価される可能性があります。

預金残高は金融機関に安心感を与える材料になり、自己資金を多く準備できる点でも審査で有利となりやすいです。

配偶者との合算収入

不動産投資を始めるにあたり、一人の年収が低めでも配偶者との合算年収がある程度の金額であれば、世帯年収として評価され審査に通りやすくなるケースもあります。

共働き世帯は返済能力が高いと判断されやすくなり審査に通る場合もありますが、金融機関によって審査基準は異なるため事前にチェックしておくのがおすすめです。

中古ワンルームを選ぶ

年収が低めで不動産投資を始めるハードルが高いと感じる場合は、中古ワンルーム物件も視野に入れるのがおすすめです。

新築よりも中古の方が利回りが高い傾向にあり、収支に余裕を持ちやすくなるので初期投資を抑えたい初心者にも向いています。

RENOSY(リノシー)で失敗しないための注意点

年収ギリギリで無理に始めない

RENOSY(リノシー)の不動産投資では、ローンの審査に通っても収支に余裕がなければ将来的な負担が大きくなってしまいます。

空室や家賃の下落が起きると赤字に転じるリスクもあるため、不動産投資を始める際は余裕を持った返済計画を立てるのが重要です。

毎月のキャッシュフローを確認する

不動産投資では、ローン返済後にどれだけ手元に資金が残るかを事前に確認しておくのが重要です。

表面利回りだけでは実際の収支は判断できないため、必ず管理費や修繕費も含めた実質利回りを計算しておく必要があります。

{(年間の家賃収入-諸経費)÷物件価格}×100=実質利回り(%)

【例】年間家賃収入:300万円

物件価格:5,000万円の場合

諸経費:30万円の場合

{(300万円-30万円)÷5,000万円}×100=5.4%

様々な場面を想定して複数のシナリオにおける実質利回りを見ておくと投資シミュレーションの精度を高められるでしょう。

税金対策だけを目的にしない

不動産投資では損益通算や減価償却などで税金対策効果を得られますが、税金対策効果だけに注目してしまうと収益性を見落としやすくなってしまいます。

損益通算が活かせるのは赤字前提の運用であったり、減価償却の効果は一時的であるなど、税金が減っても手元に残る資金が減っては投資をする意味がありません。

不動産投資は長期運用で収益が得られる投資方法のため、長期的な目線で収益が得られるような投資シミュレーションをしておくのが重要です。

※上限・条件あり。プレゼント適用条件はRENOSY公式サイトでご確認ください。

初期費用は10万円~、仲介手数料なし!

物件の購入・管理・売却まで全て任せられる

RENOSY(リノシー)以外のおすすめ不動産投資

| おうちのぜんぶ | JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 100% (2024年9月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

全国 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築/中古マンション 新築/中古戸建て |

中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | なし | 2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 不動産・住宅に関する幅広い相談が可能。業界経験歴10年以上のコンサルタントのみが在籍。アフターフォロー充実 | 物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で10年連続グッドデザイン賞受賞 |

| 特徴 | 頭金0円から始められる。手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

| シノケン プロデュース |

|

|---|---|

| 不動産 会社 |

|

| 入居率 | 99%以上 (2025年の年間平均) |

| 取り扱い エリア |

東京・福岡・大阪・京都 名古屋・仙台 |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズアパート |

| 仲介 手数料 |

あり | 実績 | 賃貸住宅に強い建設会社ランキング8年連続No.1! |

| 特徴 | 創業から30年以上の実績あり。少ない自己資金で始められる。サポート体制充実 |

| 公式 サイト |

ワンルームマンション投資

| イー・コネクション | |

|---|---|

| 不動産 会社 |

|

| 入居率 | 99.1%※2024/6/8時点 |

| 取り扱い エリア |

全国(基本都心中心) |

| 取り扱い 物件 |

ワンルームマンション |

| 仲介 手数料 |

– |

| 実績 | 管理物件数2458戸※2024年9/13時点 顧客満足度95% |

| 特徴 | 相談件数5万件突破。業界歴18年の経験豊富なチームの徹底サポート。プレミアム物件のみ厳選 |

| 公式 サイト |

クラウドファンディング型の不動産投資会社

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年12月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

RENOSY(リノシー)は年収だけでなく総合評価が重要

RENOSY(リノシー)では、年収500万円前後からでも不動産投資を始めやすいです。

不動産投資を始める際の審査では、勤務先や勤続年数、既存の借入状況なども含めて総合的に判断されます。

失敗を避けるためには、無理な借入を避け安定したキャッシュフローを確保できる投資計画を立てるのが重要となるため、年収だけで判断せずに現実的な収支シミュレーションを行って自分にあった不動産投資を始めましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- なぜか仕事が辛い…。具体的な理由はわからないけど仕事が辛い人の対処法 2026.07.13

- 仕事をする意味とは?何のために働くのかわからなくなる理由と対処法 2026.07.13

- ムスベルの無料相談で何ができる?流れと資料請求の使い方を知って後悔しない結婚相談所選び 2026.07.09