- 保険

- 養老保険

養老保険と個人年金保険の違いとは?老後の不安に備えるための保険選び

「養老保険と個人年金保険ってどう違う?」

「どちらも老後に備える保険じゃないの?」

将来の備えとして「養老保険」や「個人年金保険」に加入するか迷っている方は多いです。

本記事では、養老保険・個人年金保険の違いやライフプランに応じた保険の選び方をわかりやすく解説します。

保障と資産形成の両立を目指している方は、ぜひこの記事を参考にしてください。

この記事の目次

養老保険と個人年金の違い

| 比較項目 | 養老保険 | 個人年金保険 |

|---|---|---|

| 保険料 | △ 比較的高め |

〇 保険料を抑えやすく、貯蓄性重視 |

| 万一の保障 | ◎ 死亡時、生存時どちらにも手厚く対応 |

△ 最低限の死亡保障のみ |

| おすすめの選び方 | 保障と貯蓄をバランスよく確保したい人。働き盛りにもおすすめ。 | 老後資金重視でコストを抑えたい人。長寿リスクに備える。 |

養老保険とは?

養老保険は、一定期間中の死亡保障と満期時の生存保障を兼ね備えた保険です。

満期までに被保険者が死亡しても、生存していても保険金が支払われるのが最大の特徴。

万が一の時に備えながら将来の資金も確保しておきたい方におすすめです。

「保障」「貯蓄」を両立できる方法としては最も有力な保険と言えるでしょう。

個人年金保険とは?

個人年金保険は、老後に年金として定期的に資金を受け取れるよう設計されています。

公的年金だけでは将来が不安な方向けの保険で、契約時に決めた年齢から保険金を受け取れるので老後の備えに最適。

保険会社によって終身タイプや一定期間受け取りタイプなど様々種類があるので、将来設計に合った受け取り方式を選んでください。

公的年金と個人年金の役割の違い

| 分類 | 年金制度 | 対象者 | 加入条件 |

|---|---|---|---|

| 公的年金 | 国民年金 | 20歳以上60歳未満の全国民 | 日本に住むすべての人が強制加入 |

| 厚生年金 | 主に会社員や公務員 | 勤務先を通じて自動的に加入 | |

| 私的年金 | 個人年金保険 | 老後資金を自助努力で準備したい人 | 保険会社を通じて任意で加入 |

養老保険のメリット・デメリット

養老保険のメリット

✅保障と貯蓄を両立できる

✅確実に保険金を受け取れる

✅死亡保険金は保険期間中ずっと一定

契約時に設定したタイミングで満期保険金を受け取れる養老保険は、計画的な資金活用ができるのが大きな強み。

生存時・死亡時両方に備えられるので、解約しなければ決まった金額の保険金を必ず受け取れます。

住宅購入や子どもの進学資金など、ライフステージに合わせた出費に備えたい方にもおすすめできる保険です。

保険金は一括受取のほか、年金形式での受取も選択可能なので、目的に応じた受取方法を選びましょう。

養老保険のデメリット

✅保険料が割高

✅満期後は更新できない

✅元本割れのリスクがある

保障と貯蓄を兼ね備える養老保険は、月々の保険料が他の保険より高額になりやすいです。

長期契約が前提の設計で、途中解約をすると元本割れしやすくなる点にも要注意。

また、満期を迎えると基本的に更新できず、養老保険単体では一生涯のリスクには備えられません。

ライフプランに合わせた無理のない保険料設定を考えてから加入を決めましょう。

個人年金保険のメリット・デメリット

個人年金保険のメリット

✅老後資金を計画的に準備

✅将来の年金額を自分で設計できる

✅一生涯年金を受け取れるプランもある

個人年金保険は、公的年金に上乗せする形で老後資金を積み立てられる制度です。

一定額を60歳または65歳から受け取れるようになる商品が多く、老後の定期的な収入を確保したい方にはぴったりです。

生存中は一生涯年金を受け取れる終身型の商品も一部存在するので、年金収入の柱を複数持ちたい方は検討する余地があるでしょう。

個人年金保険のデメリット

✅途中解約=元本割れのリスク

✅インフレに対応しにくい

✅保険料支払いが長期間

✅運用成績によっては年金額が変動

養老保険と同じく、個人年金保険は長期契約が前提の保険です。

途中解約すると、支払った保険料より少ない金額しか戻らない「元本割れ」が起こってしまうでしょう。

定額型の商品では、インフレにより実質的な年金価値が下がる懸念も避けられません。

変額型・外貨建ての保険を選ぶと利回りが上がりやすくなる代わりに、将来の年金額が運用実績に左右されます。

支払い額や期間は契約で決まっているので、病気・転職などのライフイベントに対応するのが難しい点にも要注意です。

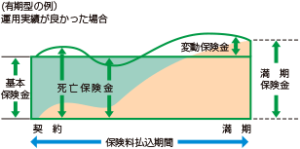

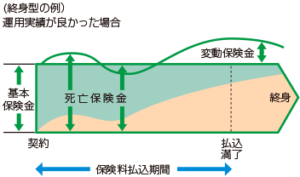

養老保険より資産が増えるかも?変額保険の特徴

変額保険は死亡保障を確保しながら、資産運用によるリターンを狙える保険です。

保険でありながら投資信託のような運用ができ、養老保険や個人年金と比べると資産の増加が見込めます。

保険金額に最低保証が付いている商品もあり、 リスクをとりながら一定の保障を確保できるのは強みと言えるでしょう。

運用次第では払込保険料より多くの保険金を得られるので、老後資金を積極的に増やしていきたい方にはおすすめできる選択肢です。

| 有期型 | 終身型 | |

|---|---|---|

|

|

|

| 保険期間 | 一定期間 | 一生涯 |

| 満期保険金 | あり ※最低保証なし |

なし |

| 解約返戻金 | 増減あり ※最低保証なし |

|

| 死亡・高度 障害保険金 |

増減あり ※最低保証あり |

|

| おすすめの 用途 |

老後資金 / 教育資金 | 相続準備 |

元本保証がない点には要注意

変額保険は運用成果によって将来の受取額が変動します。

元本保証がないので、運用がうまくいかなかった時は受け取る金額が払込額より下回るかもしれません。

長期投資として考え、将来のリスク・リターンを鑑みた上で加入しましょう。

養老保険・個人年金保険以外の貯蓄向け保険

貯蓄や資産形成に役立つ保険は、養老保険・個人年金保険以外にも存在します。

ライフステージや家計の状況に合わせて、最適な保険商品を選択しましょう。

学資保険|子どもの教育資金を確保

学資保険は、子どもの進学時期に合わせて計画的に教育費を積み立てるための保険です。

高校入学や大学進学に合わせて祝い金や満期金が支払われるので、教育費のピークが来る前に早めの加入が◎。

外貨建て保険|利回りとリスクのバランス

米ドルや豪ドルなどの外貨で資産運用を行ない、円建てよりも高い利回りを狙うのが外貨建て保険です。

高い利回りも期待できる反面、為替変動の影響を大きく受けるのが特徴。

リスク・リターンや自身のリスク許容度を考えて契約する商品を選ぶのがおすすめです。

終身保険|資産形成と相続対策に活用

契約者が亡くなるまで保障が続く終身保険は、死亡保障+資産形成のために活用される保険です。

受取人に確実に保険金が渡るので、相続対策として選ぶ方も多くいます。

払込期間や死亡保障の金額によって保険料は異なるので、必要な保障を検討した上で加入しましょう。

まとめ

養老保険と個人年金保険はどちらも将来の不安に備えるための保険ですが、重視する要素が異なります。

保障と貯蓄を両立したいなら養老保険、老後資金を確保したいなら個人年金保険が最適です。

保険料や保障範囲は商品ごとに異なるので、ライフステージに応じて必要な保険商品を選んでくださいね。

どの保険が自分にとって最適か迷っている方は、専門のFP(ファイナンシャルプランナー)にライフプランの相談をしてみるのも良いでしょう。

✅LINEで手軽に保険加入できるか確認できる

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- なぜか仕事が辛い…。具体的な理由はわからないけど仕事が辛い人の対処法 2026.07.13

- 仕事をする意味とは?何のために働くのかわからなくなる理由と対処法 2026.07.13

- ムスベルの無料相談で何ができる?流れと資料請求の使い方を知って後悔しない結婚相談所選び 2026.07.09