- 保険

- がん保険

定期型がん保険って?定期型がん保険の仕組みと他タイプとの違いを解説

『定期型がん保険は他とどう違う?』

がん保険を検討している方の中には、それぞれの保障内容の特徴が分からず契約を見送る方も少なくありません。

今回は定期型がん保険について基本的な仕組みや、定期型がん保険のメリット・デメリット、定期型がん保険の選び方などを解説します。

定期型がん保険の仕組みや選び方について迷っている方は、プロのFPへの無料相談を検討してみてください。

この記事の目次

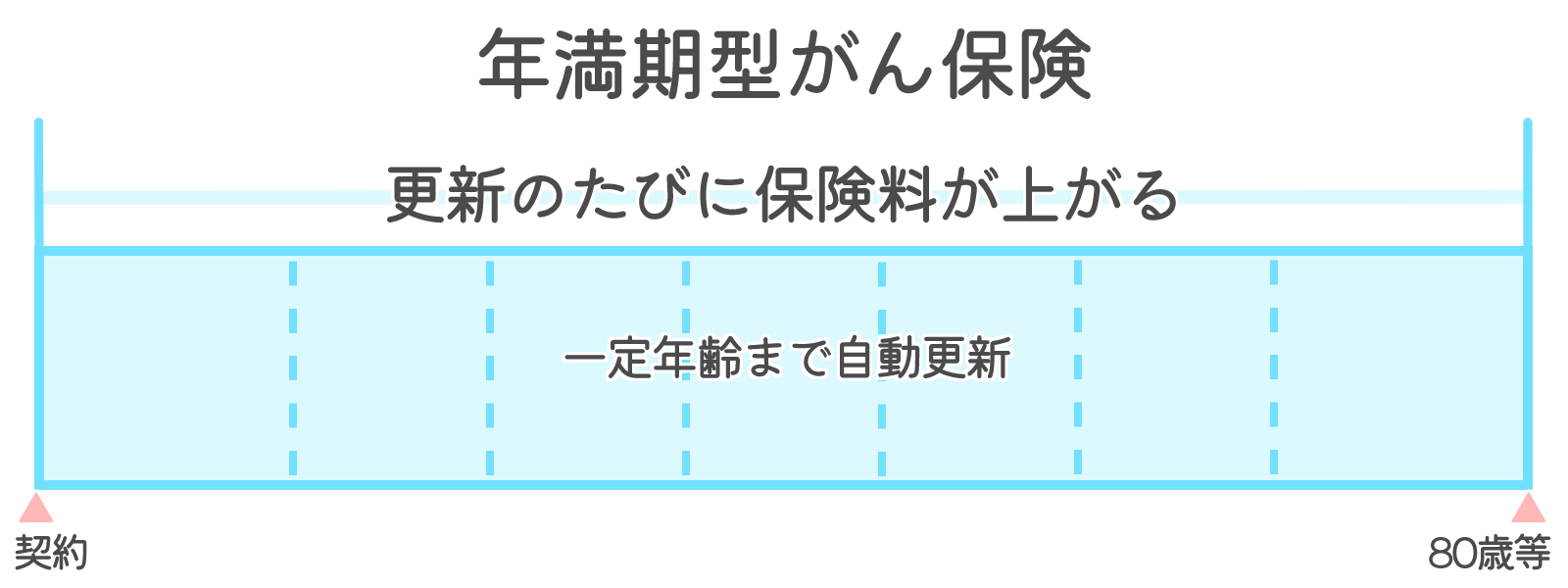

がん保険の定期型とは

定期型がん保険の基本的な仕組み

一定の期間内だけ保障が受けられるタイプの保険です。

10年や20年など、期間を区切って契約する仕組みが一般的です。

満期になると、継続するためには再契約が必要となります。

短期間に集中してがんのリスクに備えたい方に向いている保険です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

定期型と終身型の主な違い

一定期間の保障で大丈夫かな。「定期型」と「終身型」どっちがいいんだろう?

「定期型」と「終身型」のがん保険は、保障期間と保険料の仕組みに大きな違いがあります。

| 定期型 | 終身型 |

| 契約期間が限られており、都度更新が必要です。若いうちは保険料が安く、高齢になると保険料が上昇します。 | 一生涯保障が続き、更新の手間がありません。初期は定期型より保険料が高めですが、将来的な支払いが安定しやすい傾向があります。 |

「リスクの高い年齢の時だけがんに備えておきたい」か「一生涯にわたってがんに備えたい」のかで、選ぶ保険が変わってくるでしょう。

欲しい保障を明確にすると、自分に最適ながん保険が分かりやすくなります。

定期型がん保険が向いている方の特徴

20代〜30代の若い世代は保険料が抑えられるため、始めやすい選択肢のひとつです。

将来的に保険の見直しや他の保障との組み合わせを予定している方にも向いています。

定期型がん保険の選び方について迷っている方は、プロのFPへの無料相談を検討してみてください。

定期型がん保険のメリット

定期型がん保険のメリットは以下の通りです。

若いうちは保険料が手頃

若いうちに加入すれば、毎月の支払い額を大きく抑えられるんだよね!

特に初めてがん保険に入る方にとっては、費用の負担が少なくスタートしやすい設計です。

保障内容もシンプルでわかりやすいため、選びやすさにもつながります。

保険を試したい、短期的に備えたいと考える方にとっては始めやすい選択肢です。

ライフステージに合わせて見直しやすい

結婚、出産、転職など人生の変化に合わせて、保障内容を変更しやすい設計です。

保険の見直しを前提に組めるため、必要な時期に必要な保障を確保しやすいでしょう。

ライフプランが変化しやすい若年層には柔軟に対応できる保険が特に魅力的だね。

短期ごとに選び直せる仕組みが、将来設計の自由度を高めます。

保障の集中設計ができる

必要な時期だけしっかりと保障を持ち、それ以外の期間は保険料の負担を軽減できます。

無駄なく、効率的にリスクに対応できる点は定期型ならではの魅力です。

生活環境に合わせて保険を最適化できる点が、実用面で高く評価されています。

定期型がん保険のデメリット

定期型がん保険のデメリットは以下の通り。

更新時に保険料が上がるリスク

更新時には加入時よりも年齢が上がっているため、保険料も上昇します。

若いうちは負担が少なくても、将来的に支払いが重くなる展開も考えられます。

保険料の見通しが立てにくくなる<点が、長期加入を考える方にとってはデメリットです。

加入前に、将来の保険料を予測しておく意識が求められます。

高齢期の保障が手薄になりやすい

高齢になると、健康状態によっては更新そのものができなくなる場合もあります。

保険料が大幅に上がって継続が難しくなるケースも見られます。

こんな状況だと保障が切れちゃう!最もリスクが高まる年代で備えがなくなっちゃうかも……。

老後まで保障を続けたい方には、慎重な判断が求められる選択肢です。

長期的に見ると割高になる場合も

更新のたびに保険料が上がる構造のため、10年ごとなどで累計すると負担が増える展開が予想されます。

終身型と比較した場合、総支払額では割高になるケースも少なくありません。

目先の保険料だけで判断すると、将来的に「損をした」と感じるケースもあります。

長期的な視点から保険のトータルコストも含めて検討しましょう。

保険料や長期的なコストについて迷っている方は、プロのFPへの無料相談を検討してみてください。

定期型がん保険の選び方

定期型がん保険を選ぶ際は以下の点に注目しましょう。

ライフプランに合った契約期間

10年、15年、20年などの契約年数が用意されており、自分のライフプランに合った期間を選ぶ必要があります。

特定のライフイベントに備えて設計すると、無駄なく効率的な保障が得られます。

人生の節目を意識した選び方が、安心に直結します。

更新時の保険料と内容をチェック

次回の更新時にどれくらいの金額になるか、どのような保障が続くのかを事前に確認しておきましょう。

特に、60歳以降の保障内容や保険料の上がり幅は要注意です。

更新後も保障が続く仕組みでも、費用対効果を冷静に見極める必要があります。

予測できる将来の変化に備えて、柔軟に対応できる商品を選ぶのが安心です。

他の保障と組み合わせて考える

医療保険や収入保障保険など、他の保障との組み合わせを検討すると安心感がより強固になります。

保障を役割ごとに分散させると、コストを抑えながら必要な支援を確保できます。

複数の保険を戦略的に組み合わせて、自分だけの備えを築いていきましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

定期型がん保険と終身型の比較

年代別おすすめタイプ

がん保険の選び方は、年齢によって大きく変わります。

- 20代や30代の若年層は…

- 保険料が安くスタートしやすい定期型が向いています。

- 40代以降は…

- 更新ごとの保険料上昇や健康リスクの影響が出やすいため終身型向きです。

安定した保障を望む方には終身型が向いてるの?

そうですね!定期だと更新ごとに保障内容も左右されるため、安定したい方は終身型向きです!

年代ごとのリスクと家計の状況に合わせて、最適なタイプを選ぶ判断が求められます。

家計に与える影響の違い

定期型は保険料が抑えられるため、短期的には家計の負担が軽くなります。

終身型は初期の支払いこそ高めですが、保険料が一定で計画を立てやすいです。

長期的な安定を重視する場合は、終身型の方が家計に与えるインパクトが少ないケースも。

支出を「今」と「将来」の両面から検討して、賢い選択をしましょう。

保障の安心感の違い

定期型は必要な期間だけ保障が得られる反面、更新時の継続や保障の終了が不安材料になる点に注意が必要です。

終身型は生涯にわたり保障が続くため、がんリスクが高まる高齢期にも安心して備えられるのが強み。

保障の永続性を求める方には、終身型を選ぶほうが安心が大きいでしょうね。

定期型は柔軟な設計が可能ですが、期限付きである点を忘れずに検討しましょう。

定期型がん保険はピンポイントに備えたい方向け!

今回は定期型がん保険の仕組みや終身型との違い、メリット・デメリット・選び方を解説しました。

一定の期間内だけ保障が受けられるタイプの保険です。

定期型がん保険のメリットは以下の通りです。

定期型がん保険のデメリットは以下の通り。

定期型がん保険を選ぶ際は以下の点に注目しましょう。

保険選びに迷ったら、ファイナンシャルプランナーや保険窓口などでプロの視点を取り入れ、納得感のある保険選びを実現しましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を検討してみてください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 仕事は割り切るほうが楽?お金のためと割り切るメリットと注意点を解説 2026.07.07

- 仕事が辛いのは当たり前?当たり前と思ってしまう理由と脱却する方法 2026.07.07

- 生命保険とNISAはどっちを優先?税制優遇と元本割れの違い・併用の考え方を解説 2026.07.03