- 投資

- 不動産投資

不動産投資ローンの審査は厳しい?審査基準や通過するポイントを徹底解説!

不動産投資ローンの審査は厳しいって本当?

不動産投資ローンで審査を通過するコツは?

不動産投資を始める際にはローンを利用するのが一般的ですが、不動産投資ローンは一般の住宅ローンよりも審査が厳しいの?と不安を感じている人も多いですよね。

今回は、不動産投資ローンの審査が厳しいと言われる理由、金融機関がチェックする審査基準や審査を通過するコツなどを詳しく解説していきます。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- スマホ代を3000円に抑える方法はある?節約する方法と注意点を解説 2026.05.26

- RENOSY(リノシー)の詐欺の噂は本当?後悔する人の特徴と誤解される理由 2026.05.26

- 【志望動機のNG例】よくある志望動機のNGパターンと改善させる方法 2026.05.25

この記事の目次

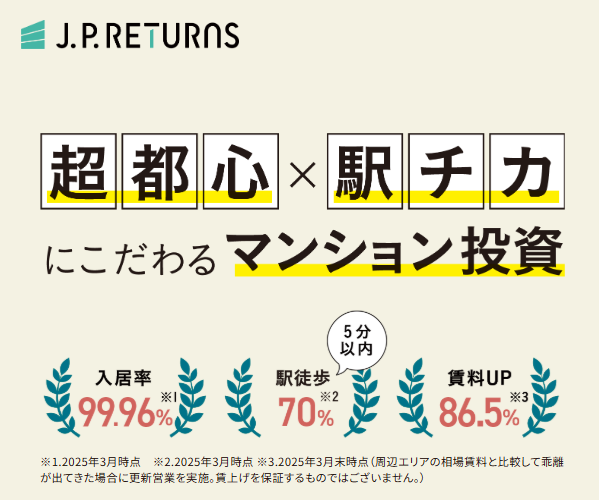

不動産投資におすすめの不動産会社

| RENOSY (リノシー) |

JPリターンズ | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99.6% (2025年10月時点) |

99%以上 (2025年3月末時点) |

| 取り扱い エリア |

東京23区・川崎・横浜・大阪・神戸・京都・福岡・海外 | 東京都心・川崎・横浜・大阪・神戸・京都・福岡 |

| 取り扱い 物件 |

新築・中古マンション、新築・中古アパート、戸建て、オフィス | 中古ワンルームマンション |

| 仲介 手数料 |

なし | なし | 実績 | 2年連続不動産投資売上実績 No.1 ※東京商工リサーチによる不動産投資の売上実績(2026年3月調べ) |

2022年上期首都圏の投資用マンション供給戸数第1位 |

| 特徴 | 豊富な物件情報から最適な物件を提案をしてくれて、物件の購入・管理・売却まで全て任せられる。年収500万円以上の会社員/公務員/医師/士業の方におすすめ。初期費用は10万円~。※フルローンを組んだ場合に初期費用として1件あたりに発生します。 初回無料WEB面談参加でPayPayポイント5万円分! ※上限・条件あり |

物件選定・管理・売却までのワンストップサービスを提供!仲介手数料は無料・原状回復費はJPリターンズが負担・提携の税理士が確定申告もサポート 面談完了で選べるデジタルギフト最大5万円分! |

| 公式 サイト |

| FJネクスト | 日本財託 | |

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 99%以上 (2023年5月時点) |

99%以上 (2024年3月時点) |

| 取り扱い エリア |

都心エリア/ 神奈川エリア |

東京23区 |

| 取り扱い 物件 |

新築・中古 ガーラマンションシリーズ |

中古の 区分マンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 首都圏の投資用マンション供給ランキング4年連続第1位 | 管理戸数29,000戸以上、オーナー数9,800人以上、入居率99%以上! |

| 特徴 | 専門部署が物件の管理をサポート。好立地の物件に投資可能。 | 500件以上のメディアに掲載。しつこい営業・勧誘なし |

| 公式 サイト |

| シノケン ハーモニー |

トーシン パートナーズ |

|

|---|---|---|

| 不動産 会社 |

|

|

| 入居率 | 約98.75% (※2024年年間平均/自社企画開発物件) |

99.0% (※2024年度の平均値) |

| 取り扱い エリア |

東京23区/川崎市/横浜市 | 都心エリア/ 神奈川エリア |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズマンション |

新築・中古 自社のデザイナーズマンション |

| 仲介 手数料 |

あり | なし |

| 実績 | 2022年上期首都圏の投資用マンション供給戸数第1位 | 自社ブランドマンション『ZOOM』で11年連続グッドデザイン賞受賞 |

| 特徴 | 頭金0円から始められる。手厚い管理業務代行サービスあり。保証制度が充実。 | 月々1万円から始められる。物件・賃貸管理を任せられる。オーナー専用アプリで簡単管理! |

| 公式 サイト |

| シノケン プロデュース |

|

|---|---|

| 不動産 会社 |

|

| 入居率 | 99%以上 (2025年の年間平均) |

| 取り扱い エリア |

東京・福岡・大阪・京都 名古屋・仙台 |

| 取り扱い 物件 |

新築・中古 自社のデザイナーズアパート |

| 仲介 手数料 |

あり | 実績 | 賃貸住宅に強い建設会社ランキング8年連続No.1! |

| 特徴 | 創業から30年以上の実績あり。少ない自己資金で始められる。サポート体制充実 |

| 公式 サイト |

ワンルームマンション投資

| イー・コネクション | |

|---|---|

| 不動産 会社 |

|

| 入居率 | 99.1%※2024/6/8時点 |

| 取り扱い エリア |

全国(基本都心中心) |

| 取り扱い 物件 |

ワンルームマンション |

| 仲介 手数料 |

– |

| 実績 | 管理物件数2458戸※2024年9/13時点 顧客満足度95% |

| 特徴 | 相談件数5万件突破。業界歴18年の経験豊富なチームの徹底サポート。プレミアム物件のみ厳選 |

| 公式 サイト |

クラウドファンディング型の不動産投資会社

| COZUCHI (コヅチ) |

|

|---|---|

| 不動産 会社 |

|

実績 | 総ファンド数138件/累計投資額約1,183億円の業界No.1の実績! 想定年利回り4~10%、元本割れゼロ、累計応募額3,500億円超え! ※2025年12月末時点 |

| 特徴 | クラウドファンディング型の不動産投資!物件の管理・運用はプロにお任せ!好きなファンドを選んで少額から投資可能。 |

| 公式 サイト |

不動産投資の相談ができるサービス

| おうちのぜんぶ | |

|---|---|

| 不動産 会社 |

|

| 入居率 | 100% (2024年9月時点) |

| 取り扱い エリア |

全国 |

| 取り扱い 物件 |

新築/中古マンション 新築/中古戸建て |

| 仲介 手数料 |

なし |

| 実績 | なし |

| 特徴 | 不動産・住宅に関する幅広い相談が可能。業界経験歴10年以上のコンサルタントのみが在籍。アフターフォロー充実 |

| 公式 サイト |

不動産投資ローン審査が厳しいと言われる理由

投資用はリスクが高いと見なされる

不動産投資用のローンは居住ではなく事業目的として扱われ、より厳格に審査が実施されます。

不動産投資では空室の発生や家賃下落などのリスクがあり、返済能力の有無が慎重に判断されるため、審査は厳しくなるのが一般的です。

家賃収入が安定せずに赤字になると月々のローンの返済が滞る可能性もあるため、投資用ローンの審査は厳しい傾向にあると知っておきましょう。

借入額が高額になりやすい

不動産投資用のワンルームマンションやアパートなどの購入を目的としたローンは、借入額が高額になりやすいです。

数千万円を超える金額がやり取りされるため、貸し倒れが起きた場合に金融機関は大きな損失を被ります。

投資用ローンは返済期間が長くなりやすく、途中で経済状況が変動しやすいため不測の事態が起きる可能性もあり、赤字になるのは珍しくありません。

金融機関側にも多くのリスクが伴うため、投資用ローンの審査基準は厳しくなります。

投資経験も重視される

不動産投資用のローンは、住宅用のローンとは異なる観点からも審査が実施されます。

返済能力や物件価値に加えて、今までの投資経験まで審査されるのが一般的です。

これまでに投資で安定した収益を実現させた経験があれば審査でプラスの評価を受けますが、投資経験がある場合でも過去の返済や物件の状況などの説明が必要です。

投資経験がない場合は、事業計画書の内容が重視され、黒字運用できる見込みを証明するのが重要となります。

不動産投資ローンでチェックされる審査基準

年収と返済負担率

不動産投資ローンの審査では、申込者の年収や返済負担率が重視されます。

不動産投資の融資限度額は年収の7から10倍が一般的で、年収は500万円以上が目安で年収が高いほど有利です。

返済負担率とは年収の占めるローン返済額の割合で、返済負担率が低いほど審査における評価が高い傾向にあります。

返済負担率は50%以下が目安で、できる限り返済負担率を下げた方が赤字になるリスクを回避できます。

勤務先や勤続年数

不動産投資ローンの審査では、返済能力を確かめるために勤務先や勤続年数がチェックされます。

勤務先として評価が高いのは上場企業や公務員などで、長期的に安定した収入を見込める職業や勤務先の場合は審査で有利です。

勤続年数は長いほど今後も安定して働ける見込みがあるので、最低でも勤続年数が2~3年以上ある方が収入の安定性を証明しやすくなります。

過去の信用情報

不動産投資ローンの審査時には、本人の信用力を確かめるために過去の信用情報は必ず照会されます。

信用情報とは、過去のクレジットカードの申込みやローン契約、支払状況など金融機関との取引事実が記録されたデータです。

個人の金融取引は信用情報機関に登録されていて、信用情報機関に加盟する会社は自由に信用情報を照会できます。

長期延滞や債務整理など過去に起こした金融トラブルは信用情報に記録されていて、審査への影響が大きいです。

信用情報に金融トラブルが記録されていると不動産投資ローンの審査で著しく不利になるため注意しましょう。

自己資金の有無

不動産投資でローンを利用する際は、自己資金を用意できると審査で有利になります。

頭金として用意できる自己資金が多ければ貸し倒れのリスクを減らせるため、目安として物件価格の20%程度の自己資金があると審査で評価されやすいです。

自己資金がゼロの場合は融資の審査が厳しくなり、申込者の収入や信用力が非常に良好でなければ審査通過は難しくなります。

自己資金が少ないと借入額が増えて返済負担が高まるため、計画的に自己資金を準備するのがおすすめです。

不動産投資ローンの審査を通過するコツ

属性を整えてから申込む

審査を有利に進めるためには、属性(個人の年収や勤務先など)を整えてから不動産投資ローンに申込みをします。

たとえば、転職直後に審査を受けると勤続年数の点で不利になり、審査に落ちる可能性が高いです。

最低でも勤続年数が2~3年以上になってから申込むと審査で有利になります。

他の借入があると貸し倒れのリスクが高まると判断されるため、他のローンを完済しておくのも効果的です。

自己資金を準備する

不動産投資ローンの申込みをするまでに、できる限り多くの自己資金を準備しておくと審査で有利です。

自己資金はローンの頭金や諸費用を賄うために重要であり、物件価格の20~30%が目安となっています。

ただし、物件を購入した後も毎月のローン返済や税金の支払い、修繕への対応など支出が発生するため、自己資金を多く出して手元の現金が減るのはリスクが高いです。

手元に残す資金も考慮に入れた上で頭金や諸費用のための資金を準備しましょう。

複数の金融機関に申込みをする

ローンを利用する際は、複数の金融機関を候補として比較するのがおすすめです。

金融機関ごとに審査基準は異なり審査の通過しやすさに違いが生じるため、審査落ちのリスクを軽減できます。

ただし、短期間にローンの多重申込をすると信用情報として記録され審査で不利になるので、事前に検討して申込先の金融機関を絞り込んでおきましょう。

収益性の高い物件を選ぶ

不動産投資では、収益性の高い物件を選ぶと空室リスクが軽減するため、ローンの審査でも有利になります。

収益性の優れた物件は金利や借入額なども優遇され、有利な条件でローンを組みやすくなるでしょう。

✅ 築年数

✅ 建物の状態

賃貸需要の高いエリアにある築浅物件で建物の状態も良好であれば、審査で高く評価されます。

不動産投資ローンの審査が厳しいときの対処法

地方銀行や信用金庫を考慮に入れる

不動産投資ローンを利用する際、都市銀行からの借入が難しい場合は、地方銀行や信用金庫なども考慮に入れましょう。

基本的に都市銀行は高額な融資を主に取り扱っており審査基準が厳しいですが、地方銀行や信用金庫は比較的少額の融資にも対応しているため、個人投資家でも利用がしやすい傾向にあります。

ただし、地方銀行や信用金庫は融資可能なエリアが地域内に限定されているのが一般的なため、投資先の物件のあるエリアや居住地が融資エリアに含まれている場合は地方銀行や信用金庫も選択肢に含めましょう。

共同名義や法人化を利用

不動産投資ローンに個人の申込みで審査に通らない場合は、共同名義や法人化などの選択肢もあります。

共同名義でローンに申込みをすると、それぞれの名義人の収入が合算されるため、金融機関側もリスクが低いと判断しやすくなるためです。

また、法人は個人よりも社会的な信用度が高くなり、個人のローンなども影響しにくいため、審査で有利になりやすいでしょう。

しかし、設立したばかりで実績のない法人では信用度が低くなるため、ある程度の活動実績ができてからローンを申込むのがおすすめです。

不動産投資会社のサポートを利用

不動産投資会社のサポートを受けるとローンの審査で有利になります。

不動産投資会社の多くは、特定の金融機関と提携しており審査で優遇されやすいからです。

ただし、提携先の金融機関で必ず審査に通過できると保証されているわけではありません。

不動産投資会社からは物件探しや賃貸管理などでもサポートを受けられるため、まずは相談してみるのがおすすめです。

不動産投資ローン審査は戦略次第で突破できる

不動産投資用のローンは、居住用ローンよりも審査が厳しい傾向にあります。

年収や勤続年数、投資経験などの属性が特に重視されるため、事前の対策が必要です。

自己資金を用意しておくと借入額を減らして審査に通過しやすくなりますが、過去に金融トラブルを起こしていると信用情報で不利になる点にも注意しましょう。

地方銀行や信用金庫への申込み、共同名義や法人化なども考慮に入れて、審査通過の戦略を工夫すれば審査を突破しやすくなります。