- 保険

- 収入保障保険

個人事業主に収入保障保険は必要?必要な理由と加入するときのポイント

個人事業主に収入保障保険は必要?

働けなくなった時に備えられる保険はある?

会社員と違って、自分の体が資本となる個人事業主やフリーランス。

働けなくなるリスクに備えるためには、公的保障だけでは不十分な場合も多く、収入保障保険が有効な選択肢になります。

この記事では、個人事業主が収入保障保険を検討すべき理由と、選ぶときのポイントを詳しく解説しましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- オーネットスーペリアはお断りされる?お断りされる理由と対処法を徹底解説 2026.04.01

- 30代エンジニアの転職を成功させるには?転職準備やポイントを解説 2026.03.31

- 結婚相談所の無料体験で何がわかる?30代・40代が失敗しないための活用術 2026.03.31

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

支払期間は加入時に設定されており、契約満了までの残存期間に応じて、総支払額は変動するのが特徴です。

例えば、契約満了が60歳で、万が一55歳で死亡または高度障害状態になった場合には、60歳までの5年間、毎月給付金が支払われます。

特に、家族を養っている、固定費の支払いが続く事業を営んでいる個人事業主にとっては、有力な備えとなるでしょう。

個人事業主に収入保障保険が必要な理由

✅ 安定収入がない分、備えが重要

✅ 住宅ローンや教育費の備えになる

個人事業主は公的保障が不足しがち

個人事業主は会社員とは異なり、遺族厚生年金の対象にならないため、万が一亡くなっても遺族が年金を受け取れないケースがあります。

また、国民年金に加入していれば、遺族基礎年金が支給される可能性がありますが、18歳未満の子どもがいる遺族が対象となる制度であり、子どもがいない家庭では受け取れません。

子のいない配偶者は制度の対象外となるため、万が一のときに遺族の生活費を確保する手段として、収入保障保険の活用が有効でしょう。

安定収入がない分、備えが重要

個人事業主の収入は変動しやすく、仕事がなくなると収入がゼロになる可能性も。

突然の病気や事故で働けなくなったとき、収入保障保険があれば、一定期間、毎月の生活資金の支援を得られます。

住宅ローンや教育費の備えになる

住宅ローンや子どもの教育費を抱えている場合、万が一のときに遺された家族の生活が困窮しないように備えが必要です。

団体信用生命保険(団信)ローン返済分はカバーされるケースが多いものの、生活費までは補償されません。

収入保障保険に加入しておけば、生活費として給付金を毎月受け取れるので、家計の安定につながります。

収入保障保険に加入するときのポイント

給付金額目安は生活費+事業固定費

収入保障保険で設定する給付金額は、「生活費」と「事業の固定支出(家賃や設備費など)」を目安に考えるのが基本です。

子どもが複数いる家庭や、進学を控えている際には、将来の教育費を多めに見積もっておくと安心です。

家族構成や生活スタイル、事業の規模に合わせて、必要な保障額を具体的に設定しましょう。

保険期間は子どもの独立やローン完済時期

収入保障保険は、「子どもが独立するまで」や「住宅ローンが完済するまで」など、ライフプランに合わせて保障期間を決めましょう。

10〜20年程度で設計するのが一般的ですが、長すぎる期間だと保険料が高くなりやすいため、必要な年数に絞って設計するのが大切です。

・子どもが大学卒業まで:あと15年

・住宅ローン完済まで:あと20年

・配偶者が年金受給するまで:あと10年

「誰を、いつまで支えたいのか」を明確にすれば、必要な保障期間が見えてきます。

遺族年金や配偶者の収入、預貯金などの備えがある時は、差し引いて保険金を設計すると、保険料の無駄を抑えられるでしょう。

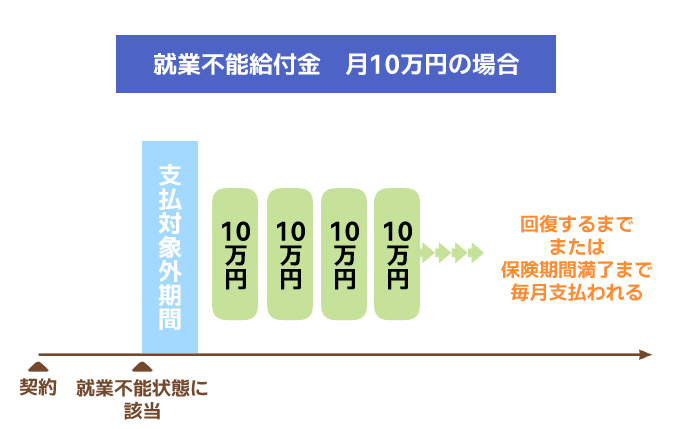

就業不能保険との併用も検討

収入保障保険は、死亡または高度障害になった場合のみ対象となるため、病気やケガで長期的に働けなくなった状況には対応していません。

また、会社員が病気やケガによって長期間働けなくなったときには傷病手当金が支給されますが、個人事業主にはないため、長期の就業不能に備える保険を検討する必要があります。

万が一の「死亡」には収入保障保険、「働けない」リスクには就業不能保険、治療費の備えには医療保険を組み合わせると、家族の生活を幅広く支えられます。

被保険者が病気やケガなどで所定の就業不能状態とみなされた場合に、状態が回復するまで、もしくは保険期間を満了するまで毎月一定額の保険金が受け取れる保険。

定期保険/就業不能保険との違い

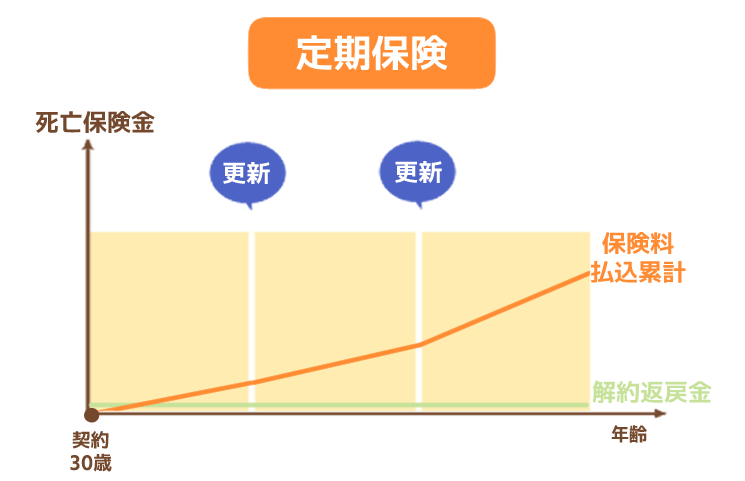

収入保障保険と定期保険の違い

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

| イメージ図 |

|

|

|---|---|---|

| 保障 内容 |

死亡または高度障害状態になった時 | 死亡または高度障害状態になった時 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り 方法 |

一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

被保険者(保障対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入目的 | 遺族の生活を 保障するため |

被保険者の収入減に備えるため |

| イメージ図 |

|

|

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般生命保険料控除 | 一般生命保険料控除(商品によっては介護医療保険料控除になる) |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

個人事業主に収入保障保険は必要?:まとめ

個人事業主にとって、収入保障保険は「万が一のときの家族への経済的支え」となります。

公的保障が手薄な立場だからこそ、自分でリスクに備える意識が欠かせません。

長く安心して暮らしていくために、生活費や事業経費、家族構成に応じて、自分に合った保障内容をじっくり検討するのが大切です。

どんな保険が自分に合うか分からず悩んでいる人は保険会社やお金のプロFPなどの専門家に相談しましょう。