- 保険

- 収入保障保険

収入保障保険のやめどきとは?収入保障保険を見直すべきタイミングと注意点

収入保障保険はいつやめるべき?

収入保障保険が必要なくなる時期は?

収入保障保険は、万が一のときに毎月一定額の生活費を家族に残せる心強い保険です。

ただ、ライフステージや家族構成の変化に応じて「そろそろ解約した方が良いのでは?」と感じる人も少なくありません。

この記事では、収入保障保険のやめどき、見直すべきタイミングや注意点をわかりやすく解説します。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- オーネットスーペリアはお断りされる?お断りされる理由と対処法を徹底解説 2026.04.01

- 30代エンジニアの転職を成功させるには?転職準備やポイントを解説 2026.03.31

- 結婚相談所の無料体験で何がわかる?30代・40代が失敗しないための活用術 2026.03.31

収入保障保険のやめどきとは?

✅ 十分な貯蓄ができた時

✅ 退職や定年時

✅ 他の保障と重複している時

✅ 収入や生活環境が大きく変化した時

子どもが独立した時

子どもの学費や生活費の支援が不要になったタイミングは、収入保障保険の見直し時です。

教育費の大半が終了すれば、大きな保障を継続する必要性は低くなります。

十分な貯蓄ができた時

万が一のときでも、遺族が生活に困らない程度の貯蓄や資産がある場合は、保険を続ける必要が薄れるでしょう。

特に、住宅ローン完済や老後資金が準備できているタイミングは、収入保障保険のやめどきかもしれません。

退職や定年時

収入保障保険は、世帯主の万が一の時に、家族の生活を支えるための保険です。

退職や定年を迎えたタイミングでは保障の役割が終わっており、そのまま加入し続ける必要性がないケースもあります。

他の保障と重複している時

医療保険、死亡保険、勤務先の団体保険などと内容が重複していると、過剰な保障になっているケースも。

保険全体のバランスを見直し、無駄のない設計に変更すると毎月の支出を減らせます。

収入や生活環境が大きく変化した時

転職、独立、離婚、再婚などで、生活の前提が大きく変わった時も見直しのチャンスです。

収入保障保険の加入時と状況が変わっていれば、現在のニーズに合った保険かどうかを再確認しましょう。

収入保障保険の見直しの手順

収入保障保険を見直すときは、ただ解約するだけでなく、現在の生活状況や将来のリスクに合わせて冷静に判断する必要があります。

以下のステップに沿って進めると、無駄のない保険設計が実現しやすくなるので、ぜひ参考にしてくださいね。

- 現在の保障内容を把握する

- 家族構成やライフスタイルを見直す

- 現在の貯蓄や資産状況を確認する

- 他保険・社会保障の重複をチェック

- 必要な保障額と期間を明確にする

- 保険会社やFPに相談する

- 新しい保険への加入/解約を決定

①現在の保障内容を把握する

まずは、加入している収入保障保険の内容を確認しましょう。

毎月の給付金額、保険期間、保険料、支払対象となる条件などを整理し、いまの保障がどれくらい有効なのかを明確にします。

②家族構成やライフスタイルを見直す

次は子どもの進学や独立、パートナーの就労状況、住宅ローンの残額などを確認。

万が一のときに家族の生活をどこまで保障すべきかを基準に、過不足がないかをチェックしましょう。

③現在の貯蓄や資産状況を確認する

預貯金、退職金、投資などを含めて、遺族が一定期間生活できるだけの資金が確保されているかを確認します。

生活費や教育費、住宅費をカバーできるかどうかが見直しの判断基準になります。

④他保険・社会保障の重複をチェック

勤務先の団体保険、遺族年金、公的保障(厚生年金・健康保険)などと、収入保障保険の保障内容が重複していないかを確認しましょう。

過剰に保障が被っている部分があれば、その分を削減すると保険料の節約につながります。

⑤必要な保障額と期間を明確にする

家族が生活するうえで本当に必要な金額や、保障を継続すべき期間を明確にします。

フルカバーできていなくても最低限、これだけあれば安心と思える金額を軸に再設計するのがポイントです。

⑥保険会社やFPに相談する

保障を削る・続ける・乗り換えるべきか判断に迷ったら、保険会社やファイナンシャルプランナー(FP)に相談しましょう。

複数の保険商品を比較してもらうと、自分に合った選択肢が見つかりやすくなります。

⑦新しい保険への加入/解約を決定

見直しの結果、不要と判断したら、保険会社に連絡し、解約手続きの流れを確認しましょう。

新たに加入すべき保険が見つかれば、健康状態の良いうちに加入手続きを進めます。

収入保障保険をやめる際の注意点

解約返戻金がない場合が多い

収入保障保険は掛け捨て型が主流で、解約しても返戻金がないケースがほとんど。

『収入保障保険をやめる=これまで払った金額分損をしてしまう』ではなく、今後の必要性を考えて判断しましょう。

家族構成の再確認を忘れない

収入保障保険の目的は、遺された家族の生活支援です。

解約前に、「いま家族に何が必要か」「自分がいなくなったらどのくらい困るか」を冷静に見直しましょう。

一部だけ減額する選択肢もある

いきなり全額を解約するのではなく、「保障額を減らす」「特約を外す」「支払期間を短縮する」などの方法も選べる保険商品もあります。

必要最低限の保障だけを残せば、保険料を抑えながらも安心感は保てるので、まずはFPや保険会社に相談してみましょう。

新しい保険への加入タイミングに注意

見直しで新しい保険に入り直す場合、年齢が上がるにつれて保険料が高くなります。

また、健康状態によっては審査に通らないケースもあるため、乗り換えるタイミングは慎重に検討しましょう。

収入保障保険とは?

収入保障保険は、被保険者が亡くなったときに、遺族に毎月一定額の給付金が支払われるタイプの生命保険。

定期的に支払われる仕組みのため、万一の時の家族の生活費や教育費など、長期的な支出をカバーする目的で加入する人が多いです。

契約期間が長くなるほど保障額が減っていく逓減(ていげん)型が一般的で、掛け捨て型のため保険料も比較的安く設定されています。

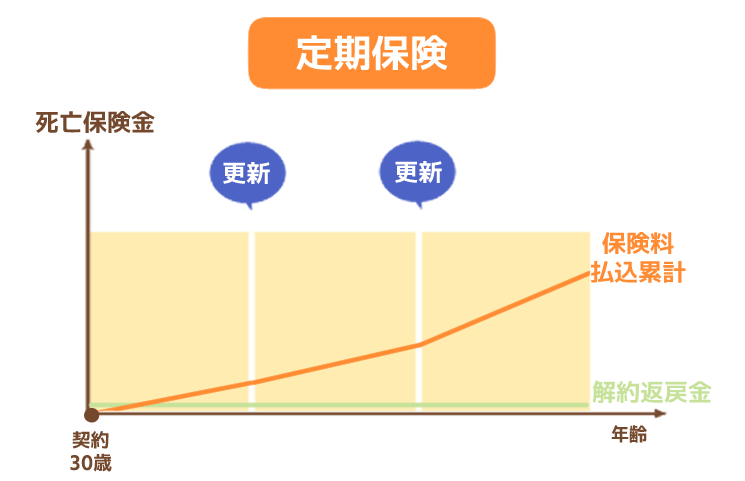

収入保障保険と定期保険の違い

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

被保険者(補償の対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

| 収入保障保険 | 定期保険 | |

| イメージ図 |

|

|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り方法 | 一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

収入保障保険のやめどきは?:まとめ

収入保障保険のやめどきは、子どもの独立や十分な貯蓄の確保、退職・定年など、家庭の状況やライフステージによって異なります。

保険料を無駄に払い続けないためにも、現在や今後に本当に必要な保障は何なのか?と、定期的な見直しが必要です。

収入保障保やめるか、やめどきを迷った際には、保険会社やファイナンシャルプランナーに相談して、最適な判断をしましょう。