- 保険

がん保険は終身型と定期型どっちがいい?がん保険の選び方と終身型・定期型の特徴を解説

『選ぶなら終身と定期どっち?』

今回はがん保険の終身型・定期型の違いやそれぞれの特徴、どちらがどんな人におすすめかを分かりやすく解説。

がん保険への加入を検討中の方・終身と定期の違いが知りたい方は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

終身型・定期型がん保険の違いと特徴

-

がん保険の終身・定期などは

- どの期間を保障するのか

まずはがん保険の基本となる仕組みについて確認しましょう。

がん保険の基本的な仕組み

契約してから90日間の待ち期間を経てから保障が開始されるのが一般的です。

待ち期間経過後(責任開始日以降)の保険期間中に『はじめてがんと診断確定された』際に給付対象となります。

がん保険は扱う疾病の特性上、『特定の人(がんの疑いがある人など)』への給付金支払いを避け、他契約者との公平性を保つために待ち期間を設けているようです。

がん保険は現在、『無解約返戻型』と呼ばれる解約時に返戻金が発生しない形態の商品のみになっています。

✅がん保険の給付内容

主に『がん入院給付金』『がん手術給付金・がん放射線治療給付金』『がん診断給付金』『がん死亡給付(保険)金』『死亡給付(保険)金』『がん治療給付金』などの保険金支給・給付がなされます。

給付内容は様々で、『がん先進医療給付金』や『抗がん剤治療給付金』なども保障内容に含む保険もあるようです。

これらの給付はどの保険期間を選んだかで、保障される期間が変化します。

その『保険期間』が『終身』『定期』などで定め契約するのが『がん保険』です。

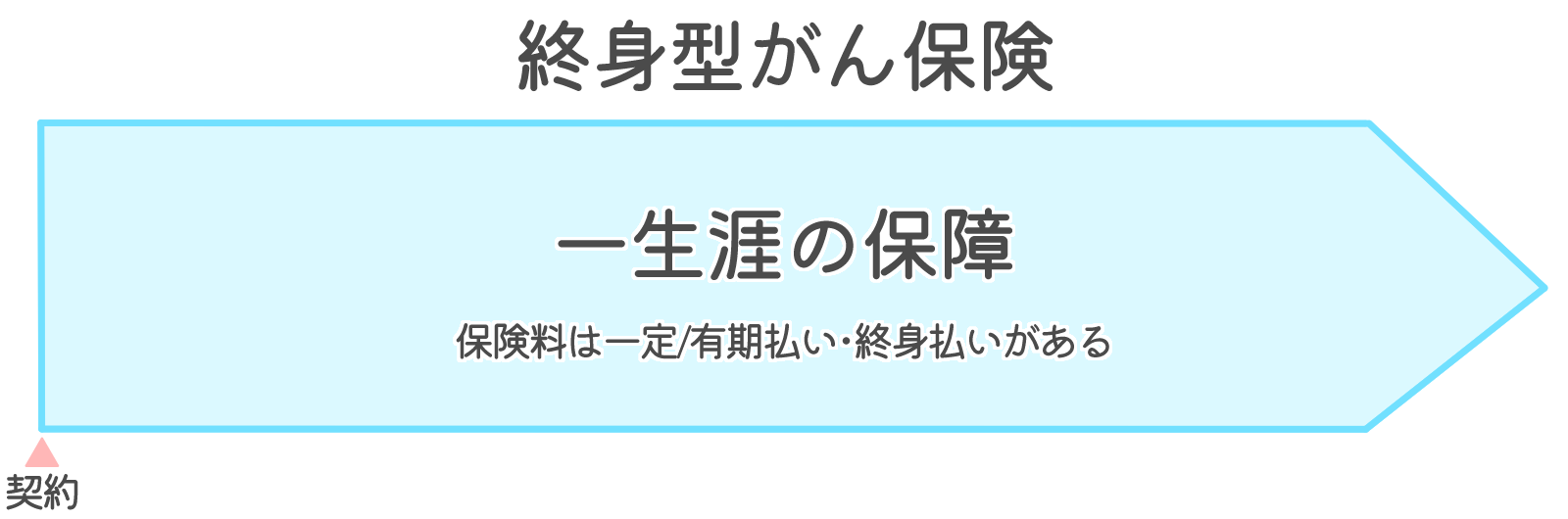

終身型がん保険の特徴

がん保険の主流となっている商品形態で、保障が一生涯にわたって続きます。

終身型がん保険の払込方法は『有期払い』と『終身払い』の2種類。

- 有期払い

- 一定期間または一定年齢まで払い込む方法

- 終身払い

- 一生涯にわたり保険料を支払う方法

定期型がん保険の特徴

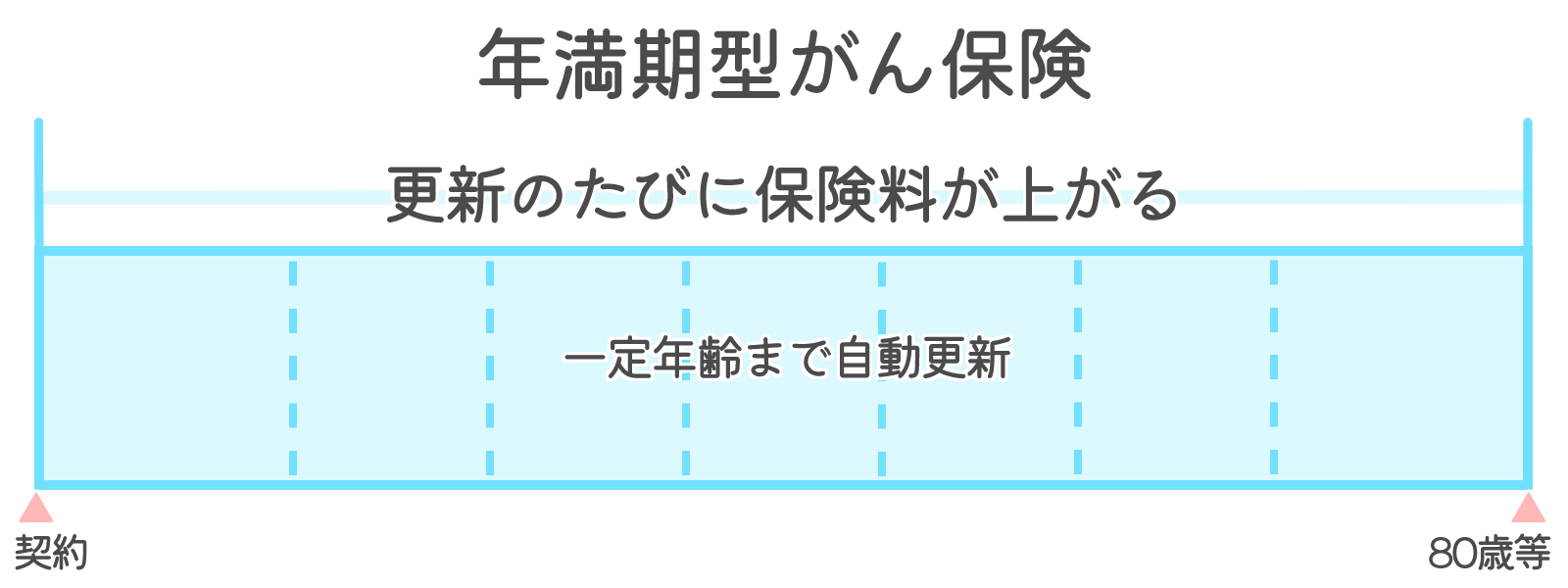

定期型のがん保険には『年満期』と『歳満期』の2種類があります。

どちらも終身型と違い保障期間に定めがあり、それぞれ保障する期間が違うのが特徴です。

✅年満期型がん保険

年満期型のがん保険は5年・10年など一定の年数を保険期間とします。

生命保険会社の定めた年齢まで健康状態に関係なく更新されるのが特徴で、更新時にはその時の年齢や保険料率で保険料が再計算される仕組みです。

上記のようにたとえば80歳まで契約が更新され定期的に保険料を再計算。

一般的には80歳~90歳ほどまで更新されるように契約し、通常だと更新前より保険料が高くなっていくようです。

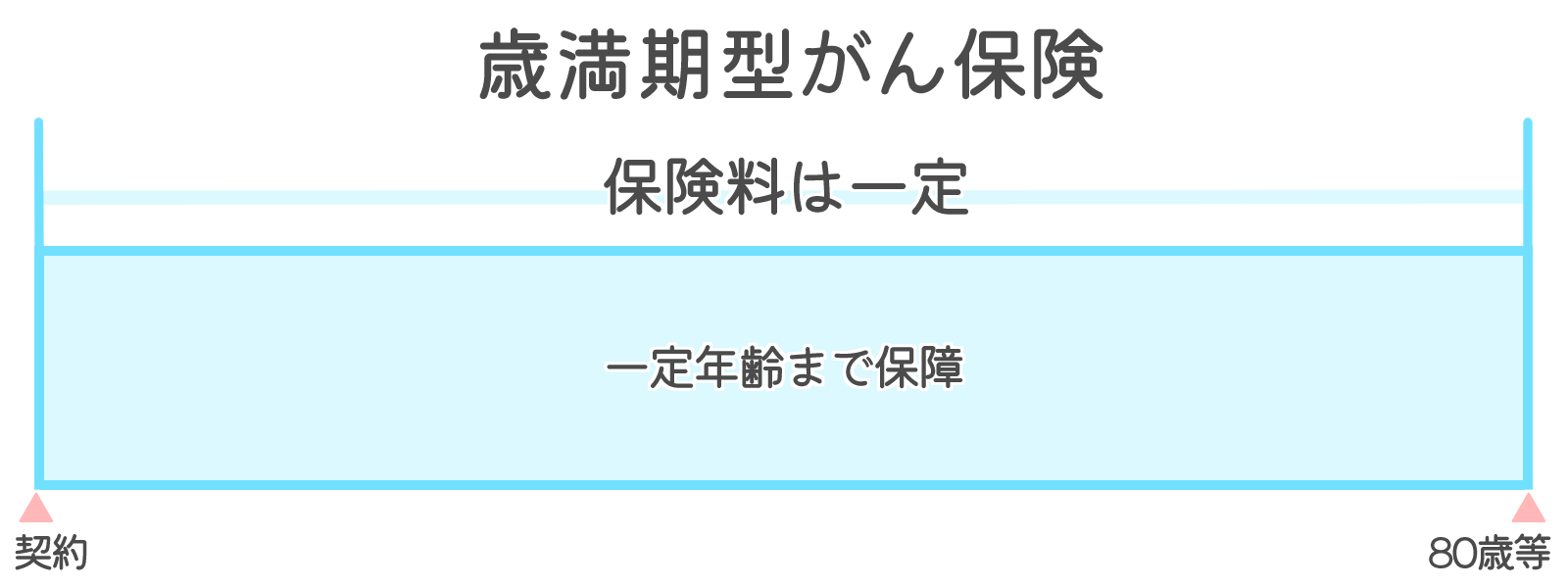

✅歳満期型がん保険

歳満期型は契約当初に定めた年齢までを保険期間とするがん保険です。

取り扱う保険会社が少ない保険でもあります。

ここからは終身型・定期型それぞれのメリットやデメリットとどんな人に向いているのかを詳しく解説していきます。

がん保険は終身・定期どっちがいい?

がん保険を選ぶ際、終身型・定期型どちらが合うかは人により千差万別です。

どちらがよいとする明確な答えはありませんが、終身・定期のメリットやデメリットからどちらがどんな人に向いているか詳しく解説します。

終身型がん保険のメリット

-

終身型がん保険は

- がんの保障が一生涯続く

✅がんの罹患率は30代前後から上昇

がんは若年層では罹患率が低いですが、女性なら30代・男性なら40代ほどからぐっと上昇します。

◆現年齢から10年後のがん罹患率

| 現在の年齢 | 男性 | 女性 |

|---|---|---|

| 10歳 | 0.1% | 0.1% |

| 20歳 | 0.3% | 0.5% |

| 30歳 | 0.6% | 1.6% |

| 40歳 | 1.6% | 4.2% |

| 50歳 | 5.2% | 6.7% |

| 60歳 | 15.7% | 10.4% |

| 70歳 | 31.3% | 15.9% |

| 生涯※ | 66.0% | 50.4% |

※がん情報サービス/グラフデータベース/年齢階級別罹患率より抜粋

※生涯での罹患率は40歳時点での確率を記載しています。

高年齢になればなるほどがんの罹患率は高くなっているので、終身型がん保険の方が保障期間が限られる定期型に比べると確実にがんに備えられるでしょう。

終身型がん保険のデメリット

-

終身型がん保険は

- 定期型に比べると保険料の負担が大きい

終身型のがん保険は保障が一生涯続く分、保険料が負担になりやすいです。

特に社会人になりたてだったり、子育てで支出が高くなるタイミングには保険料の負担が切実になる場合も。

また、人によっては保険の見直しがしにくいところがデメリットになり得るケースもあるようです。

✅保険の見直しがしにくいとどう影響する?

がん保険の見直し時に注意したいのは『乗り換えた先の保険料』が現状より高くなってしまうところ。

また、今後新しく出てくる保険に乗り換えたいと感じた際にも『乗り換える年齢によっては保険料が割高になる』ため、見直しがしにくい商品を検討中の方はご注意ください。

終身型がん保険はこんな人におすすめ

- 終身型がん保険は

- 現時点で収入が安定している人

- 一生涯にわたってがんに備えたい人

✅40代以降の方には特におすすめ

収入が安定し現在の支出が多少増えても対応できるなら、終身型のがん保険で備え始めても◎!

がん保険の必要性やいつから加入し始めた方が良いかお悩みの方はこちらの記事もご覧ください!

✅今後ずっとがんに備えたい人は終身型

いつ罹患するかわからないがんにしっかり備えておきたい人は終身型がおすすめです。

終身型のがん保険商品にも様々な一時金の支給条件や保険金がありますので、どの商品か迷ったらぜひファイナンシャルプランナーに相談してみましょう!

定期型がん保険のメリット

-

定期型がん保険は

- 保険の見直しがしやすい

✅保険期間満了に合わせて見直せる

定期型のがん保険は『年満期』『歳満期』どちらも見直しがしやすいのがメリット。

特に『年満期型がん保険』なら一定年齢まで自動更新する仕組みなので、更新するタイミングを狙って違う保険に乗り換えたりもしやすいでしょう。

定期型がん保険のデメリット

-

定期型がん保険は

- 保険料負担が徐々に大きくなる

- 続けざるを得ない状況もある

✅年満期型定期がん保険は徐々に保険料が上がる

定期型がん保険は『年満期型』を選択していると更新のたびに保険料が上昇していきます。

老後の資金に不安のある方は保険料が一定で定めた年齢まで保障する『歳満期型』の方が向いているかもしれません。

✅加入中にがんに罹患すると見直しが効かない

定期型がん保険に加入している時にがんを罹患した場合、他の終身型保険に切り替えたくても見直せない状況になります。

定期型がん保険はこんな人におすすめ

- 定期型がん保険は

- ピンポイントで最適な備えをしたい人

- 保険料が割安が良い人

✅節目に合わせて最適に備えられる

定期型がん保険は保険期間を子どもの独立など『節目の時期』に合わせて設定するなどの対応が可能です。

備えが無いと困りそうなタイミングに狙って保障を用意しておきたい人に定期型がん保険はおすすめ!

✅割安な保険料で大きな保障をキープ

定期型がん保険は終身型に比べ保険料が安価な商品が多いです。

更新のたび保険料負担が大きくはなりますが、割安な保険料でしっかり備えておけるのが定期型がん保険の強み!

定期型がん保険で『年満期型』『歳満期型』どちらにしようか悩んでいる方は、ファイナンシャルプランナーに相談してみましょう。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年02月01日~02月28日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

がん保険は終身・定期どちらもメリットあり!それぞれ向き不向きがある

-

がん保険の終身・定期などは

- どの期間を保障するのか

終身型がん保険は『保障が一生涯にわたって続く』のがメリット。

定期型に比べると保険料が割高で保険の見直しがしにくいデメリットがありますが、以下のような方にはおすすめ!

- 終身型がん保険は

- 現時点で収入が安定している人

- 一生涯にわたってがんに備えたい人

定期型がん保険は『保険の見直しがしやすい』のがメリットです。

終身型に比べると保険料は安価ですが『更新に際して保険料が上昇する』ので以下のような方におすすめの保険商品。

- 定期型がん保険は

- ピンポイントで最適な備えをしたい人

- 保険料が割安が良い人

それぞれ違うアプローチで個人に合った備えができるので、どちらが良いか悩んでいる方はファイナンシャルプランナーに相談してみましょう!