- 投資

- 投資全般

生命保険とNISAはどっちを優先?税制優遇と元本割れの違い・併用の考え方を解説

「NISAを始めるなら生命保険はいらない?」

「生命保険料控除がなくなるのはもったいない?」

「毎月の限られたお金、どっちに回すのが正解?」

将来のお金づくりを考え始めると、生命保険とNISAのどちらを優先すべきか迷う人は少なくありません。

実は、生命保険とNISAは役割がまったく異なる仕組みのため、単純な損得だけでは比べられません。

万が一への備えと将来資金の準備を分けて考えると、自分に必要な選び方が見えやすくなります。

本記事では、生命保険とNISAの違いを税制優遇とお金が減るリスクの両面から比較し、毎月のお金をどちらに回すべきか解説していきましょう。

この記事の目次

生命保険とNISAはどっちが得?まず役割の違いを整理

生命保険とNISAは、どちらも「将来への備え」として語られるため、同じ土俵で比べられる選択肢に見えてしまいます。

しかし、片方は万が一を支える保障の仕組み、もう片方は資産を増やすための投資の制度。担っている役割が根本から異なります。

役割の違いを押さえると、「どっちを選ぶか」ではなく「それぞれにいくら回すか」へと、考え方そのものが切り替わるでしょう。

生命保険は万が一に備える保障の仕組み

生命保険は、大勢の加入者が保険料を出し合い、万が一の際に保険金や給付金として支え合う仕組みです。

死亡保障のある保険なら、毎月数千円の保険料でも、契約内容に応じてまとまった保険金を家族に残せます。

貯蓄でゼロから数千万円を用意するには長い年月が必要ですが、生命保険なら加入したその日から大きな保障が手に入る。

この即効性こそ、投資にはない保険の強みです。

NISAは運用益が非課税になる投資の制度

NISAは、投資信託や株式の運用で得た利益にかかる税金がゼロになる、国の資産形成支援制度です。

通常の口座では運用益に20.315%の税金がかかりますが、NISA口座なら利益をまるごと受け取れます。

一方で、NISAはあくまで投資の器のため、死亡保障のような支え合いの機能はありません。

実際、NISAの対象商品はつみたて投資枠・成長投資枠とも投資信託や株式などに限られ、生命保険は購入できない決まりです。

控除がないNISAより生命保険のほうが節税になる?税制優遇を比較

NISAには生命保険料控除のような所得控除がありません。そのため「控除枠が使える保険にもお金を分けたほうが節税になるのでは」と考える人もいます。

ただ、控除と非課税は税金を減らす仕組みがまったくの別物。控除を目当てに配分を決める前に、両者の違いと金額の規模を確かめておきましょう。

控除は「毎年の税金を少し減らす」優遇、非課税は「将来の利益にかかる税金をなくす」優遇。

効く場所も効くタイミングも異なります。

生命保険料控除は所得にかかる税金を減らす仕組み

生命保険料控除は、1年間に支払った保険料に応じて、所得税・住民税の計算元となる所得を小さくする所得控除です。

一般生命保険料控除だけで、所得税は最大4万円、住民税は最大2万8,000円が所得から差し引かれます。

ただし「控除額4万円」は税金が4万円安くなる意味ではなく、実際に安くなるのは控除額に自分の税率を掛けた分だけです。

NISAに所得控除はないが優遇の種類が違うだけ

NISAには、支払った投資額を所得から差し引く仕組みがありません。年末調整や確定申告で使える控除がない分、保険より節税面で不利に感じる人もいます。

ただ、NISAの優遇は運用益にかかる20.315%の税金の免除。

控除とは効く場所が違うだけで、利益が育つほど非課税の恩恵も比例して膨らんでいきます。

しかも生命保険料控除とNISAの非課税は別々の制度のため、保険を続けながらNISAを始めても両方の優遇をそのまま受けられます。

控除の節税額と非課税の効果を数字で比較

「控除のために保険へお金を分けるべきか」は、金額の規模を見ると判断しやすくなります。

ここでは、40年間続けた場合の税制優遇額を比較します。生命保険は生命保険料控除による節税額、NISAは運用益が非課税になる金額を見ていきましょう。

■ 生命保険(生命保険料控除を40年継続)

年間節税額:約6,800円

40年間の節税額合計:約27万2,000円

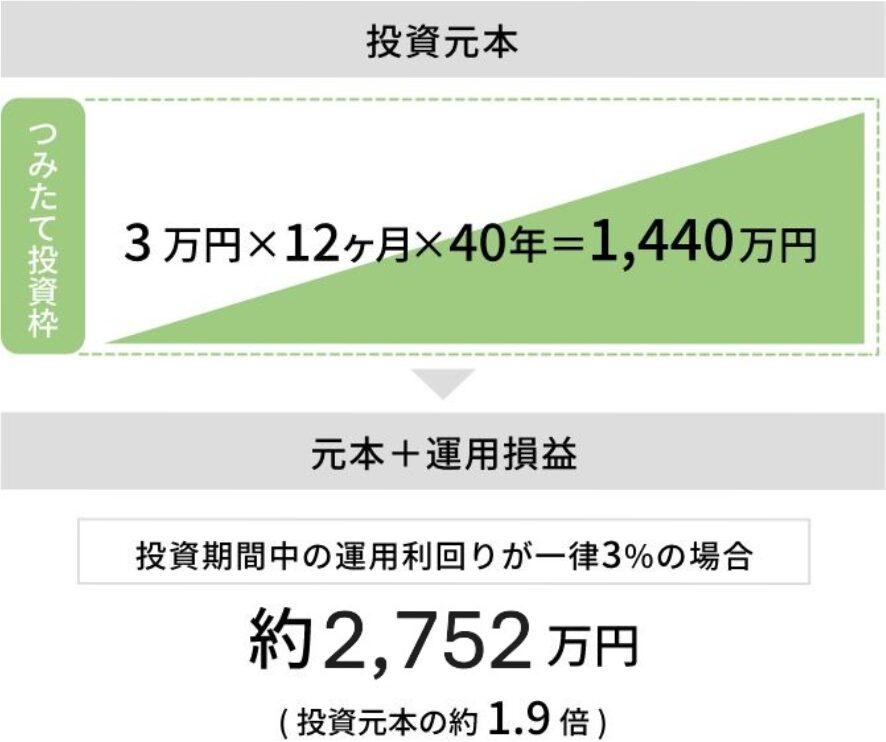

■ NISA(月3万円・40年間・年利3%で運用)

運用益:約1,312万円※

40年間の非課税額:約266万円

試算の合計だけで見れば、NISAの非課税メリットのほうが大きくなります。

ただし、NISAの非課税額は運用がうまくいって初めて生まれる恩恵。一方の控除は、運用成績と無関係に毎年受けられる優遇です。

控除だけを目的に、長期運用へ回す予定のお金を保険料に振り替えると、規模の面で釣り合いにくくなります。

保険にお金を回すかどうかを考えるときは、控除の額よりも保障が必要かどうかを軸に据えてみましょう。

「保険なら元本割れしない」は誤解?お金が減る場面の違い

「投資は元本割れが怖いから、増やすなら保険で」と考える人は少なくありません。

しかし実際には、貯蓄型の生命保険にもお金が減る局面が存在します。

減るリスクの有無ではなく、減る条件の違いで両者を見比べてみましょう。

貯蓄型の生命保険は途中解約で払込額を下回りやすい

「保険なら払った分は戻ってくる」と思われがちですが、生命保険の公的な情報機関である生命保険文化センターは、解約返戻金について次のとおり説明しています。

貯蓄型の生命保険であっても、途中解約では受け取れるお金が払込総額を下回るのが基本です。

「保険=安全」という印象とは裏腹に、貯蓄型保険の目減りは早期解約によって表面化する損失。

無理なく払い続けられる保険料かどうかが、加入前の重要な確認ポイントになります。

NISAは値動きで減るが売却の自由度が高い

NISAの資産は市場の値動きで日々変動し、売却するタイミング次第では投資額を下回る局面もあります。

一方でNISAは、いつでも好きな金額だけ売却できる自由度の高さが持ち味。

相場が下がったときは回復を待つ、必要な分だけ一部を現金化するなどの調整が自分の意思でできます。

どちらにも減る局面はあるものの、減る理由と対処の自由度が異なるため、「そのお金をいつ使うか」に合わせた使い分けが現実的な答えとなるでしょう。

生命保険とNISAにいくらずつ回す?お金を3つに仕分けて考える

役割とリスクの違いが分かったら、最後は配分です。

手元のお金と毎月の余力を「万が一に備えるお金」「使う時期が決まっているお金」「当面使わないお金」の3つに仕分けると、それぞれの行き先が自然に決まります。

万が一に備えるお金は公的保障を差し引いてから保険で確保

万が一への備えを考えるとき、先に確認したいのが公的保障です。

日本は国民皆保険のため、原則として誰もが公的医療保険に加入しており、高額療養費制度や遺族年金など、すでに加入している支えが土台としてあります。

生命保険の担当領域は、公的保障を差し引いてなお足りない分だけ。

「不安だから手厚く」ではなく「足りない分だけ」を保険料に回すと、払いすぎを防げます。

ひと月の医療費が数十万円に達しても、自己負担は年収に応じた上限額までに収まる公的医療保険の制度です。年収約370万〜770万円なら、上限の目安はおよそ9万円前後。

使う時期が決まっているお金は減らさない置き場所へ

数年後の教育費や住宅の頭金など、使う時期が決まっているお金は、必要なタイミングで元本割れしていては困ります。

値動きのあるNISAで運用するよりも、預貯金のように元本が変動しにくい置き場所が向いています。

多少増やせなくても、必要な金額を必要な時期に確実に用意できる安心が優先。

使う時期が近いお金ほど、守りを重視して考えてみましょう。

当面使わないお金はNISAの長期運用へ

10年、20年と使う予定のないお金は、時間を味方につけられるNISAでの運用に向いています。

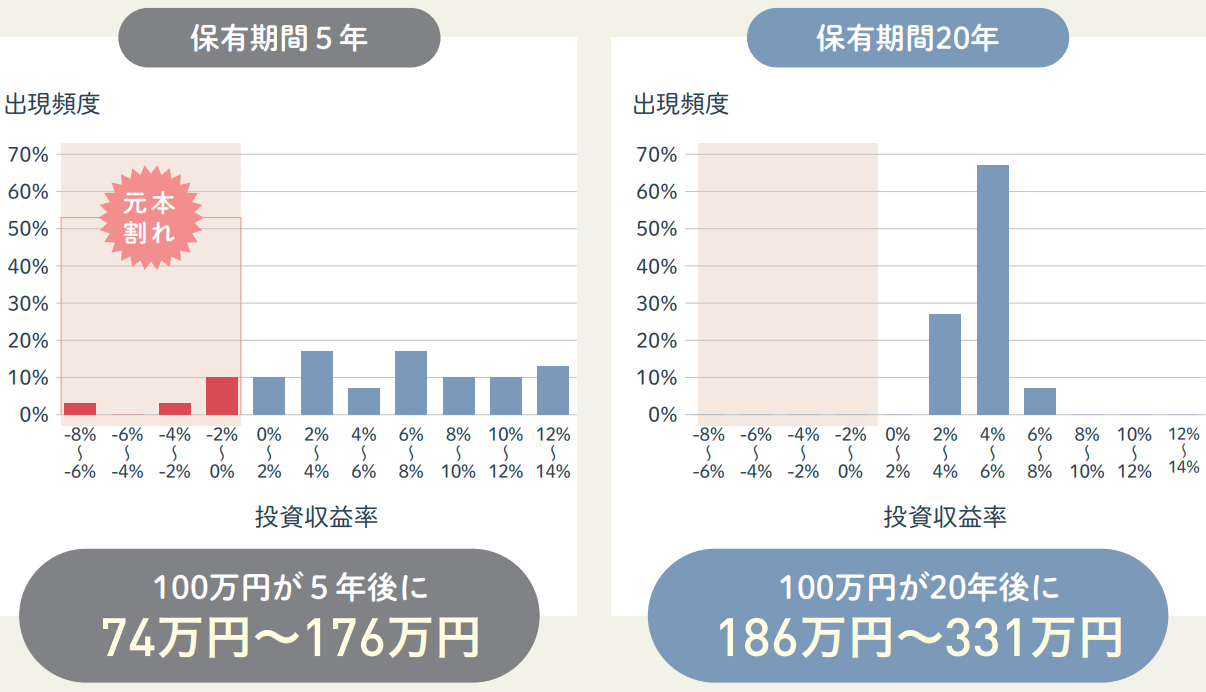

金融庁のガイドブックによると、保有期間5年では投資を始めたタイミング次第で元本割れもある一方、保有期間20年ではどの時点から始めても収益が安定し、1989年以降のデータで元本割れは起きていませんでした。

長く積み立てるほど値動きの影響はならされやすく、利益が育つほど非課税の恩恵も大きくなります。

使う予定のない期間が長いお金ほど、NISAの強みを受け取りやすいと言えるでしょう。

生命保険とNISAは併用が現実的!それぞれの始め方

保障は生命保険、資産形成はNISAと役割が分かれるため、どちらか一方に絞るのではなく、必要な分ずつ併用する形が現実的です。

ここからは、それぞれの始め方を紹介します。

NISAは100円からの積立と口座開設で始められる

NISAは証券会社で専用口座を開設すると始められ、ネット証券なら申し込みから開設までWebで完結します。

金融機関によっては100円から積立でき、家計への影響を抑えながら投資の第一歩を踏み出せます。

まず少額で値動きに慣れ、余力に合わせて積立額を育てていく進め方が、初めての人でも続けやすいでしょう。

| 人気の証券会社 | |

| タップで詳細 | 特徴 |

| 少額投資向けNISA運用に最適 | |

| ✅ 100円からのNISAを始められる ✅ JCBカードでのクレカ積立で高還元率 NISA口座の開設はこちら(無料) |

|

| 信用格付けAAランクの信用力 | |

| ✅ Pontaポイントがたまる・つかえる ✅ au PAYカード決済で最大3%のポイント還元 NISA口座の開設はこちら(無料) |

|

| dカードとの相性◎ | |

| ✅ NISAデビュープログラム開催中 ✅ dカード積立投資で最大3.1%のdポイント還元 NISA口座の開設はこちら(無料) |

|

| 業界最多水準の取扱商品数 | |

| ✅ 人気低コストインデックスファンド多数取扱 ✅ 投信マイレージ+クレカ積立でWポイント NISA口座の開設はこちら(無料) |

|

必要な保障額はFPと一緒に確かめられる

生命保険でどれだけの保障を用意すべきかは、家族構成・収入・住宅ローンの有無・公的保障で受け取れる金額によって一人ひとり異なります。

自分だけで正確に見積もるのは難しいため、FPに家計全体とライフプランを踏まえた保障の見直しを相談してみるのも一つの方法です。

無料のFP相談なら、家計の収支バランスから保障と資産形成の配分まで一緒に整理でき、「保険にいくら・NISAにいくら」という自分だけの答えが出るでしょう。

生命保険とNISAは役割で使い分けて将来に備えよう

生命保険はNISAと比較して、加入したその日から大きな保障を用意できるため、万が一の際に家族の生活を守りたい人に欠かせない仕組みです。

NISAは生命保険と比較して、運用益が非課税になり、保障コストをかけずに効率よく資産形成を進めやすい制度といえます。

保障は公的保障の不足分だけを生命保険で確保し、当面使わないお金はNISAで育てる役割分担の併用も可能です。

まずは100円からの少額積立でNISAの一歩を踏み出しつつ、必要な保障額はFPと一緒に確かめて、自分だけの配分を完成させましょう。

松井証券ならWEBで簡単NISA口座の開設はこちら(無料)

経験豊富なFPがあなたの疑問を解決無料相談の予約をする

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 仕事は割り切るほうが楽?お金のためと割り切るメリットと注意点を解説 2026.07.07

- 仕事が辛いのは当たり前?当たり前と思ってしまう理由と脱却する方法 2026.07.07

- 生命保険とNISAはどっちを優先?税制優遇と元本割れの違い・併用の考え方を解説 2026.07.03