- 保険

- 就業不能保険

- 収入保障保険

生活費を保障する保険はある?保険が必要な理由と選ぶときのポイントを解説

生活費を保障する保険はある?

生活費を保障する保険は必要?

病気やケガ、予期せぬ死亡で収入が途絶えると、残された家族は毎日の生活に深刻な影響が出ます。

生活費を保障してくれる保険に加入しておけば、万が一の際にも経済的な支えが得られるため安心です。

本記事では、生活費をカバーする保険の種類や仕組み、選び方を解説していきましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- オーネットスーペリアはお断りされる?お断りされる理由と対処法を徹底解説 2026.04.01

- 30代エンジニアの転職を成功させるには?転職準備やポイントを解説 2026.03.31

- 結婚相談所の無料体験で何がわかる?30代・40代が失敗しないための活用術 2026.03.31

この記事の目次

万一の時の生活費を保障する保険とは?

✅ 就業不能保険:病気やケガで働けない

✅ 所得補償保険:公的な保障が手薄な人

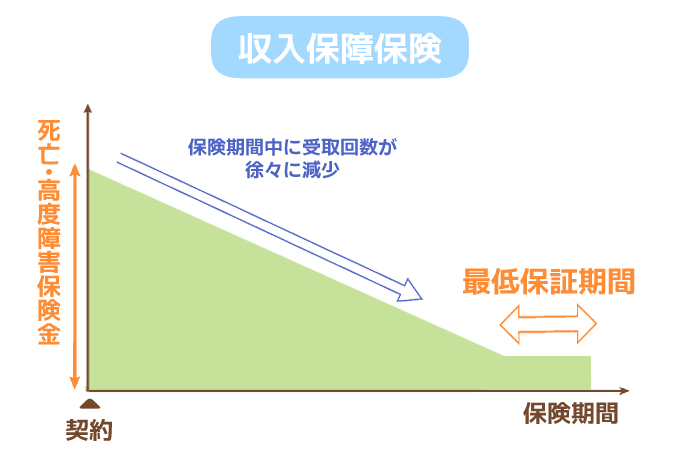

収入保障保険:死亡や高度障害状態

収入保障保険は、生計を支える人が病気やケガで死亡、あるいは高度障害状態になったときに、毎月一定額の給付金が支給される保険。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

年金のように毎月定額で支払われる保険商品が多いため、特に、子どもがいる家庭や住宅ローンの返済が残っている家庭にとって、心強い味方になるでしょう。

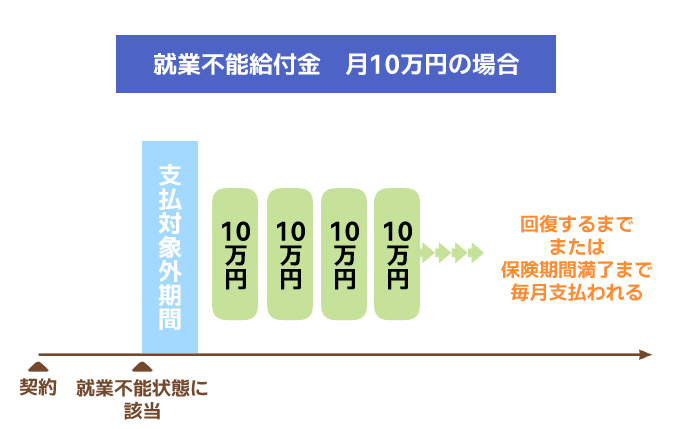

就業不能保険:病気やケガで働けない

就業不能保険は、被保険者が病気やケガなどで長期間働けなくなった場合の収入減少に備えるための保険です。

所定の就業不能状態とみなされた場合に、状態が回復するまで、もしくは保険期間を満了するまでは毎月一定額の保険金が受け取れます。

・入院している状態 ・在宅療養している状態

・国民年金の障害等級1・2級に該当する状態

・公的介護保険の要介護2以上に該当する状態

また、うつ病や適応障害などの精神疾患は収入保障保険の対象外となりますが、就業不能保険では対応しているケースも。

就業不能保険は給付が始まるまでに一定の待機期間を要するため、支給条件を確認しておきましょう。

所得補償保険:公的な保障が手薄な人

フリーランスや自営業者など、公的な保障が手薄な働き方に向いているのが所得補償保険。

所得補償保険は病気やケガにより働けなくなった時の収入減少に備える損害保険です。

入院や自宅療養を問わず、就業不能期間中は毎月一定額の保険金が受け取れるため、収入面も精神的にも安心できます。

保険会社によって異なりますが、支払われる保険金は一般的に契約前12ヵ月の所得の50%~70%が上限で、現在の収入以上の保険金額は設定できません。

補償期間は、長期補償タイプと短期補償タイプがあるので、現在の収入や支出に合ったタイプを選択しましょう。

生活費を保障する保険が役立つ場面とは

長期入院や療養による収入ストップ

長期の入院や療養が続くと、収入が急減したり完全に途絶えるリスクも発生します。

会社員でも健康保険から支給される傷病手当金には支給期間の制限があるため、いつまでも保障を受け続けられるわけではありません。

毎月決まった金額を生活資金として受け取れる民間保険があれば、治療と療養に集中しやすくなるでしょう。

精神疾患やうつ病などメンタル不調時

うつ病や適応障害などの精神疾患により働けなくなると、ケガや内科系の病気に比べ治療期間が不透明になりやすく、職場復帰までに長い時間がかかる例も。

精神疾患を給付対象に含む就業不能保険に加入していれば、メンタル不調を感じる人にとって大きな安心材料になります。

なお、診断基準や支給条件は保険商品によっても異なるため、加入前に細かく確認しておきましょう。

生活費保障の保険を選ぶポイント

支払い開始までの待機期間と審査基準

就業不能保険は契約後すぐに給付が始まるわけではなく、一定期間働けない状態が続いてから、初めて給付されるのが一般的です。

この期間は「待機期間」と呼ばれ、30日・60日・180日など商品ごとに異なります。

申請時には診断書や就労証明などの提出が必要で、書類が不十分だと審査に通らない場合もあるため、事前に準備を整えておきましょう。

給付方式の違いを確認しておく

月ごとに決まった金額が支払われる定額型は、最も分かりやすく管理しやすい形式です。

一方、契約時の収入に応じて支給額が変わる定率型も存在します。

支給期間にも違いがあり、数か月限定のタイプや数年間継続するタイプも。

内容を理解せずに加入すると給付額が不足するリスクが高まるため、生活費をどれだけカバーしたいかに応じて給付の形式を選びましょう。

自分の生活費に合った保障額を算出

生活費を保障する保険を契約する際は、まずは毎月の生活費をもとに必要な保障額を具体的に算出します。

総務省の「家計調査年報」によると、2024年時点での1ヶ月あたりの消費支出は2人以上の世帯で32.5万円

住宅ローンや教育費など、固定支出が多い家庭ほど高めの金額が求められますが、収入の減少時にどの程度の生活水準を維持するかが重要な判断軸です。

保障が過剰になると保険料が高くなるため、必要最小限を意識しましょう。

給付対象外の条件を事前に確認

保険商品によっては、精神疾患などに関する給付制限が明記されているケースも。

加入前には約款や重要事項説明書をよく読み、対象外となる事例を把握しておきましょう。

誤解があるまま契約を進めてしまうと、必要な生活費が確保できなくなり家計が逼迫する危険性もあります。

保険料・保障バランスを比較する視点

同じような保障内容でも特約や免責期間の違いにより、保険商品によって月々の保険料に大きな差が出る場合があります。

さらに、保険料の安さだけを基準に選んでしまうと、条件が厳しくいざという時に給付を受けられないおそれも。

目先の保険料だけで判断せず、トータルの安心感を重視して選びましょう。

生活費を保障する保険が必要な人は?

✅ 子育て中で家計を支える立場にある人

✅ 貯蓄が十分でない家庭

自営業・フリーランスなど収入が不安定な人

自営業者やフリーランスは毎月の収入が安定しにくく、急な病気やケガによって収入が途絶えるリスクがあります。

公的保障が少ない自営業者やフリーランスでは、生活費をカバーする所得補償型の民間保険が心強い支えになるでしょう。

予測しづらいリスクに備えて、早めに保障を整える意識が欠かせません。

子育て中で家計を支える立場にある人

育児中の家庭では、生計を支える人に万が一が起きた場合に備えて保険へ加入しておくと安心です。

経済的な不安を減らせるため、精神的なゆとりも得られるでしょう。

単身者や夫婦のみの世帯と異なり、子どもの教育費を長期的に見積もって準備する必要があります。

必要な支出をあらかじめ想定しておけば、将来の選択肢を広げやすくなるので、家族の将来を見据えて備えてください。

貯蓄が十分でない家庭

手元の貯金で数か月分の生活費をまかなえない家庭では、突然の就業不能や入院によって支払いが滞るリスクも。

収入が止まれば、生活水準の維持も難しくなってしまうため、今貯蓄に不安を感じている方は、保障の必要性を見直すタイミングです。

備えがあれば、急な出費にも冷静に対応しやすくなるので、生活費を保障する保険への加入を検討してみましょう。

生活費を保障する保険とは?:まとめ

生活費を保障する保険の代表としては、収入保障保険・就業不能保険・所得補償保険が挙げられます。

働けない期間の収入減をカバーし、暮らしの不安を軽減するために欠かせない備えです。

給付条件や保険料の負担、今の生活状況との相性を見極めながら選べば、安心の土台を築けるでしょう。

特にフリーランスや自営業、子育て世帯や貯蓄の少ない家庭では、収入が途絶えた瞬間に家計が不安定になりやすいかもしれません。

将来のリスクに備え、自分と家族を守る手段として、保険の加入を前向きに検討してみてください。