- 保険

- 養老保険

養老保険の満期保険金の受け取り方とは?受け取り方の注意点について解説

養老保険の満期保険金の受け取り方とは?

満期保険金の受け取り方に注意点はある?

養老保険の満期保険金の受け取り方がわからず、悩んでいる人は少なくありません。

本記事では、養老保険の満期保険金の受け取り方や受け取り方の注意点について解説。

検討している人は必見です!

この記事の目次

養老保険の満期保険金の受け取り方の前に

養老保険とは

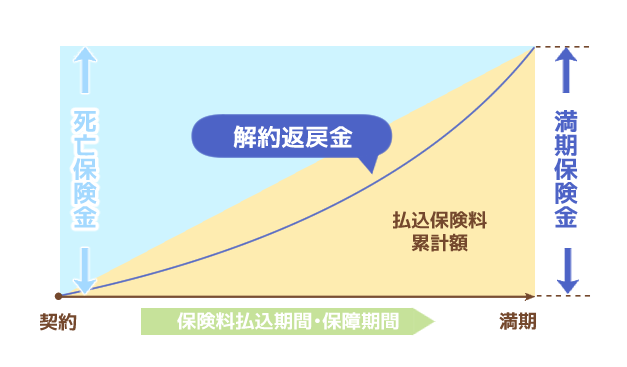

養老保険とは、保険期間内に死亡したら死亡保険金・満期を迎えれば満期保険金を受け取れる保険です。

貯蓄と保障を兼ね備えているので保険料は割高ですが、加入すると何らかの形で保険金を受け取れます。

養老保険のメリット

- ✅確実に保険金を受け取れる

✅生命保険料控除の対象となる

✅死亡保険金は保険期間中ずっと一定

加入すれば何らかの形でお金を受け取れるのは、養老保険の大きなメリットです。

また養老保険に加入して保険料を支払うと、契約者のその年の所得から一定の金額が差し引かれる所得控除を受けられます。

※保険期間が5年未満だと対象外

元本割れのリスクはゼロではないですが、万一に備えつつ将来に向けて貯蓄したい人におすすめです。

保険料の中には下記の内容が含まれています。

✅運用や保険金の支払いに充てる純保険料

✅保険企業の経費等を賄う付加保険料

保険会社は支払われた保険料をもとに資産運用をしますが、純保険料の運用益が付加保険料を上回るには一定の期間が必要です。

契約から解約までの時間が短いと、元本から差し引かれた付加保険料を運用益が上回れず元本割れします。

養老保険の満期保険金の受け取り方

満期保険金の受け取り方①

一括もしくは年金形式で受け取る

養老保険は満期を迎えると、一括もしくは年金形式で満期保険金を受け取れます。

①保険会社から連絡が届く

(一般的には郵送による連絡)

②郵送物に同封された請求書に必要事項や口座を記入して返送する

③返送書類を保険会社が確認する

④不備がなければ保険金が指定口座に振り込まれる

・請求書

・本人確認書類

・養老保険の保険証券

・印鑑

・指定の振込口座がわかるもの

※保険会社ごとに必要な書類等の詳細は異なる

養老保険は長期契約を前提としていて、子どもが成人するタイミングや定年退職時の年齢などに合わせて満期時期を設定する人は多いです。

満期保険金の受け取り方②

据え置く

養老保険の中には、満期保険金を据え置きできる商品もあります。

据え置きとは

本来受け取れるお金をそのまま保険会社に預けて運用する制度

満期保険金を据え置くと、据え置いたお金をもとに保険会社が運用するため利息がついて受け取れる金額が増える人はゼロではありません。

ただし据え置きできない商品もあるため、 据え置きの利用を考えている人は契約前に確認しましょう。

養老保険は満期を迎えても更新できないので、死亡などのリスクに引き続き備えたい人は満期保険金を利用して新たな生命保険に加入するのも一つの手です。

ただし生命保険は年齢が高くなればなるほど保険料が高くなりやすく、改めて健康状態の告知や医師の審査などを受けなければいけません。

定年退職に合わせて満期を設定した人だと、年齢や病気のリスクから生命保険に新規加入しにくいです。

満期の養老保険の受け取り方の注意点

養老保険の満期保険金は、受取人と契約者が同じだと金額によっては所得税がかかります。

受取人と契約者が異なれば、金額によっては受取人は贈与税を支払わなければいけません。

| 契約者 | 受取人 | 税金 |

|---|---|---|

| Aさん | Bさん | 贈与税 |

| Aさん | Aさん | 所得税 住民税 |

受取人:保険金を受け取る人

養老保険の満期保険金を据え置きにしても、所得税や贈与税の対象となります。

課税されない範囲で保険に加入できないか気になる人は、保険のプロに相談してみましょう。

養老保険の課税される満期保険金の受け取り方

養老保険で所得税がかかるケース

養老保険では契約者と受取人を同じに設定している人が満期保険金を一括で受け取ると、一時所得として所得税が課税されます。

満期保険金額

△払込保険料総額

△特別控除額(50万円)

=一時所得

特別控除があるため、払込保険料総額から50万円を超えるお金を受け取らない限り課税はされません。

満期保険金が300万円、払込保険料総額を200万円の所得税を計算すると下記の通りです。

△払込保険料総額200万円

△特別控除額50万円×1/2

=一時所得の課税金額25万円

一時所得は総合課税の対象なので、他にも所得があれば課税金額25万円から更に他の所得(給与等)を合算して納税額が算出されます。

もし一括ではなく年金形式で満期保険金を受け取るなら、雑所得として所得税が課税されます。

その年に受け取った年金

△年金額に対応する払込保険料

=雑所得の金額 ←20万以上だと課税

ちなみに雑所得の金額が25万円以上だと、保険会社が雑所得の10.21%を源泉徴収します。

養老保険で贈与税がかかるケース

贈与税の計算をするには、まず基礎控除額を引いていくら保険金を受け取るか計算します。

△基礎控除額110万円=190万円

190万円の贈与に対する税率と控除額を国税庁が発表している贈与税の速算表をもとに確認。

参照:国税庁/贈与税の計算と税率(暦年課税)

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | – |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

=19万円 ←課税される金額

贈与税には110万円の基礎控除があり、受け取る満期保険金額が110万円以下なら贈与税はかかりません。

しかし贈与税は所得税より税率が高いため、可能であれば契約者と受取人を同じにするのがおすすめです。

養老保険の満期保険金の受け取り方まとめ

-

✅満期保険金を一括で受け取る

✅年金形式で受け取る

✅満期保険金を据え置く

養老保険の満期保険金の受け取り方は、上記の通り複数の方法から選べます。

どの受け取り方でも満期保険金の額によっては、所得税や贈与税を課税されかねません。

課税されない範囲で保険金を受け取りたい・できるだけ課税金額を抑えて養老保険に加入したい人は、保険のプロに相談してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23