- 保険

- 女性医療保険

【女性向け】医療保険に貯蓄型はある?|掛け捨て型との比較&女性に最適な保険の選び方

「どの医療保険がいいか分からない」

「貯蓄型と掛け捨て型、どちらの保険が合っているんだろう?」

万一の病気やライフスタイルの変化に備えて、保険への加入を検討する女性は非常に多いです。

本記事では貯蓄型・掛け捨て型の保険の違いやについて、女性視点での違いやメリット・デメリットを解説。

ライフスタイルや価値観に合った、本当に必要な保険の選び方を一緒に考えていきましょう。

- この記事の編集者

- 最新記事

- 田中 文乃

- 損害保険募集人(基礎/傷害疾病保険/自動車保険)、少額短期保険募集人 大学卒業後、出版業界に就職。ビジネス書/児童書/雑誌等の編集者・ライターからWebライターに転身。延べ9年のライティング経験と保険に関する知識を基に、お金や保険に関する知識を分かりやすくお届けします。

- マレーシア旅行に海外旅行保険は必要?マレーシアの治安情報&旅行保険選びのコツ 2025.06.27

- ドイツ旅行に最適な保険は?海外旅行保険に加入すべき理由&ドイツの治安を解説 2025.06.26

- ネット自動車保険のインターネット割引とは?割引を活用して保険料を抑えるコツ 2025.06.25

女性向け医療保険に「貯蓄型」はある?

結論から言うと、女性向けかどうかを問わず医療保険に「貯蓄型」と銘打たれた商品はありません。

一定期間に給付の請求をしなかった時に「健康お祝い金」などが給付される保険はあるので、払い損が気になる方は要チェック。

貯蓄型の保険が気になる方は、医療保険の他に貯蓄性の高い保険も併用するのがおすすめです。

・養老保険

・学資/こども保険

・個人年金保険

・変額保険 等

医療保険とは?

病気やけがで入院や手術を受けた際にかかった費用をカバーする制度が「医療保険」です。

医療保険には「公的医療保険」と「民間医療保険」の2種類があります。

- 公的医療保険

- 国や自治体が運営している。日本に住む人は自動的に加入

- 民間医療保険

- 個人が任意で加入する保険。保障内容を自由に選べるのが特徴

民間の医療保険は入院給付金や手術給付金など、ニーズに合わせた保障の設計が可能です。

公的保険ではカバーしきれない、急な入院や高額な治療費を補えるのが民間医療保険の強み。

健康なうちから必要な保障を確保しておいて、将来のリスクに備えましょう。

女性向け医療保険の特徴

● 異常妊娠や帝王切開に対応する保障

● ホルモンバランスの変化による疾病への保障

● 更年期障害に対応する保障

女性向けの医療保険では、女性特有の病気やライフイベントに関連する保障が充実しています。

保障内容は保険会社ごとに異なり、がん診断一時金や再発リスクに備えた長期入院特約を付けられるプランも。

ライフスタイル・健康状態・年齢によって必要な保障は変わるので、自分に合う保障内容をカスタマイズしましょう。

| 比較項目 | 一般医療保険 | 女性向け医療保険 |

|---|---|---|

| 対象となる疾病 | 男女共通の病気やケガが中心 | 女性特有の病気(乳がん・子宮筋腫など)に重点 |

| おすすめの加入タイミング | 就職や独立などのタイミング | 20〜30代女性、結婚・出産を考えている女性 |

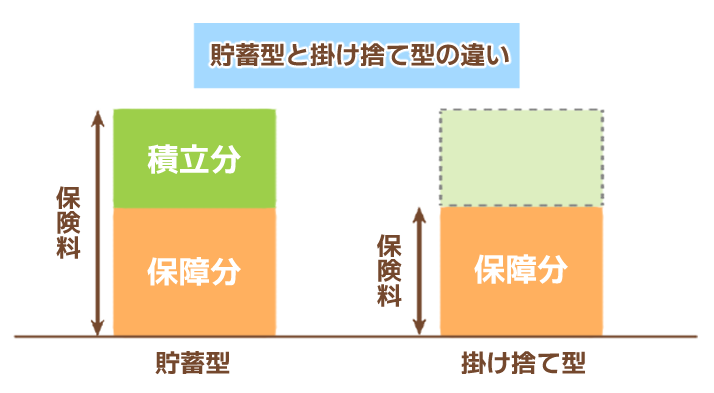

貯蓄型保険と掛け捨て型保険の違い

貯蓄型の保険は「貯蓄と保障」の両方を必要とする方、掛け捨て型の保険はコストを抑えながら「保障」を得たい方に適しています。

現在の経済状況と備えたい不安を比較して、負担が大きすぎない保障を選択してください。

| 比較項目 | 貯蓄型保険 | 掛け捨て型保険 |

|---|---|---|

| 保険料 | 高め(保障+貯蓄分を含む) | 安い(保障のみに特化) |

| 返戻金の有無 | あり(解約や満期時に受け取れる) | なし(満期や解約しても戻らない) |

| 保険期間 | 終身タイプが多い | 定期型が中心(更新あり) |

| 保障の見直しやすさ | 途中変更しにくい | 柔軟に変更しやすい |

| 向いている方 | 老後資金も視野に入れたい・長期的な安心を重視 | 保険料を抑えたい・短期的な保障を求める方 |

貯蓄型保険

| メリット | デメリット |

|---|---|

|

|

保障を受けながら将来に向けてお金を積み立てられるのが、貯蓄型保険の強み。

契約後、所定の期間が経過すると「満期金」または「解約返戻金」として払い込んだ以上のお金が戻る仕組みになっています。

掛け捨て型と比べて保険料は高く設定されていますが、長期的な備えや老後資金の形成を重視する方におすすめです。

掛け捨て型保険

| メリット | デメリット |

|---|---|

|

|

掛け捨て型保険は、保障を受ける期間中だけ保障を受けられるタイプの保険です。

満期金や返戻金がない代わりに保険料は安く、一定期間の保障を重視したい方に選ばれています。

掛け捨て型はライフステージに合わせた保険に乗り換えやすいので、定期的に保険を見直したい方にとっては効率的でしょう。

女性が医療保険を選ぶ際のポイント

保険料の支払方法と期間

- 月払い

- 毎月保険料を払い込む

- 半年払い

- 半年ごと(年に2回)保険料を払い込む

- 年払い

- 年に1回保険料を払い込む

保険料が変わる要素は「定期型」「終身型」「貯蓄型」などのプランや健康状態・年齢・性別だけではありません。

「月払い」「半年払い」「年払い」のような支払方法によっても保険料の総額は変化する点は要チェック。

半年払い・年払いだと月払いよりも保険料が割引されるプランも存在します。

まとめて徴収された保険料を保険会社側が運用できるのが、割引を受けられる理由です。

一括で保険料を支払うと瞬間的な負担は大きくなるので、ライフプランに合わせて検討しましょう。

女性特有のリスクに関する保障&特約

妊娠・出産や乳がん・子宮系疾患など、女性特有のリスクに備えるには対応する保障や特約の確認が欠かせません。

入院や手術の保障だけでなく、通院や先進医療に対応している保障や、早期発見・早期治療に関する保障も要チェック。

女性向けの医療保険には、がん特約・女性疾病特約・通院保障・妊娠中のトラブルに対応できる特約などさまざまなオプションがあります。

自分の不安や体質に応じて、必要な保障・特約をリストアップしておくと安心です。

保険の説明書やパンフレットをしっかり読み込んで、後悔のない選択をしてください。

【女性向け】貯蓄型・掛け捨て型は目的が異なる

| 比較項目 | 貯蓄型保険 | 掛け捨て型保険 |

|---|---|---|

| 保険料 | 高め(保障+貯蓄分を含む) | 安い(保障のみに特化) |

| 返戻金の有無 | あり(解約や満期時に受け取れる) | なし(満期や解約しても戻らない) |

| 保険期間 | 終身タイプが多い | 定期型が中心(更新あり) |

| 保障の見直しやすさ | 途中変更しにくい | 柔軟に変更しやすい |

| 向いている方 | 老後資金も視野に入れたい・長期的な安心を重視 | 保険料を抑えたい・短期的な保障を求める方 |

医療保険は貯蓄型の保険ではなく、保障をメインに考える人におすすめ。

「養老保険」「学資保険」「変額保険」などは貯蓄性の高い保険ですが、掛け捨て型の保険と比べて保険料が高い傾向があります。

将来への備えや不安と現在の経済状況を踏まえ、保障と負担のバランスを崩さないよう注意しましょう。

結婚・出産・子育て・介護など、保障内容を見直したいライフステージの変化は数多く存在します。

ライフステージに応じた見直しをしながら女性特有の疾病・リスクにも備え、安心できる保障を手に入れてくださいね。