- 保険

- 収入保障保険

収入保障保険はいくら必要?家庭構成別の計算方法と必要保障額の目安を解説

収入保障保険はいくら必要?

どうやって計算すべき?

収入保障保険に加入するとき、「毎月の給付額はいくらに設定すればいいのか?」と悩む方は少なくありません。

保障が少なすぎると遺された家族の生活が苦しくなりますし、多すぎると保険料が割高になります。

この記事では、収入保障保険で必要な金額の計算方法や、家庭構成別の目安、検討すべきポイントを解説していきましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 不動産投資のシミュレーションのやり方は?必要な情報や想定すべきリスクとは 2026.04.09

- フリーターは結婚できない?結婚できないと感じるフリーターの婚活成功法! 2026.04.08

- 結婚相談所の40代女性の成婚率が公表されていないのはなぜ?成婚のポイントも解説! 2026.04.08

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

支払期間は加入時に設定されており、契約満了までの残存期間に応じて、総支払額は変動するのが特徴です。

例えば、契約満了が60歳で、55歳で万が一の事態が起きた場合、60歳までの5年間、毎月給付金が支払われます。

収入保障保険と定期保険の違い

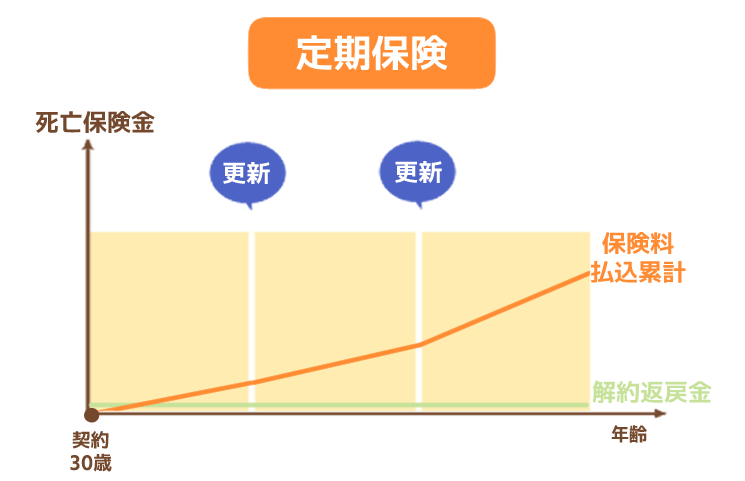

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

| イメージ図 |

|

|

|---|---|---|

| 保障 内容 |

死亡または高度障害状態になった時 | 死亡または高度障害状態になった時 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り 方法 |

一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

被保険者(保障対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入目的 | 遺族の生活を 保障するため |

被保険者の収入減に備えるため |

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般生命保険料控除 | 一般生命保険料控除(商品によっては介護医療保険料控除になる) |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

収入保障保険の必要保障額の計算方法

収入保障保険の必要保障額は、基本は「毎月の生活費 × 必要な年数」で計算します。

たとえば、月25万円の生活費がかかる家庭で、子どもが成人するまであと15年ある場合は、以下の通りです。

必要な保障の総額は4,500万円との結果になりますが、実際には遺族年金や貯蓄、配偶者の収入などを差し引いた額で調整するのが一般的。

- 計算の手順

- 月々の生活費を見積もる

- 保障期間を設定する

- 公的保障や貯蓄額を引いて調整

①月々の生活費を見積もる

まず最初に確認すべきは、家族が生活するために必要な月々の支出です。

住居費(家賃・ローン)、食費、水道光熱費、通信費、保険料、教育費、交通費などを合算し、最低限必要な生活費を算出します。

子どもが複数人いる場合や、進学予定がある場合は、教育費を多めに見積もると安心です。

必要保障額を月々の生活費だけで単純に掛け算してしまうと、実際に家族が必要とする金額に届かないケースも。

教育費や住宅ローンの残債、保険料、介護費などの将来的な支出も見越して、やや余裕のある計算を心がけましょう。

②保障期間を設定する

「子どもが独立するまで」「住宅ローンが完済するまで」などのライフプランに合わせて保障期間を決めましょう。

一般的には10〜20年程度を想定して設計する方が多いですが、収入保障保険は期間が長いほど保険料が高くなるため、適切な期間を見極めるのが大切です。

・住宅ローン完済まで:後20年

・配偶者が年金を受給するまで:後10年

「誰をいつまで支えたいのか」を明確にすると、必要な保障期間が見えてきます。

③公的保障や貯蓄額を引いて調整

遺族年金や配偶者の収入、預貯金などがある場合は、必要な保険金から差し引いて保険料の無駄をなくしましょう。

万が一のときには、国の制度である遺族年金や、企業の死亡退職金、すでにある預貯金などが家族の生活を支える手段になります。

公的保障や貯蓄額を差し引いた上で足りない分を保険でカバーするのが基本です。

【家庭構成別】収入保障保険の保障額目安

夫婦+未就学児1人(30代前半)

配偶者に収入があれば、保障額は3,000万円前後でも安心です。

夫婦+小学生2人(40代)

教育費や進学費を別に準備している場合は、2,500万円前後で調整可能です。

単身者(扶養家族なし)

特に収入保障保険は不要な人が多く、医療保険や終身保険を検討する方が適しているケースもあります。

必要保障額を計算する時のポイント

✅ 保険料と保障のバランスを見る

✅ 公的保障を過信しすぎない

✅ 家族構成の変化を前提にしない

✅ 配偶者の収入を具体的に想定

インフレや教育費の上昇も考慮する

現在の生活費だけでなく、将来的にかかる費用の増加も視野に入れましょう。

特に進学、塾、留学などの教育費は年々上昇している傾向があるため、やや多めに見積もると安心です。

また、インフレによる物価上昇にも備え、現時点よりも10〜15%程度上乗せして設計する人もいます。

保険料と保障のバランスを見る

保障額を多くすればするほど安心感は増しますが、月々の保険料も高くなり、長期的に継続できないリスクが高まります。

たとえば「毎月30万円 × 20年」で設計すると、総額は7,200万円となり、保険料は割高に。

現実的に「何年分の生活費が必要なのか」「貯蓄や遺族年金で補える部分はどこか」をしっかり見極めて、過不足のない設計が重要です。

必要に応じ、収入保障保険と定期保険を併用するなど、柔軟な組み合わせも検討しましょう。

公的保障を過信しすぎない

遺族年金や企業の退職金制度などの公的・準公的な支援は、生活の一部を支えてくれますが、全体をカバーできるほどの金額ではないケースも多いです。

特に会社員と自営業では遺族年金の支給額に差があります。

見込まれる金額が正確にわからないまま必要保障額を減らすと、実際に支給が少なくて生活が困窮するリスクがあるので注意しましょう。

家族構成の変化を前提にしない

「将来子どもが生まれたら必要になるから、今のうちに多めに加入しておこう」と考える人もいますが、将来の家族構成に備えすぎる設計は非効率になるケースも。

必要保障額はライフステージごとに見直せるため、今の状況に応じた設計をし、必要に応じて増額・減額・見直しをすれば問題ありません。

配偶者の収入を具体的に想定

万が一の際に配偶者が働く前提で設計するケースがありますが、実際には子育てや介護との両立が難しく、十分な収入が得られないケースもあります。

逆に、配偶者がしっかりした収入を継続できる場合は、保障額を抑える余地もあるため、現実的にどうなるかを具体的に想定しましょう。

収入保障保険はいくら必要?:まとめ

収入保障保険の必要額は、月々の生活費と保障期間をもとに計算し、貯蓄や遺族年金を考慮して調整するのが基本です。

必要になる保障額は家庭構成やライフプランによって大きく異なるため、一律の正解はありません。

家計と相談しながら、無理なく支払える保険料で、家族が安心して生活できる保障額を設計しましょう。

まあ、必要な保障額が分からない方は保険会社やファイナンシャルプランナーへの相談がおすすめです。