- 保険

- 収入保障保険

20代に収入保障保険は必要?メリットや加入時のチェックポイントを解説

20代で収入保障保険に加入するメリットは?

収入保障保険に向いているのはどんな人?

収入保障保険への加入を検討していても、20代のうちから入るメリットが分からず悩んでいる人は少なくありません。

20代は健康で働き盛りの年代ですが、未来が予測できない今の時代では、早いうちから保障を整えておく重要性が増しています。

この記事では、20代が収入保障保険に加入するメリットや必要な保障額、加入時のチェックポイントを解説していきましょう。

自分に合った保険かどうか迷っている方は、まずは無料でプロのFPに相談してみましょう。

この記事の目次

20代が収入保障保険に加入するメリット

✅ 将来のライフプランに合わせやすい

✅ 健康状態が良好なうちに加入しやすい

若いうちの加入で保険料を抑えられる

収入保障保険は、若いうちに加入すると保険料を大きく抑えられるため、経済的に余裕のない20代でも加入しやすい点が大きなメリット。

20代で契約しておけば、同じ保障内容でも30代以降より負担が軽く、継続しやすいです。

保険会社によって異なりますが、収入保障保険の保険料は20代で月1,100~2,000円程、30代になると月2,000~3,000円程になります。

健康状態が安定しているうちに申し込めば、選択肢が増え、保障の幅も広がるでしょう。

将来のライフプランに合わせやすい

20代のうちに収入保障保険をスタートしておくと、将来の結婚や出産、マイホーム購入などのタイミングで見直ししやすいのがメリット。

ライフスタイルが変わっても必要に応じて保険の見直しを検討しやすい/span>ので、ムダなく備えられます。

健康状態が良好なうちに加入しやすい

生命保険への加入審査では、年齢・健康状態・職業などが審査基準になります。

20代は一般的に健康リスクが低く、持病や服薬歴も少ない傾向があるため、収入保障保険に加入しやすいです。

持病や既往歴がなく、審査に通りやすい若いうちに加入しておくと、将来的なリスクに備える余裕が生まれます。

年齢が上がるにつれて保険加入のハードルは高くなるため、健康な20代のうちがチャンスと言えるでしょう。

収入保障保険はどんな保険?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

世帯主に万が一のことがあっても、給料の代わりとして毎月一定額を受け取れるので、遺された家族の生活費や教育費などに活用できます。

支払期間は加入時に設定されており、契約満了までの残存期間に応じて、総支払額は変動するのが特徴です。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年06月01日~06月30日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

収入保障保険への加入がおすすめな20代

✅ 住宅ローンなど長期的支出がある20代

✅ 将来のリスクに早めに備えたい20代

結婚や出産などの予定がある20代

これから結婚や出産を考えている20代は、収入保障保険を早めに検討しておくと安心です。

万が一のことがあっても、大切なパートナーや将来の子どもに毎月の生活費を残せる仕組みは心強い味方になります。

若いうちに入っておけば、保険料も安くすみ、無理なく長く続けやすくなるのもメリットのひとつ。

家族を支える準備として、早めのスタートが将来の安心につながるでしょう。

住宅ローンなど長期的支出がある20代

住宅ローンや奨学金、車のローンなどを抱えている20代にとって、安定した収入はとても大切です。

もしも働けなくなったとき、収入保障保険があれば毎月の返済や生活費をカバーできるので安心感が違います。

ローンの返済期間にあわせて保障期間を決めれば、支出リスクにも備えられるでしょう。

将来のリスクに早めに備えたい20代

健康状態に不安が少ない20代のうちに収入保障保険へ入っておくと、選べるプランの幅が広がります。

持病がないタイミングなら、告知や審査もスムーズで保険料も割安です。

若いうちから備えておく意識があると、将来の不安も軽くなり、経済的にも精神的にも大きな安心につながるでしょう。

医療保険や就業不能保険との併用も◎

収入保障保険は死亡や高度障害に限定されており、病気やケガによる就業不能には対応していません。

長期間働けなくなった時に備える就業不能保険や、医療費をカバーする医療保険を併用すると安心です。

家族の将来を守るには、複数の保険を組み合わせ、それぞれの役割を考慮したバランスのよい保険設計が必要になるでしょう。

どの保険が自分に合うか分からず悩んでいる人は、保険会社やファイナンシャルプランナーなどの専門家に相談するのがおすすめです。

収入保障保険へ加入する際のポイント

✅ 免責期間をチェックしておく

✅ 条件によっては保険料の割引がある

✅ 最低支払保証期間を確認する

✅ 保険料払込免除特約の付加を確認

✅ 就業不能特約の付加を活用する

適切な給付金額・給付期間を設定する

収入保障保険の給付額は、生活費や支えたい相手の人数から逆算して考えると現実的です。

20代ではまだ子どもがいないケースも多く、保障額はシンプルに「最低限の生活費×年数」でシンプルに考えられます。

また、収入保障保険は、契約者が亡くなってから「契約終了年齢」まで、毎月の給付金が支払われるのが特徴。

保障期間は「子どもの独立まで」「住宅ローンの完済まで」など、具体的な節目にあわせて設定しましょう。

免責期間をチェックしておく

保険金の支払いには、実際に保険金が支払われるまでに一定の待機期間(免責期間)が設定されているケースがあります。

たとえば、加入から1年以内の自殺や特定の事由では給付対象外になるケースもあるため、細かな契約条件をしっかり確認しておきましょう。

条件によっては保険料の割引がある

一般的な定期保険と比較しても保険料が手軽な収入保障保険ですが、所定の条件をクリアすれば保険料が割引されるケースがあります。

主な保険料割引の条件の例

☑過去数年間喫煙していない

※喫煙には紙タバコや電子タバコ、葉巻、ニコチンガムやニコチンパッチが含まれます。

優良体の基準

☑血圧値が優良体の基準の範囲内である

☑BMIの値が優良体の基準の範囲内である

優良体の基準は一般的に「血圧値やBMI値が基準の範囲内」ですが、保険会社によって基準値は異なるため、事前に確認しておきましょう。

最低支払保証期間を確認する

収入保障保険の最低支払保証期間とは、保険期間終了までの残り期間が短くなったタイミングで亡くなっても、契約時に定めた最低保証期間分の保険金を受け取れる制度です。

✅50歳で亡くなったケース

⇒保険期間が終了するまでの15年間にわたって保険金が受け取れる。

✅保険期間終了まで半年で亡くなったケース

⇒通常なら半年間保険金が受け取れるが、最低支払保証期間が2年に設定されていると、半年ではなく2年間保険金を受け取れる。

最低支払保証期間は2年や5年が一般的ですが、1年や10年の期間を選べるタイプもあるので、事前にチェックしておきましょう。

保険料払込免除特約の付加を確認

収入保障保険には、保険料払込免除特約が付加できるケースも。

保険料払込免除特約とは?

所定の状態に該当した場合に、それ以後の保険料の支払いが免除される特約。

所定の状態とは、一般的に「3大疾病」や「高度障害」などが当てはまりますが、保険会社によって異なります。

同じ3大疾病でも「心疾患」なのか「急性心筋梗塞だけ」など、細かい適用範囲は加入前の確認が必要です。

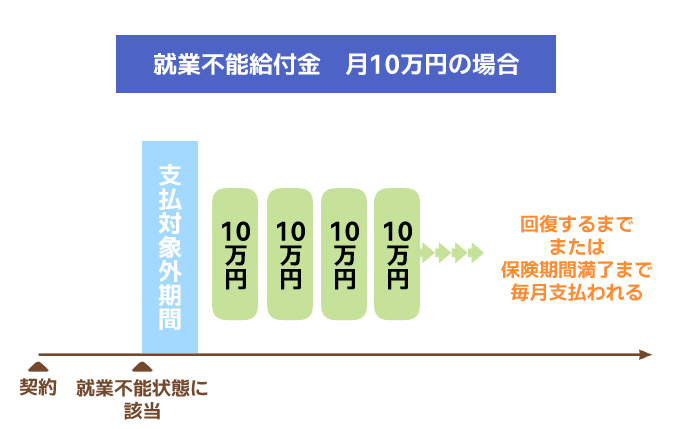

就業不能特約の付加を活用する

収入保障保険には、「就業不能特約」が付加しているタイプもあります。

就業不能特約とは、所定の病気やケガによって働けない状態(就業不能状態)が一定期間継続した際に、保険終了期間まで保険料の払い込みが免除される特約です。

就業不能状態の一定期間や免除期間は保険会社によって異なるので、加入前に確認しておきましょう。

医療保険/就業不能保険との違い

収入保障保険と医療保険の違い

医療保険は、自分自身が病気やケガで入院・手術を受けたときに給付金を受け取る保険。

治療の都度まとまった額を受け取れるため、実際の医療費の支払いや収入の減少をカバーする目的で利用されます。

医療保険は「生きている間の医療費」をサポートするのに対し、収入保障保険は「亡くなった後の家族の生活費」を支えるのが目的です。

| 加入 目的 |

遺族の生活を 保障するため |

治療費・入院費の補填 |

|---|---|---|

| 受取 事由 |

被保険者が死亡または高度障害状態になった場合 | 入院・手術・通院など |

| 受取人 | 被保険者の家族 | 本人 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

都度まとまった額を支給 |

自分の入院費・治療費に備える医療保険の方が、独身者の現実的なリスクに備えられると言えるでしょう。

どちらの保険が自分に合っているか迷っている方は、プロのFPに無料で相談してみましょう。

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入目的 | 遺族の生活を 保障するため |

被保険者の収入減に備えるため |

| イメージ図 |

|

|

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般生命保険料控除 | 一般生命保険料控除(商品によっては介護医療保険料控除になる) |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

どちらの保険が自分に合っているか迷っている方は、プロのFPに無料で相談してみましょう。

20代のうちから安心を備えておく:まとめ

家族を支える将来を見据えて、20代のうちから収入保障保険へ加入しておくと大きな安心につながります。

20代は健康面で有利なので、保険料も割安にスタートできて、長く続けやすいです。

✅ 将来のライフプランに合わせやすい

✅ 健康状態が良好なうちに加入しやすい

これから結婚や子育てなどを考えている20代は、収入保障保険や医療保険、就業不能保険を比較検討して、自身の万が一に備えましょう。

どの保険が自分に合っているか迷った際は、まずは気軽にプロのFPへ無料相談してみてください。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- サンマリエの無料相談で勧誘はある?当日の流れと内容を知って安心して予約しよう 2026.07.02

- サンマリエとパートナーエージェントどっちがいい?後悔しない選び方を比較でわかりやすく解説 2026.07.01

- サンマリエは20代でも使える?20代割と成婚実績からわかる事実 2026.06.29