- ライフイベント

- 転職・就職・副業

年収1000万は損をする?年収1000万が損する理由と対策を徹底解説

「年収1000万の人は損してる?」

「年収1000万が損だと言われる理由は?」

年収1000万を目指していても、年収1000万が損だと言われる理由がわからず悩んでいる人は少なくありません。

年収1000万は一見すると高収入ですが、税金や社会保険料の負担が大きく、公的支援の対象から外れる人もいるので損だと言われています。

本記事では、年収1000万が損だと感じる理由や手取り額、年収1000万で損しない方法を詳しく解説していきましょう。

この記事の目次

年収1000万が「損」だと感じる理由

- 税金と社会保険料の負担

- 手当や制度の対象外になる

- 生活に余裕を感じにくい

税金と社会保険料の負担

年収が上がれば上がるほど、所得税や住民税、社会保険料の合計額は増えていきます。

税金や社会保険料は給与から天引きされるので支払う金額の実感が湧きにくく、額面と手取りの差が大きいのも損だと感じる理由の1つです。

手当や制度の対象外になる

年収1000万を超えると、以下のような支援制度の対象から外れてしまいます。

→ 年収約910万円未満の世帯が対象

◆ 物価高騰対策給付金

→ 非課税世帯が対象

◆ 給付型奨学金

→ 世帯年収600万円程度までが対象

子どもがいる世帯では特に、年収1000万だと世帯年収で支援制度の上限を超えてしまい、補助が受けられなくなる人も珍しくありません。

支援を受けられない分、教育費や保育料などの負担が重くなり、損をしていると感じやすいでしょう。

生活に余裕を感じにくい

年収が上がると、住宅の広さや立地、車のグレード、旅行の頻度などが変わり、固定費と変動費の両方が増加する人が多いです。

年収1000万でも支出が増えすぎると手元に残るお金が少なくなり、生活に余裕を感じにくくなります。

損をしていると思わないためにも、稼いだお金を残す力も身につけておきましょう。

損だと感じる年収1000万の手取り額

✅ 税金と社会保険料の割合

✅ 扶養や控除による手取り額の差

手取り額と差し引かれる項目

給与から差し引かれる項目は、法律で定められた「法定控除」と、会社や本人の希望により決まる「任意控除」があります。

年収1000万の手取り額は700万円前後になるのが一般的で、月々の生活費を考えると予想以上に余裕がなくなる人が多いです。

家計を設計する際は、額面ではなく手取りベースで判断しましょう。

健康保険料 / 厚生年金保険料 / 雇用保険料 / 所得税 / 住民税

【任意控除】

厚生年金基金・企業年金保険料 / 財形貯蓄 / 社宅・寮費 / 労働組合費 / 生命保険・団体保険料 / 社内サービス代 など

税金と社会保険料の割合

年収1000万の人が税金と社会保険料で差し引かれる割合は、およそ30〜40%です。

| 差し引かれる金額と割合(概算) ※40〜64歳の会社員:独身・東京都在住・扶養なしで想定 |

||

|---|---|---|

| 項目 | 金額(年間) | 年収比率 |

| 健康保険料 ※1 | 約53万円 | 約5.3% |

| 厚生年金保険料 ※2 | 約91万円 | 約9.2% |

| 雇用保険料 | 約3万円 | 約0.3% |

| 所得税 | 約115万円 | 約11.5% |

| 住民税 | 約100万円 | 約10% |

| 合計 | 約362万円 | 約36.3% |

※1 協会けんぽ(東京都)の場合、※2 標準報酬月額上限で計算

所得税は段階的に重くなる累進課税構造のため、年収が上がるほど税率も高くなります。

社会保険料も一定の上限までは比例して上昇し、年収800万円台後半から負担が大きくなる傾向です。

扶養や控除による手取り額の差

同じ年収1000万でも、扶養家族の有無や控除の使い方によって、手取り額が最大で60〜80万円程度変わります。

配偶者控除・扶養控除・生命保険料控除・医療費控除などを適切に申告すれば、課税所得を減らして手取りアップも可能。

控除を活用できていないと税負担が重くなり損してしまうので、制度を理解して取りこぼしを防ぎましょう。

年収1000万で損しない方法

所得控除や節税制度を活用する

収入が高くなるほど、控除をどれだけ活用できるかが手取り額に大きく影響します。

対象となる制度は多数あり、年末調整や確定申告で申告漏れすると損したと感じやすいです。

知識の有無で税額が変わるので、損しないためにも意識的に調べる習慣をつけましょう。

NISAやふるさと納税の活用

節税と資産形成を両立できる制度として、iDeCoやNISA・ふるさと納税は非常に有効です。

iDeCoは掛け金が金額所得控除となり、NISAは運用益が非課税となるため、将来の備えをしながら今の負担も軽減できます。

ふるさと納税は、寄付額に応じて所得税・住民税が控除されるうえ返礼品も受け取れるので、使わなければ損な制度だと言えるでしょう。

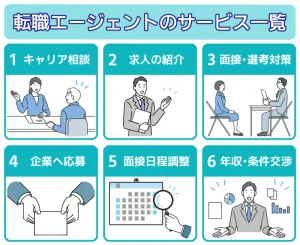

年収1000万を実現できる転職サービス

年収1000万を超えるハイクラス求人は、一般公開されにくいため、転職エージェントで非公開求人を紹介してもらうのがおすすめです。

求人紹介だけでなく、求人票ではわからない企業の内情や現場の雰囲気、離職率や働き方の実態なども教えてもらえます。

転職後に損したと後悔しないためにも、エージェントとの面談では、給与面だけでなく働き方やキャリアの方向性も相談しておきましょう。

| リクルートダイレクトスカウト | ビズリーチ | |

|---|---|---|

| スカウトサービス |  |

|

| 年齢層 | 20~50代 | 25歳~50代 |

| サポート対象者 | 現年収 600万円以上 |

現年収 500万円以上 |

| 入会審査 | なし | あり |

| 支援実績 | 転職決定年収 平均925万円以上 |

導入企業数 31,700社(累計) |

| 特徴 | 年収800万~2千万の求人多数 一流ヘッドハンター指名可能 |

求人の1/3が年収1000万円超 面談確約スカウトも◎ |

| 簡単登録 (無料) |

| レバテック ダイレクト |

リクルート エージェント |

|

|---|---|---|

| 転職サービス |  |

|

| 入会審査 | なし | なし |

| 利用料金 | 完全無料 | 完全無料 |

| 主な対象 | ||

| 実績 | ※2023年7月~2023年9月間での実績 |

|

| 特徴 | 転職実績No.1 面接対策が充実 |

|

| 簡単登録 (無料) |

損しない年収1000万の稼ぎ方を実現しよう

年収1000万は高収入に分類される一方で、税金や支援制度の制限によって損していると感じる人は少なくありません。

損しないためには、年収を増やすだけでなく、支出を手取りで考える視点や制度を活用する意識が必須です。

効率よく年収1000万を目指したい人は、転職サービスを併用して転職を成功させましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- パートナーエージェントの20代口コミ・割引プラン・成婚実績を知って理想の相手を見つけよう 2026.06.09

- iターン転職が広がっているのはなぜ?後悔しないポイントと必要な準備 2026.06.09

- 中古マンション投資は東京がおすすめ?利回り相場や成功のポイントを解説! 2026.06.09