- お金のトラブル

- 債務整理

サラ金からの借金を返せないとどうなる?債務整理でサラ金の借金を整理するには

「サラ金の借金を返せないときはどうすれば?」

「債務整理してもまた借入はできる?」

サラ金は消費者金融とも呼ばれ、金利が高い傾向があります。

年3~18%ほどの利息は長期間の返済で大きな負担になり、サラ金からの借金に悩んでいる人は少なくありません。

サラ金からの借金は債務整理が可能で、手続きしても一定期間たつと新たに借入ができます。

借金問題は早めに相談すると、選べる手続きの幅を広げられます。サラ金の借金を整理する方法や特徴、注意点を見ていきましょう。

サラ金への滞納が続くとどうなるか

消費者金融への返済期限を過ぎてもお金を返さないと、以下の事態が起こり得ます。

- 遅延損害金が発生する

- 電話やSMSで連絡がくる

- 督促状が届く

- 一括返済の請求がくる

- 2~3ヵ月滞納するとブラックリストに載る

- 裁判所から差し押さえ通知がくる

返済期日を1日でも過ぎると年率20%の遅延損害金が発生する業者もあります。

期日を過ぎそうであれば必ず返済予定日を連絡し、できるかぎり早めに返済しましょう。

債務整理を依頼できる事務所

1社あたりの借入額が140万円以下なら司法書士に依頼できます。

| アヴァンス法務事務所 | はたの法務事務所 | |

|---|---|---|

| 司法書士 |  |

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

11,000円~※1 | 22,000円~※2 |

| 分割払い | 着手金は分割払い可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

▼アヴァンス法務事務所の口コミ評判は?アヴァンス法務事務所の債務整理の費用や相談の流れ

▼はたの法務事務所の口コミ評判は?はたの法務事務所「任意整理の流れや費用」を解説

※以下すべて税込表記

※【アヴァンス法務事務所】…解決報酬金11,000円/1社、減額報酬11%、過払い金を取り戻した場合は過払い金に対して22%の成功報酬、別途事務手数料あり

※【はたの法務事務所】…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明

1社あたりの借入額が140万円以上だと司法書士では対応できないため、弁護士に相談しましょう。

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 弁護士 |  |

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※ | 22,000円※ |

| 分割払い | 対応可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

| 東京ロータス 法律事務所 |

アース 法律事務所 |

|

|---|---|---|

| 弁護士 |  |

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可)※ |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

22,000円※ | 22,000円~※ |

| 分割払い | 対応可 | 対応可 |

| 問い合わせ |

▼ライズ綜合法律事務所の口コミ評判!ライズ綜合法律事務所で債務整理にかかる費用はいくら?

▼弁護士法人ひばり法律事務所の口コミ評判!債務整理の費用、相談の流れを解説

▼東京ロータス法律事務所の口コミ評判!東京ロータス法律事務所の費用を解説

▼アース法律事務所の口コミ評判は?アース法律事務所の費用や相談の流れを解説

※以下すべて税込表記

※【ライズ綜合法律事務所】…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※【ひばり法律事務所】…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

※【東京ロータス法律事務所】…任意整理1社あたりの金額/報酬金22,000円(1社あたり)/減額報酬11%/過払い金報酬は回収額の22%/1件につき諸費用5,000円/和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100/訴訟対応の場合、別途着手金1件¥33,000/自己破産、個人再生などの場合は来所をお願いしているとのこと

※【アース法律事務所】…ただし、残債務のない債権の調査、過払い請求は着手金無料/解決報酬金1社あたり22,000円/減額報酬金として、減額した金額の11%相当額

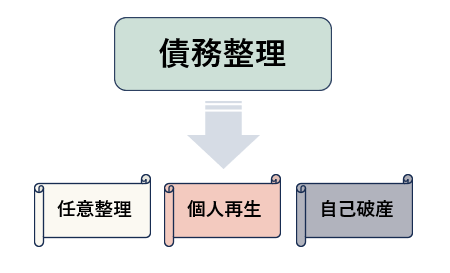

サラ金の借金を債務整理する3つの方法

債務整理とは、借金問題を解決するための手続きを指します。

代表的な債務整理は、任意整理・個人再生・自己破産の3種類です。それぞれの特徴と向いている人を解説します。

借金の元本だけなら3~5年で返せる人は任意整理

任意整理は裁判所を通さず債権者(サラ金)と直接交渉し、将来利息や返済スケジュールを見直す手続き。

借金完済までに支払う予定の利息を一部または全部減らせるので、返済総額を減額可能です。

業者によって異なりますが、任意整理後は残りの借金は通常3~5年かけて返済していきます。

- メリット

-

- ・裁判所を通さないため職場や家族にバレにくい

- ・希望の債権者分だけを整理できるので保証人に迷惑をかけにくい

- ・今後支払う利息を減額できる

- ・職業や借金の理由に制限がない

- デメリット

-

- ・借金の元本は減らない

- ・ブラックリストに載る

- ・債権者の合意が必要

任意整理は整理対象を選べます。

連帯保証人がいる借金は債務整理の対象から除外できるため、肩代わりさせずに済みます。

自己破産とは違い、借金の理由や職業によって利用が制限されません。借金の理由がギャンブルや浪費でも任意整理できます。

債権者の合意が取れなければ、弁護士・司法書士に再度交渉を進めてもらうほか、個人再生や自己破産を検討しましょう。

借金総額が100万円以上あり、元本が減らないと完済が難しいなら個人再生

個人再生は裁判所を通じて借金を減らす手続きで、元本を大幅に減額されるので完済しやすくなります。

個人再生後の残りの借金の返済期間は原則3年です。3年間では完済しきれない経済状態と裁判所に認められれば、返済期間は最長5年まで延長されます。

個人再生は借金を大幅に減らせますが、最低でも100万円の返済が必要です。

個人再生の主なメリット・デメリットを確認してみましょう。

- メリット

-

- ・借金の元本を大幅に減らせる

- ・住宅ローンは除外できる

- ・職業や借金の理由に制限がない

- デメリット

-

- ・整理対象を選べないので保証人に迷惑がかかるリスク大

- ・ブラックリストに載る

- ・裁判所を通すため手続きが複雑で費用もかかる

個人再生は基本的にすべての借金が整理対象ですが、「住宅資金特別条項(住宅ローン特則)」の条件を満たせば、住宅ローンだけは債務整理から除外できます。

返済スケジュールの見直しもでき、住宅ローンを払い続ければマイホームを手放す必要はありません。

デメリットは、個人再生は、住宅ローンを除くすべての借金が整理対象。保証人のいる借金も整理対象から除外できないので、減額分の借金を保証人が代わりに返済する必要があります。

返済能力がない人は自己破産

自己破産は、裁判所を通じて借金の返済を免除してもらう手続きです。借金を返済できない状態の人が対象となります。

借金の理由がギャンブルや浪費では、一般的に自己破産の許可は受けられません。

- メリット

-

- ・借金の返済義務がなくなる

- ・督促・請求が止まる

- ・生活に必要な最低限の財産は手元に残せる

- デメリット

-

- ・保証人に迷惑がかかる

- ・ブラックリストに載る

- ・財産が回収される

- ・職業や資格に制限がかかる

- ・裁判所を通すため手続きが複雑で費用もかかる

自己破産では、家や土地などの不動産や貯金、20万円以上の品物は回収されます。

自己破産の手続き中は、弁護士や不動産鑑定士などの士業・貸金業者や古物商などの金融関連業・警備員や旅行業務取扱管理者・団体企業の役員や一部の公務員などは業務ができません。

サラ金を債務整理してブラックリストに載るとどうなる?

任意整理・個人再生・自己破産のどれを選んでも、いわゆるブラックリストに載ります。

ブラックリストへの掲載はおよそ5〜7年程度続き、掲載中は新しいローンやクレジットカードの利用・作成不可。

すでに住宅ローンを組んでいる人も借り換えは困難です。スマホなどの分割払いや家の賃貸契約も難しくなります。

サラ金の債務整理後にまた借入はできる?

ブラックリストに載っている間は借入はできませんが、5〜7年経ちブラックリストから情報が削除されれば新たな借入ができます。

クレジットカードも同様に、ブラックリストから情報が削除されれば新たな作成や利用が可能です。

勤務先や収入状況から安定した返済が見込めるのであれば、審査は通過できるでしょう。

1度ブラックリストに載った人物の新規借入やクレジットカードの利用は不可の金融機関もありますが、利用したことのない業者に申込めば、借入やカードの作成は期待できます。

【まとめ】サラ金の返済に悩んだら債務整理の検討を

サラ金への返済が難しくなったら、任意整理・個人再生・自己破産の選択肢があります。

債務整理をしてもブラックリストから情報が削除されれば、新たな借入やローン・クレジットカードの利用が可能です。

借金返済の悩みは、一人で考えていても解決にはつながりにくいもの。

時間が経つにつれて状況の悪化も考えられるため、弁護士や司法書士へ早めに相談して解決へとつなげましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 20代で2回目の転職は不利?2回目の転職を考える理由や成功法を徹底解説 2026.08.10

- 30代女性にがん保険は必要?保険に入るべきタイミングと後悔しない選び方 2026.08.07

- 世帯年収1000万円は年間いくら貯金できる?平均貯蓄額と実態! 2026.08.06