- 保険

- 収入保障保険

収入保障保険は必要ない?やめたほうがいいと言われる理由とメリットを解説

収入保障保険って必要?

収入保障保険に加入するメリットは?

収入保障保険への加入を検討していても、必要性が分からず加入を迷っている方も少なくないですよね。

この記事では、収入保障保険の特徴ややめたほうがいいと言われる理由、メリット、必要性が高い人を解説していきます。

収入保障保険の必要性を知りたい方はぜひ参考にしてください。

自分に合った保険の選び方が分からない方は、まずは無料でプロのFPに相談してみましょう。

この記事の目次

収入保障保険とは?

収入保障保険とは、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

毎月一定額を受け取れるので、家計を担っている方に万が一のことがあっても、遺された家族の生活費や教育資金などに活用できます。

また、特約を付帯できる収入保障保険も増えており、長期入院や所定の障害状態、介護状態になった時に、保険期間満了まで毎月給付金を受け取れる商品も。

複数の保険に加入するよりも管理がしやすくなるので、必要に合わせて特約の付帯も検討してみましょう。

収入保障保険はやめた方がいいと言われる理由

被保険者に万が一があった時に備えられる収入保障保険ですが、一部では「加入をやめた方がいい」との意見も。

ここでは、収入保障保険はやめたほうがいいと言われる理由をご紹介していきます。

貯蓄性がない・解約返戻金がない

収入保障保険は、払い込んだ保険料が積み立てられない掛け捨てタイプがほとんど。

貯蓄型の保険には解約返戻金がありますが、収入保障保険は解約しても返ってくるお金はありません。

解約返戻金とは?

解約返戻金(かいやくへんれいきん)とは、保険契約を解約した際に払い戻されるお金。金額は主契約・特約の種類/契約年齢/性別/経過年月数/保険料払込月数などによって変動します。

保険料の負担は抑えられますが、将来に向けて貯蓄しながらリスクに備えたいという人には不向きです。

保険を貯蓄として活用したいなら、満期保険金や解約返戻金を受け取れる貯蓄型保険と合わせて検討してみましょう。

保険金の受取総額が減っていく

収入保障保険は、が死亡または高度障害になってから保険終了期間まで支払われる保険です。

死亡や高度障害状態になった時点が保険終了期間まで長いほど死亡保険金の受取額は多くなり、終了する間際だと少なくなります。

ただ、ほとんどの収入保障保険には、「最低保証期間」が設けられているので、最低限受け取りたい金額を考えて最低保証期間を確認しておきましょう。

最低保証期間とは?

保険金が支払われる事由が発生した場合に、年金の受け取りを保証されるの期間(2年や5年など)。

大きな出費に備えられない

収入保障保険は一般的に年金形式で受け取るので、結婚や子どもの教育資金などの大きな支出の備えには向いていません。

まとまった支出に備えるなら、目的に合わせて終身保険・養老保険・変額保険などのまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

収入保障保険に入るメリット

収入保障保険は必要ないと考える方がいる一方で、以下のようなメリットもあります。

✅毎月定額の保険金が受け取れる

✅保険の見直しがあまり必要ない

収入保障保険は、時間の経過とともに受け取れる保険金額が減っていくので、保険料が低めに設定されています。

家計の負担を抑えつつ、手厚い死亡保障を準備できるのが大きなメリットです。

また、給与と同じように毎月保険金を分割で受け取るので、短期間で使ってしまうリスクが少ないでしょう。

収入保障保険の必要性が高い人・低い人

収入保障保険の必要性が高い人

収入保障保険の必要性が高い人の特徴は以下の通り。

✅小さな子どもがいる人

✅フリーランス・個人事業主

収入保障保険は、遺された家族の生活資金を保障するために加入する人が多いです。

家計の収入の大部分を担っている方やまだ小さい子どもがいる方にとって、収入保障保険の必要性は高いと言えます。

会社員なら万が一の時は「遺族基礎年金」と「遺族厚生年金」が受け取れますが、自営業や個人事業主の方は「遺族基礎年金」のみ。

公的保障が少ない分、遺族基礎年金以外でも収入保障保険などの保障を備えておくと安心できるでしょう。

収入保障保険の必要性が低い人

一方で、収入保障保険の必要性が低い人の特徴は以下の通りです。

✅年金をもらえるまでの期間が短い人

✅万が一のリスクに備えがある人

収入保障保険は家族にお金を遺したい人向けの保険なので、独身の方にとっては必要性が低いと言えます。

お手頃な保険料で大きな保障が準備できるのが特徴のため、貯蓄の備えが十分な人も必要性は低いでしょう。

収入保障保険の加入前に確認するポイント

収入保障保険への加入を検討している方は、保険料の割引条件や特約の内容など確認すべき項目が多く、自分だけで判断するのが難しい場面もあります。

迷った際はプロのFPに無料で相談すると、自分に合った保険をスムーズに選べるでしょう。

保険料の割引があるか確認する

一般的な定期保険と比較しても保険料が手軽な収入保障保険ですが、所定の条件をクリアすれば保険料が割引されるケースがあります。

主な保険料割引の条件の例

☑過去数年間喫煙していない

※喫煙には紙タバコや電子タバコ、葉巻、ニコチンガムやニコチンパッチが含まれます。

優良体の基準

☑血圧値が優良体の基準の範囲内である

☑BMIの値が優良体の基準の範囲内である

優良体の基準は一般的に「血圧値やBMI値が基準の範囲内」ですが、保険会社によって基準値は異なるため、事前に確認しておきましょう。

最低支払保証期間を確認する

収入保障保険の最低支払保証期間とは、保険金が支払われる場合に最低で何年間保険金を受け取れるかを保証する期間です。

保険期間終了までの残り期間が短くなったタイミングで亡くなっていても、契約時に定めた最低保証期間分の保険金を受け取れます。

✅50歳で亡くなったケース

⇒保険期間が終了するまでの15年間にわたって保険金が受け取れる。

✅保険期間終了まで半年で亡くなったケース

⇒通常なら半年間保険金が受け取れますが、最低支払保証期間が2年に設定されていると、半年ではなく2年間保険金を受け取れる。

最低支払保証期間は2年や5年が一般的ですが、1年や10年の期間を選べるタイプもあるので、事前にチェックしておきましょう。

最低支払保証期間の設定に迷った場合は、FPへの無料相談で一緒に確認してもらえます。

保険料払込免除特約の付加を確認

収入保障保険には、保険料払込免除特約が付加できるケースがほとんど。

保険料払込免除特約とは?

所定の状態に該当した場合に、それ以後の保険料の支払いが免除される特約。

所定の状態とは、一般的に「3大疾病」や「高度障害」などが当てはまりますが、保険会社によって異なります。

同じ3大疾病でも「心疾患」なのか「急性心筋梗塞だけ」など、細かい適用範囲は加入前の確認が必要です。

就業不能特約の付加を確認

収入保障保険には、「就業不能特約」が付加しているタイプもあります。

就業不能特約とは、所定の病気やケガによって働けない状態(就業不能状態)が一定期間継続した際に、保険終了期間まで保険料の払い込みが免除される特約です。

就業不能状態の一定期間や免除期間は保険会社によって異なるので、加入前に確認しておきましょう。

特約の内容は複雑で保険会社によって異なるため、自分に合った特約を選ぶにはプロのFPへの相談が近道です。

収入保障保険と他の保険との違い

収入保障保険と定期保険の違い

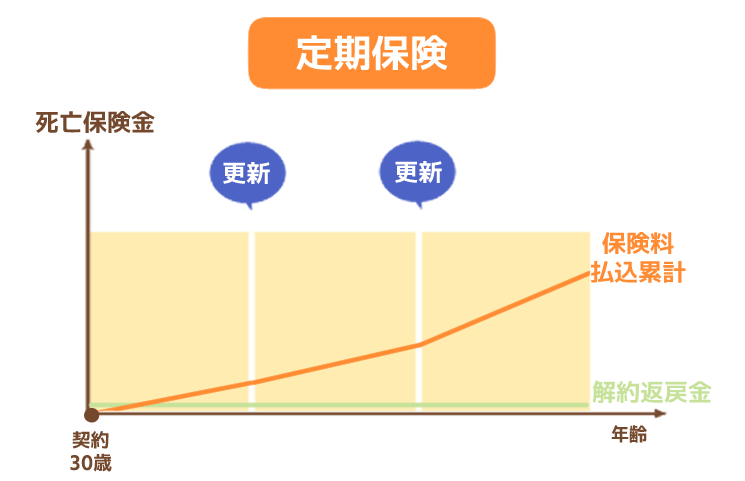

定期保険と収入保障保険は、同じ死亡保険の一種ですが、保険金の受け取り方法や保険期間などに違いがあります。

被保険者(補償の対象になる人)が死亡または所定の状態になった場合に保険金が支払われる保険

| 収入保障保険 | 定期保険 | |

| イメージ図 |

|

|

| 保障の内容 | 死亡または高度障害状態になった場合 | 死亡または高度障害状態になった場合 |

| 保険料 | 定期保険より安い | 収入保障保険より高め |

| 貯蓄性 | なし | なし |

| 受け取り方法 | 一括または 年金形式 |

一括受取 |

| 保険 期間 |

歳満了 (65歳満了など) |

・年満了 (10年更新など) ・歳満了 (65歳満了など) |

定期保険は万が一の時に一括で保険金を受け取れますが、収入保障保険は毎月一定額の保険金を受け取る年金形式が基本的です。

また、保険期間中受け取る金額が一定な定期保険に対し、収入保障保険は保険期間が経過するにつれて受け取り総額が減少していきます。

一定期間だけ保障が欲しいなら定期保険、決まった年齢までしっかり保障が欲しいなら収入保障保険が向いているでしょう。

どちらの保険が自分に合っているか迷っている方は、プロのFPに無料で相談してみましょう。

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入目的 | 遺族の生活を 補償するため |

被保険者の収入減に備えるため |

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般生命保険料 控除 |

介護医療保険料 控除 |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

どちらが自分の状況に合っているか迷っている方は、プロのFPへの無料相談を検討してみてください。

収入保障保険の必要性:まとめ

収入保障保険は、保険の対象者が死亡または高度障害状態になった場合に、毎月一定金額を年金形式で受け取れる死亡保険の一種です。

収入保障保険は、お手頃な保険料で大きな保障が準備できるので家計の収入の大部分を担っている方やまだ小さな子どもがいる方にとって、収入保障保険の必要性は高いと言えます。

✅家計の収入を担っている人

✅小さな子どもがいる人

✅フリーランス・個人事業主

ただ、大きい支出への備えには向かないので、目的に合わせてまとまった保険金が受け取れる保険と組み合わせて活用しましょう。

保険選びはライフプランと深く結びついています。家計や将来設計も含めて相談できるプロのFPへの無料相談を活用してみましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23