- 保険

- がん保険

終身型がん保険は必要?一生涯のがん保障について仕組みや必要性の高い人を解説

『がん保障は一生涯も必要?』

今回は終身型がん保険について仕組みや特徴、一生涯にわたる保障の必要性、終身型がん保険を選ぶメリット・デメリットなどを解説。

おすすめのがん保険も紹介しますので、気になる方は必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- フリーターは結婚できない?結婚できないと感じるフリーターの婚活成功法! 2026.04.08

- いい人止まりで終わる男性の理由とは?いい人止まりの男性の婚活成功法! 2026.04.07

- 潰しの効かない仕事は危ない?潰しの効く仕事との違いと転職成功法 2026.04.07

この記事の目次

がん保険の終身型とは?仕組みと特徴

まずはがん保険の基本となる仕組みについて確認しましょう。

がん保険の基本的な仕組み

契約してから90日間の待ち期間を経てから保障が開始されるのが一般的です。

待ち期間経過後(責任開始日以降)の保険期間中に『はじめてがんと診断確定された』際に給付対象となります。

がん保険は扱う疾病の特性上、『特定の人(がんの疑いがある人など)』への給付金支払いを避け、他契約者との公平性を保つために待ち期間を設けているようです。

がん保険は現在、『無解約返戻型』と呼ばれる解約時に返戻金が発生しない形態の商品のみになっています。

✅がん保険の給付内容

主に『がん入院給付金』『がん手術給付金・がん放射線治療給付金』『がん診断給付金』『がん死亡給付(保険)金』『死亡給付(保険)金』『がん治療給付金』などの保険金支給・給付がなされます。

給付内容は様々で、『がん先進医療給付金』や『抗がん剤治療給付金』なども保障内容に含む保険もあるようです。

これらの給付はどの保険期間を選んだかで、保障される期間が変化します。

その『保険期間』が『終身』『定期』などで定め契約するのが『がん保険』です。

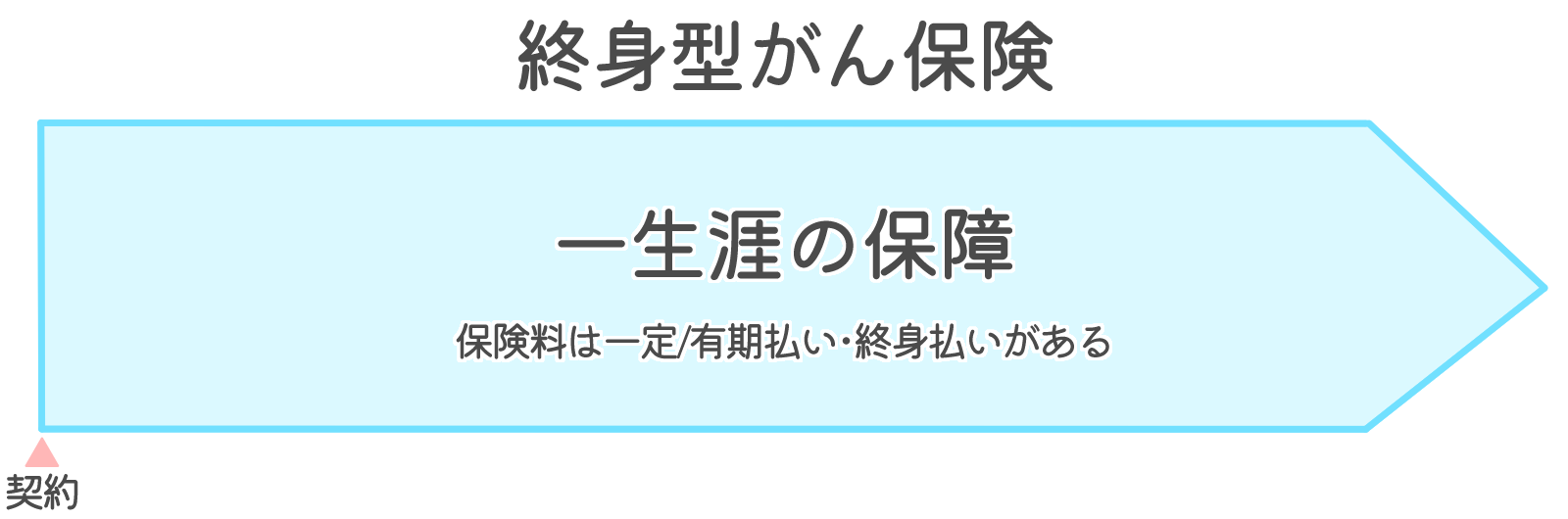

終身型がん保険の特徴

がん保険の主流となっている商品形態で、保障が一生涯にわたって続きます。

終身型がん保険の払込方法は『有期払い』と『終身払い』の2種類。

- 有期払い

- 一定期間または一定年齢まで払い込む方法

- 終身払い

- 一生涯にわたり保険料を支払う方法

定期型がん保険の特徴

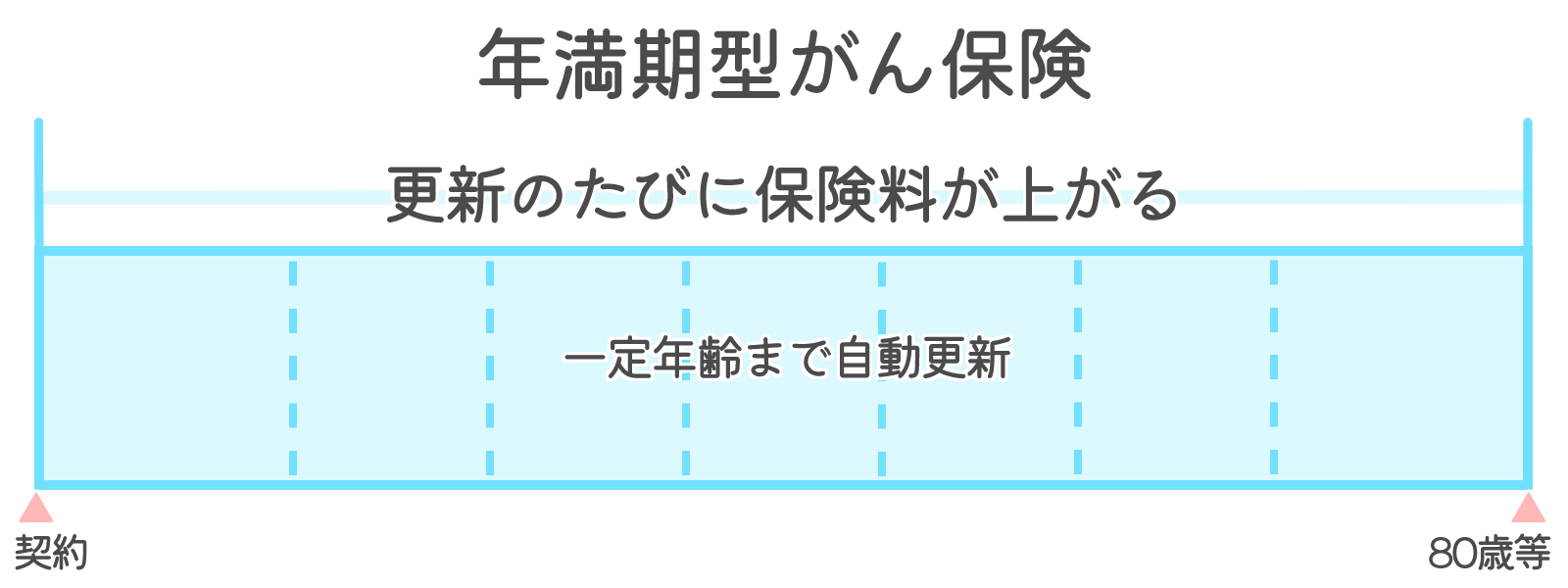

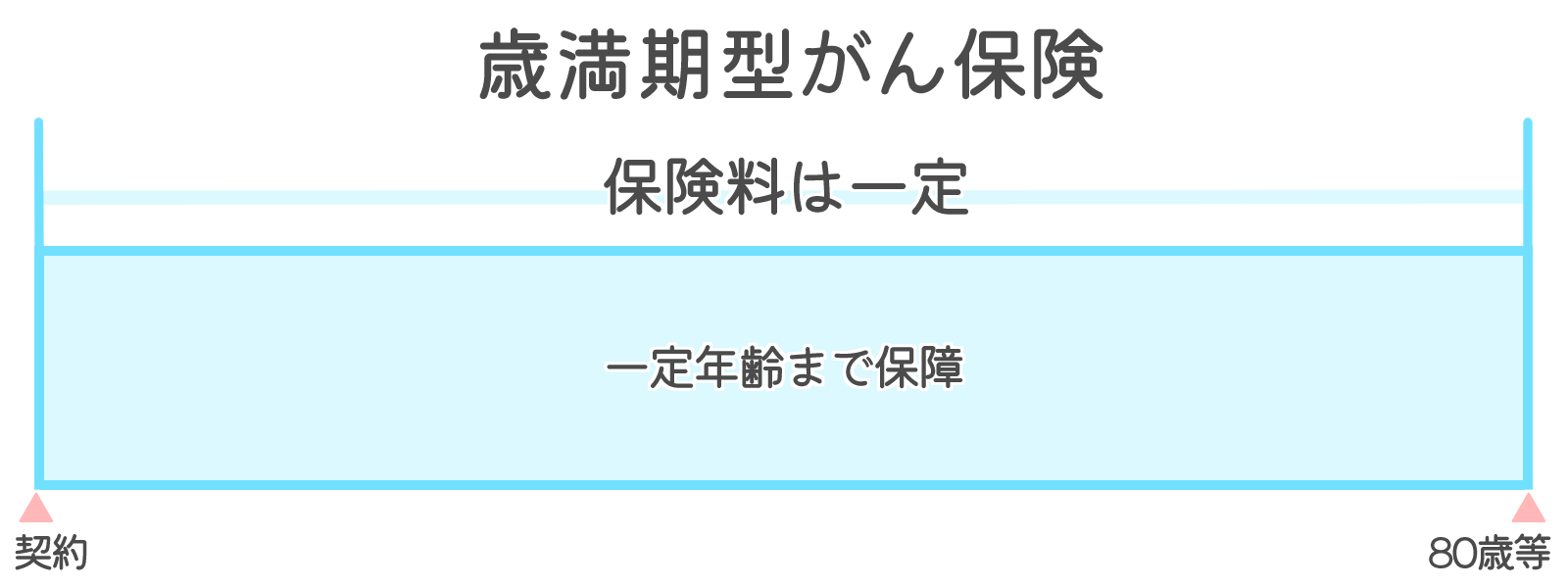

定期型のがん保険には『年満期』と『歳満期』の2種類があります。

どちらも終身型と違い保障期間に定めがあり、それぞれ保障する期間が違うのが特徴です。

✅年満期型がん保険

年満期型のがん保険は5年・10年など一定の年数を保険期間とします。

生命保険会社の定めた年齢まで健康状態に関係なく更新されるのが特徴で、更新時にはその時の年齢や保険料率で保険料が再計算される仕組みです。

上記のようにたとえば80歳まで契約が更新され定期的に保険料を再計算。

一般的には80歳~90歳ほどまで更新されるように契約し、通常だと更新前より保険料が高くなっていくようです。

✅歳満期型がん保険

歳満期型は契約当初に定めた年齢までを保険期間とするがん保険です。

定期型と終身型の違い

| 定期型 | 終身型 |

若いうちは保険料が安く、高齢になると保険料が上昇していく。 |

初期は定期型より保険料が高めだが、将来的な支払いが安定しやすい傾向。 |

短期的には定期型のほうが安く感じるかもしれません。

しかし、将来の負担を考慮すれば終身型のほうが安定します。

終身型が人気を集める理由

がん保険には定期型より終身型の商品が多いです。

終身型がん保険は、一生涯の保障を希望する人から高い支持を集めています。

また、老後の医療費負担を心配する人にとって、終身型は頼もしい存在。

若いうちに加入すれば、保険料の負担を軽く抑えられるメリットも魅力だね。

こうした背景から、終身型がん保険は、将来の安心材料として選ばれるケースが増えています。

がん保険は終身型の備えが必要?

-

終身型の備えが必要かは

- 医療費が負担しきれるか

- 現年齢でのがん発症リスク

- ライフプランと家計への影響

医療費の自己負担リスク

がん治療には高額な医療費がかかりやすいです。

終身型がん保険へ加入していれば、年齢を問わずしっかり医療費を補う準備が整います。

医療費の自己負担リスクに備えるためにも、長期間にわたる保障を視野に入れましょう。

高齢化社会とがんリスクの増加

日本では高齢化が進み、がんにかかる人も年々増えています。

高齢になってから新たに保険へ加入するのは、健康上のハードルが高くなるため不利。

終身型がん保険に加入しておけば、高齢期でも安心して保障を受けられます。

若いうちから終身型を選び、長期的な視野で備えるのがおすすめです。

家計とライフプランへの影響

がん治療には医療費だけでなく、生活費の減少リスクも関わってきます。

働けない期間が長引くと家計に大打撃!

終身型がん保険は、働けなくなった際の金銭的リスクを軽減する強い味方になります。

また、老後資金への影響も小さくするため、早めの備えが欠かせません。

ライフプランに合わせた資金設計を考えながら、必要な保障を確保していきましょう。

がん保険終身型を選ぶメリットとデメリット

安心感と保障が続くメリット

-

一生涯の保障が受けられる

契約後はずっと保障が続くので、高齢になってからのがんリスクにも対応できます。

-

途中で保険が切れない安心感

年齢に関係なく、がんと診断されたときに保障を受けられます。

-

契約時から保険料が変わらない

一度契約すれば、保険料が上がらないため老後の負担を減らせます。

-

高齢期の医療費対策になる

がんの発症率が高くなる老後に備えやすくなります。

-

解約返戻金がある商品も選べる

保険によっては、万一解約してもお金が戻るケースがあります。

✅終身型ならではの特約もある

終身型がん保険には『保険料払込免除特約』が付加できる商品も。

保険料の払込期間中に初めてがん(上皮内がんを含む)と医師により診断確定されたとき、以後の保険料の払い込みが不要となる特約。

この特約を付加すると上記条件のもと、保険料の払込が不要になった状態で保障が継続されます。

がんになったあと、保険料は免除されて保障が続くんだ!安心だね!

通常であれば保障が一生涯続く終身払いの商品では、保険料の支払いも一生涯続きます。

『保険料払込免除特約』のある商品を選び、特約を付加して備えるのもひとつの手です!

加入前に知っておきたいデメリット

-

保険料が定期型より高め

長く保障が続く分、月々の保険料は割高になりやすいです。

-

若いうちは割に合わないと感じるかも

若いうちはがんリスクが低いため、保険料に対してメリットを感じにくいかもしれません。

-

途中で見直しにくい

医療技術の進化や治療費の変化に合わせて、保障内容を柔軟に変えにくいです。

-

ライフステージにより不要な期間もある

若くて健康な時期に払い続けても、すぐに恩恵を受けられないケースがあります。

定期型との比較でわかる違い

| 定期型 | 終身型 | |

| メリット | 短期間の保障を安価に得られる。 | 契約時の条件が維持され、保障も支払額も変わらず続く。 |

| デメリット | 更新時に保険料が大幅に上がり、長期的な支払総額が高くなる可能性が高い。 高齢になった時、健康状態によっては更新できないリスクもある。 |

保険料が高めで見直しがしにくい。 若いうちはメリットを感じにくい可能性がある。 |

長期間の安心を重視するのであれば、終身型が優位だといえるでしょう。

終身型が向いている人・向いていない人

向いている人の特徴

- たとえば、

- 老後の医療リスクに備えたい人

- 若いうちに長期的な保障を確保したいと考える人

- 老後の生活設計において、医療費リスクを小さく抑えたい人

- 一定の保険料を支払い続けられる安定した収入がある人

向いていない人の特徴

- たとえば、

- ライフステージによって保障内容を柔軟に見直したい人

- 保険以外の資産運用で医療リスクに備えたいと考える人

- また、

- 現在の収支バランスが厳しく、長期の保険料負担が難しい人

定期的に保険を見直す意向があるなら、定期型のほうが選びやすいでしょう。

判断基準のチェックリスト

チェック項目は以下の通り。

- 長期間の医療保障を必要とするかどうか

- 将来の収入減少リスクを考慮して、保険料負担を継続できるか

- ライフプランの中で医療リスクに対してどれだけ備えたいか

これらの条件を満たすなら、終身型がん保険はあなたにとって有力な選択肢になるでしょう。

がん保険終身型の選び方と注意点

保険料と保障内容のバランス

保障が手厚いプランは魅力的ですが、無理な保険料負担は長続きしません。

また、将来の収入変動を考慮し、支払い続けられる範囲に収める配慮も欠かせません。

安さだけで決めず、トータルコストと保障内容を冷静に比較しましょう。

特約の必要性をチェックする

がん保険には、診断一時金や通院保障などさまざまな特約が付加できます。

ライフスタイルや医療リスクを見直し、本当に必要な特約だけを選びましょう。

特に、自由診療への対応や再発保障などは将来的に役立つケースが多いです。

無駄なく効果的に備えるためには、特約の選定にも慎重な目を向けてください。

見落としがちな注意点とは

契約すると保障の安心がありますが、以下のようなリスクがあるのも知っておきましょう。

◆加入後のリスク

●加入時の健康状態によって保障内容が変わるかも

加入時の健康状態により、条件付き契約や一部保障除外が発生する可能性がある。

●インフレに影響される可能性

インフレによる医療費上昇に対して、保障額が追いつかないリスクも。

●終身型はライフスタイルの変化に弱い

加入後のライフスタイル変化に合わせた見直しが難しくなる。

こうしたリスクを十分理解し、契約前に保障内容を細かく確認しましょう。

おすすめのがん保険

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

『ひとまず保険に入れそうか知りたい!』そんな方はぜひグッドカミングのLINE相談で無料診断してみましょう!

終身型がん保険は自分に合うか慎重な判断が◎

今回は終身型がん保険について仕組みや特徴、一生涯にわたる保障の必要性、終身型がん保険を選ぶメリット・デメリットなどを解説しました。

がん保険終身型は、生涯にわたって保障が続くため、将来の医療リスクに備える強力な手段です。

一方で、長期間の保険料支払い負担や、加入後の見直しが難しい点にも注意しなければなりません。

保険料と保障内容のバランスをよく考え、自分のライフプランに合った選択を心がけましょう。

しっかり比較検討し、自分に本当に必要な保障を選べば、将来への不安を減らせます。