- 保険

- 収入保障保険

収入保障保険はがんにも備えられる?給付条件や特約、選び方と注意点を解説

収入保障保険ってがんにも対応してもらえる?

収入保障保険でがんへの備え方を知りたい

収入保障保険は、一家の働き手が亡くなったり高度障害を負ったりした場合に、毎月一定額の給付金を受け取れる商品です。

残された家族の継続的な支出に備える手段として注目されており、がんに対する備えとしても一定の役割を期待できます。

この記事では、収入保障保険の基本やがんに備える際のポイント、注意点までをわかりやすく解説していきましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- オーネットスーペリアはお断りされる?お断りされる理由と対処法を徹底解説 2026.04.01

- 30代エンジニアの転職を成功させるには?転職準備やポイントを解説 2026.03.31

- 結婚相談所の無料体験で何がわかる?30代・40代が失敗しないための活用術 2026.03.31

この記事の目次

収入保障保険はがんに備えられる?

収入保障保険では「死亡」もしくは「高度障害状態」と認定されれば保険金の給付対象となり、がんにも適用されます。

ただし、高度障害状態に関しては、保険会社が定める基準を満たさなければなりません。

がんに備える目的で収入保障保険を選ぶなら、給付条件の内容を事前に確認しておくとよいでしょう。

収入保障保険の基本的な仕組み

収入保障保険は、被保険者が死亡または高度障害状態になった際に、毎月一定額の給付金が支払われるタイプの死亡保険です。

被保険者の死亡や高度障害状態によって収入が途絶えたときに、残された家族の家計を安定させる手段として活用されています。

生活費を補う目的で設計されており、一括で支払われる通常の死亡保険とは異なり年金形式で定期的に給付される点が大きな特徴です。

収入がなくなる状況に備えれば、家族の生活水準を維持できて精神的にも安心を得やすくなります。

がんに備えたい人が注目すべき保険

がんに対する備えを重視するなら、通常の収入保障保険に加えてがん対応型や三大疾病保障付きの保険に注目すべきです。

がんと診断された時点で給付を受けられる商品を選べば、早い段階から生活資金を確保しやすくなります。

また、就業不能保険や三大疾病特約付きの収入保障保険に加入すれば、がんによるリスクへより幅広く対応できるでしょう。

医療費だけでなく収入の減少にも備えられる保険を選べば、将来への安心につながります。

ランキングは各保険商品の優劣や推奨を示すものではなく、2026年03月01日~03月31日の申込件数、資料請求件数、及びアクセス数に基づいて作成したものです。

がんに強い収入保障保険を選ぶポイント

✅ がん診断一時金との違いを理解する

✅ 複数の保障が重なるように設計する

がん・三大疾病特約付きプランを選ぶ

がんに備えたいなら、三大疾病特約やがん特約が付帯された収入保障保険を選ぶのが効果的。

特約付きプランでは、がんと診断された時点で給付対象になるケースがあり、早期に給付を受け取れます。

また、三大疾病特約があれば、心筋梗塞や脳卒中などにも対応でき、幅広いリスクに対応可能です。

がん診断一時金との違いを理解する

がん診断一時金は、がんと確定診断された時点でまとまった金額が支払われる給付金。

一方、収入保障保険は月額給付型の死亡保険であり、給与のように毎月一定額を受け取れる仕組みです。

急な出費を補いたいのか、長期的な収入減に対応したいのかによって、選ぶべき保障内容が異なります。

目的に応じて保険を組み合わせれば、がんによる経済的リスクに幅広く対応できるでしょう。

複数の保障が重なるように設計する

がん治療の期間は働けない時間が増え、収入が減るリスクがあるため、生活と治療の両方に備えるなら、複数の保障を組み合わせるのが効果的です。

たとえば、がん保険の一時金で治療費をまかない、収入保障保険で生活費を補う形式が考えられます。

保障内容に偏りがあると、準備に抜けが出やすいため、それぞれの役割を明確に分けると安心です。

また、同じ保険会社で契約するセットプランもあるので、保険の検討時には収入減少リスクと医療費の両面に注目し、重層的な備えを意識しましょう。

がん保険と収入保障保険の併用の考え方

がん保険と収入保障保険は、保障内容が異なるため、違いを理解せずに選ぶと備えに偏りが出るかもしれません。

医療費と生活費を切り分けて考えれば、自身や家族に合った保障バランスを見つけやすくなります。

重複や不足を避けるには、併用を前提に保険全体を見直し、保険料の負担も考えたうえで、無理のない形で備えを整えていきましょう。

がん保険:治療費をカバー

がん保険は、がんの保障に特化した保険で、がんと診断を受けたときやがんによる入院・手術などに対して給付金を受けられます。

特約によって、先進医療や抗がん剤治療などの自己負担額に対する保障も可能。

がん保険に加入すれば、治療を受けながらも安心して療養生活を続けるための資金源を確保できるでしょう。

がん罹患時に生じる医療費は高額になりやすく、まとまった一時金で備えておくと柔軟に対応しやすいです。

収入保障保険:生活費をカバー

収入保障保険は、被保険者が死亡または高度障害状態になった場合に家族を経済的に支えるための保険です。

家計を支えている方に万一の事態が起きた際に、家族の長期的な生活基盤を支えます。

ただし年金形式で給付されるため、がん治療に対してまとまった資金が必要になったら、対応が難しいケースもあるので注意しましょう。

収入保障保険へ加入する際の注意点

✅ 免責期間をチェックしておく

✅ 条件によっては保険料の割引がある

✅ 最低支払保証期間を確認する

✅ 保険料払込免除特約の付加を確認

適切な給付金額・給付期間を設定する

収入保障保険の給付額は、生活費や支えたい相手の人数から逆算して考えると現実的です。

20代ではまだ子どもがいないケースも多く、保障額はシンプルに「最低限の生活費×年数」でシンプルに考えられます。

また、収入保障保険は、契約者が亡くなってから「契約終了年齢」まで、毎月の給付金が支払われるのが特徴。

保障期間は「子どもの独立まで」「住宅ローンの完済まで」など、具体的な節目にあわせて設定しましょう。

免責期間をチェックしておく

保険金の支払いには、実際に保険金が支払われるまでに一定の待機期間(免責期間)が設定されているケースがあります。

たとえば、加入から1年以内の自殺や特定の事由では給付対象外になるケースもあるため、細かな契約条件をしっかり確認しておきましょう。

条件によっては保険料の割引がある

一般的な定期保険と比較しても保険料が手軽な収入保障保険ですが、所定の条件をクリアすれば保険料が割引されるケースがあります。

主な保険料割引の条件の例

☑過去数年間喫煙していない

※喫煙には紙タバコや電子タバコ、葉巻、ニコチンガムやニコチンパッチが含まれます。

優良体の基準

☑血圧値が優良体の基準の範囲内である

☑BMIの値が優良体の基準の範囲内である

優良体の基準は一般的に「血圧値やBMI値が基準の範囲内」ですが、保険会社によって基準値は異なるため、事前に確認しておきましょう。

最低支払保証期間を確認する

収入保障保険の最低支払保証期間とは、保険期間終了までの残り期間が短くなったタイミングで亡くなっても、契約時に定めた年数分の保険金を受け取れる仕組み。

✅50歳で亡くなったケース

⇒保険期間が終了するまでの15年間にわたって保険金が受け取れる。

✅保険期間終了まで半年で亡くなったケース

⇒通常なら半年間保険金が受け取れるが、最低支払保証期間が2年に設定されていると、半年ではなく2年間保険金を受け取れる。

最低支払保証期間は2年や5年が一般的ですが、1年や10年の期間を選べるタイプもあるので、契約前に確認しておくと安心です。

保険料払込免除特約の付加を確認

収入保障保険には、保険料払込免除特約が付加できるケースも。

保険料払込免除特約とは?

所定の状態に該当した場合に、それ以後の保険料の支払いが免除される特約。

所定の状態とは、一般的に「3大疾病」や「高度障害」などが当てはまりますが、保険会社によって異なります。

同じ3大疾病でも「心疾患」なのか「急性心筋梗塞だけ」など、細かい適用範囲は加入前の確認が必要です。

医療保険/就業不能保険との違い

収入保障保険と医療保険の違い

医療保険は、自分自身が病気やケガで入院・手術を受けたときに給付金を受け取る保険。

治療の都度まとまった額を受け取れるため、実際の医療費の支払いや収入の減少をカバーする目的で利用されます。

医療保険は「生きている間の医療費」をサポートするのに対し、収入保障保険は「亡くなった後の家族の生活費」を支えるのが目的です。

| 加入 目的 |

遺族の生活を 保障するため |

治療費・入院費の補填 |

|---|---|---|

| 受取 事由 |

被保険者が死亡または高度障害状態になった場合 | 入院・手術・通院など |

| 受取人 | 被保険者の家族 | 本人 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

都度まとまった額を支給 |

自分の入院費・治療費に備える医療保険の方が、独身者の現実的なリスクに備えられると言えるでしょう。

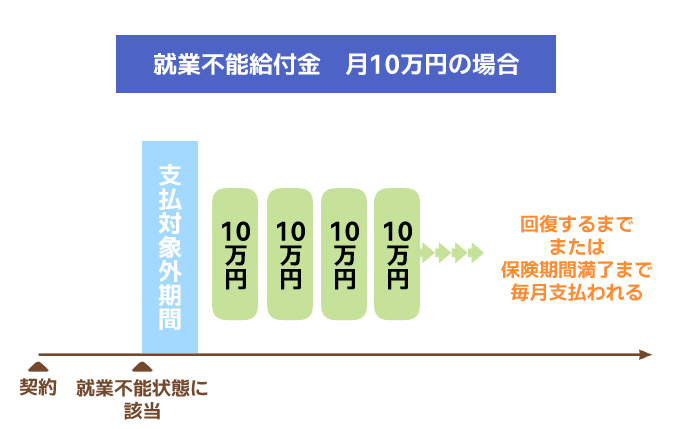

収入保障保険と就業不能保険の違い

収入の減少に備える保険として「収入保障保険」と「就業不能保険」の2種類あります。

どちらも被保険者の万が一の時に保険金が支払われますが、大きく異なる点は保障内容です。

| 収入保障保険 | 就業不能保険 | |

| 加入目的 | 遺族の生活を 保障するため |

被保険者の収入減に備えるため |

| イメージ図 |

|

|

| 受取事由 | 被保険者が死亡または高度障害状態になった場合 | 被保険者の就業不能状態が一定期間継続した場合 |

| 受取人 | 被保険者の家族 | 被保険者本人 |

| 税金 | 課税対象 ※死亡保険金の場合 |

非課税 |

| 受け取り期間 | 一括受取または 保険期間満了まで |

一定期間 |

| 生命保険料控除区分 | 一般生命保険料控除 | 一般生命保険料控除(商品によっては介護医療保険料控除になる) |

就業不能保険は被保険者の収入減に備えるのが目的ですが、収入保障保険は基本的に遺された家族の生活費への保障を目的としています。

収入保障保険はがんにも備えられる?:まとめ

がんに対応する収入保障保険を選ぶなら、特約の有無や給付条件を確認し、保障内容が自分の状況に合っているか慎重に見極めましょう。

がん保険と併用すれば、治療費と生活費の両方を支える体制を整えやすくなります。

万が一に備えるために、保障内容を深く理解したうえで将来の収入と支出のバランスを踏まえた保険選びが大切です。

どんな生命保険を選ぶべきか悩んでいる方は、保険会社やファイナンシャルプランナーなどの専門家に相談するのがおすすめ。