- 保険

- 医療保険

入院費用1ヵ月の目安は?費用の内訳と自己負担を軽減する公的制度を解説!

1ヵ月入院するとどのくらいの費用がかかる?

長期入院になった時に利用できる制度はある?

突然のケガや病気で長期入院になった場合、1ヵ月の医療費がどれくらいかかるのか、費用の内訳などを知っておきたいですよね。

今回は、入院費用1ヵ月分の平均、入院費用の内訳や長期入院の負担をカバーできる制度などを詳しく解説していきます。

この記事の監修者

-

有岡 直希

有岡 直希ファイナンシャルプランナー

大学卒業後、Webマーケターを経て外資系生命保険会社に転職。 個人のライフプラン・コンサルティングに携わり、顧客のニーズと社会保障制度を加味した論理的な提案に定評あり。 各生命保険商品を徹底的に分析し、価値ある商品の選別と保険の効果を高める活用法を提案します。- <保有資格>

- AFP、2級ファイナンシャルプランニング技能士

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 婚活で遠距離は難しいって本当?婚活の遠距離を続けるコツと対策を解説! 2026.03.17

- 婚活で学歴は重要?婚活で学歴に自信がない人の不安を減らす考え方を紹介! 2026.03.16

- マンション投資の利回りの相場は?利回りが下がる原因と高めるポイントとは 2026.03.16

この記事の目次

入院費用1ヶ月の目安はどのくらい?

入院費用は1ヵ月でおよそ60万円

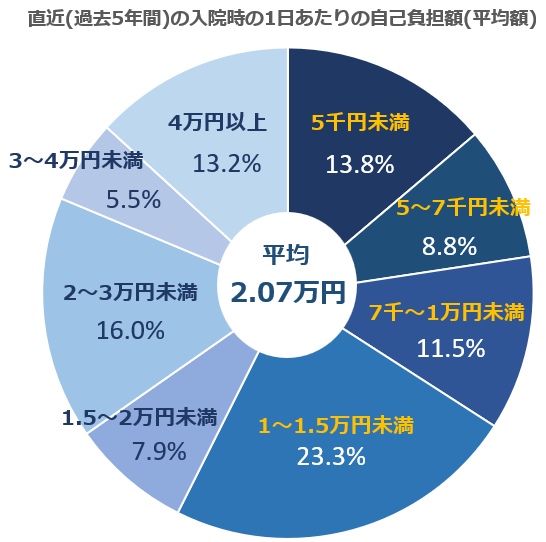

生命保険文化センターの調査によると、1日あたりの入院費用は約2万円程度であるとわかりました。

(※参照:生命保険文化センター/2022(令和4)年度 生活保障に関する調査)

そのため、1ヵ月(30日)入院した場合の費用は60万円前後が目安となります。

ただし、入院費用は手術や高度な検査があるかどうかでも大きく変わるため、ICUなどの集中治療室を利用すると1日で10万円以上かかる場合も。

また、大部屋か個室か、民間病院か公立病院かによっても費用に差が生じ、個室希望の場合は1日あたり数千円~数万円の差額ベッド代が発生するため自己負担額が大きくなります。

入院費用の主な内訳を知ろう

診療費・投薬・検査などの医療費

入院が必要になると、まずは医師の診察やレントゲン・CT・MRIなどの検査費用、投薬費用などの基本的な医療費がかかります。

上記の費用は保険適用の中心であり、患者が支払うのは一部の自己負担額のみです。

入院基本料と病室代

入院にかかる室料や寝具代、診察や看護の費用などの入院基本料と、個室を選ぶと差額ベッド代が追加されます。

差額ベッド代は保険対象外となるため、その追加料金は全額自己負担となるので注意が必要です。

ただし、部屋が空いてないなどの理由から、病院都合で4人以下の病室に入室する場合は差額ベッド代はかかりません。

食事療養費や日用品代

入院中の食事代は、1食あたり460円程度が自己負担となります。

また、洗面用具や衣類・下着・タオル・おむつなどの日用品も自己負担となりますが、自分で用意するのが難しい場合は日額制などで病院でのレンタルも可能です。

入院費用の負担を軽減できる制度

健康保険による3割負担

会社で加入している健康保険や、個人で加入している国民健康保険では、医療費用の7割を保険が負担してくれます。

そのため、患者の自己負担額は医療費用の3割となり、さらに高齢者や低所得者には軽減制度もあるため、本来高額な治療費用がかかっていても負担を少なくできるのが特徴です。

高額療養費制度の利用

1ヵ月の医療費用が高額になってしまった場合、「高額療養費制度」を利用すれば自己負担限度額を超えた分は後で払い戻しを受けられます。

払い戻しは、医療機関から提出される診療報酬明細書の審査を経て行われるため、診療月から3ヵ月以上かかるのが一般的となっているため、高額な医療費用を一時的に支払わなければならない点には注意しましょう。

また、自己負担限度額は年齢や所得状況によって変わるので、入院が必要になった際にはチェックしておくのがおすすめです。

限度額適用認定証の提示で軽減

高額療養費制度は後から払い戻されるので一時的な支払いが必要となりますが、事前に申請して「限度額適用認定証」の交付があれば、医療機関窓口での1ヵ月の支払いが最初から自己負担限度額までになります。

限度額適用認定証の申請方法は、協会けんぽや組合健保、国民健康保険などで異なりますが、申請時には加入中の健康保険の被保険者証と本人確認書類、代理人が手続きを行う場合は委任状も必要となるため、事前に申請先に問い合わせておくと安心です。

限度額適用認定証では申請書受付前の月は対象外となるため、入院がわかった時点で早めに申請しておきましょう。

民間の医療保険の必要性

差額ベッド代や自由診療に備えられる

公的保険(健康保険)でカバーされない個室代や先進医療などに対応するためには、民間の医療保険への加入が有効です。

現在の医療保険では、入院した際には入院日数に関わらず、「1入院につき〇〇万円の給付金が受け取れる」入院一時金特約タイプが多くなってきています。

医療の進歩で入院が短期化する傾向にあるため、入院日数に対しての給付だと受取額が少なくなるケースが多いです。

入院一時金特約では1回の入院でまとまった給付を受けられるので、入院時の自己負担額を軽減したり収入減の補填に充てやすくなります。

掛け捨て型で保険料が安い

医療保険は掛け捨て型が主流ですが、その分保険料がお手頃なため負担額が少なく保障を準備しやすいです。

ライフスタイルや今後の計画に合わせて、保険料が無理なく払える医療保険を選ぶのがポイントとなります。

若いうちの加入で保険料が安くなる

保険は若いうちは保険料が安く、長期的に見るとお得に保障を受けられるケースが多くなります。

病気になってからでは保険への加入が難しくなるため、「損か得か」ではなく「備えるかどうか」で判断するのが重要です。

長期入院時に気をつけたいポイント

収入減少による家計への影響

入院が長期になればなるほど働けない期間が長くなるため、収入が減ってしまう可能性があります。

万一働けなくなり収入が減ってしまう不安を軽減するためには、就業不能保険や所得補償保険などの加入も検討しておきましょう。

家族の付き添いや交通費もかかる

入院した病院が遠方だった場合、家族の交通費や外泊費用などもかかってしまい、家計に影響を与えます。

また、子どもが入院する場合は付き添い入院を求められるケースも少なくないため、事前に付き添い制度などについても確認しておきましょう。

退院後の生活費や療養費の準備

退院後も通院やリハビリが必要になる場合があり、その際の交通費や療養費などは決して少ない負担ではありません。

長期的な支出を見越した資金計画が求められるため、民間の保険などで万一の備えは十分にしておくのがおすすめです。

入院費用1ヵ月の目安:まとめ

1ヵ月の入院費用は、治療内容や病室の種類によって大きく異なりますが、およそ60万円前後が目安となります。

公的な制度を活用すれば自己負担は軽減されますが、差額ベッド代や日用品の費用などは自己負担となるため注意が必要です。

民間の医療保険を活用して家計へのダメージを最小限に抑えられるよう、万一に備えて各種保険への加入は早めに検討しておきましょう。