- 保険

- 医療保険

高額な入院費を軽減する医療費制度は?高額療養費制度の仕組みと申請方法

入院費が高額になったらどうすればいい?

医療費負担を軽減する制度はある?

手術や長期入院が必要になると、医療費が一気に跳ね上がってしまうケースは少なくありませんが、万一に備えて高額な医療費を軽減できる制度を知っておきたいですよね。

今回は、入院費が高額になる理由、高額療養費制度の仕組みや申請方法、民間の医療保険の活用法などを詳しく解説していきます。

入院費が高額になる理由

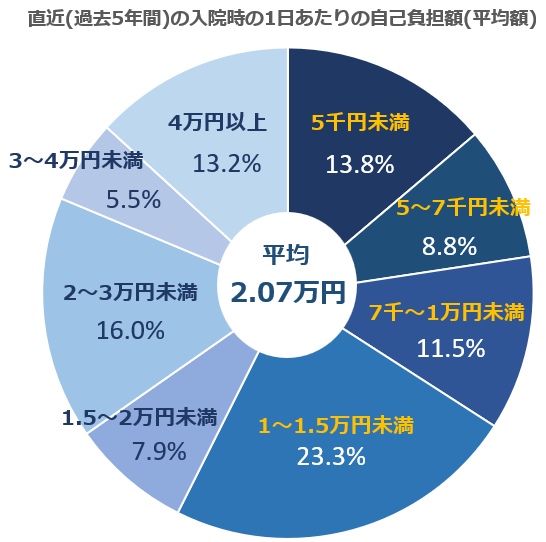

生命保険文化センターの調査によると、1日あたりの入院費用は約2万円程度であるとわかりました。

(※参照:生命保険文化センター/2022(令和4)年度 生活保障に関する調査)

そのため、例えば1ヵ月(30日)入院した場合の費用は60万円前後が目安となります。

ただし、入院費用は手術や高度な検査があるかどうかでも大きく変わるため、ICUなどの集中治療室を利用すると1日で10万円以上かかる場合も。

また、大部屋か個室か、民間病院か公立病院かによっても費用に差が生じ、個室希望の場合は1日あたり数千円~数万円の差額ベッド代が発生するため自己負担額が大きくなります。

万一に備えられる保険について詳しく知りたい方は、一度保険のプロへ無料相談してみるのがおすすめです!

入院費の負担を軽減できる高額療養費制度

入院費などで医療費が高額になってしまった際に利用したい公的制度に『高額療養費制度』があります。

高額療養費制度は、1ヵ月の医療費の自己負担が一定金額を超えた分について、後から払い戻される制度です。

払い戻しは、医療機関から提出される診療報酬明細書の審査を経て行われるため、診療月から3ヵ月以上かかるのが一般的となっているため、高額な医療費用を一時的に支払わなければならない点には注意しましょう。

また、自己負担限度額は年齢や所得状況によって変わるので、入院が必要になった際にはチェックしておくのがおすすめです。

厚生労働省保険局/高額療養費制度を利用される皆さまへ(平成30年8月診療分から)

自己負担額は世帯で合算できる

同世帯で複数の人が同月に病気やケガで医療機関を受診した場合や、一人が複数の医療機関を受診、一つの医療機関で入院と外来を受診した場合などは、それらを合算した金額が自己負担限度額を超えていれば、超えた金額は払い戻しの対象となります。

ただし、この場合の世帯とは、同じ健康保険に加入している被保険者とその被扶養者を指すため、共働きで別々の会社で社会保険(健康保険)に加入している夫婦などは別世帯扱いとなるので注意が必要です。

多数該当高額療養費の仕組み

高額療養費制度には、医療機関にかかって12ヵ月の間に同一世帯で3回以上高額療養費が支給された場合は、4回目以降からさらに自己負担限度額が引き下げられる『多数該当』の制度があります。

入院期間が半年以上などの長期にわたる場合でも、4月目以降は自己負担限度額が引き下げられるので、医療費負担がかなり軽減される仕組みです。

ただし、途中で加入する健康保険が変更になった場合などは支給回数は通算されないので注意しましょう。

高額療養費制度の使い方と申請方法

加入中の公的医療保険に支給申請をする

高額療養費の支給申請をするには、加入中の公的医療保険(健康保険)に高額療養費の支給申請書を提出または郵送します。

国民健康保険に加入している場合は市区町村の窓口へ、社会保険に加入している場合は健康保険組合の窓口や各都道府県の支部など、加入している公的医療保険によって提出先は違うため、確認しておきましょう。

事後申請でも利用可能

高額療養費は、治療後に申請しても制度の対象となるため、退院後に申請に行っても問題ありません。

高額療養費の支給を受ける権利の消滅時効は「診療を受けた月の翌月の初日から2年」となっているため、消滅時効にかかっていない高額療養費であれば過去にさかのぼって支給申請が可能です。

ただし、申請には領収書や診療明細が必要となるため、必ず大切に保管しておきましょう。

限度額適用認定証で窓口支払いを軽減

高額療養費制度は後から払い戻されるので一時的な支払いが必要となりますが、事前に申請して「限度額適用認定証」の交付があれば、医療機関窓口での1ヵ月の支払いが最初から自己負担限度額までになります。

限度額適用認定証の申請方法は、協会けんぽや組合健保、国民健康保険などで異なりますが、申請時には加入中の健康保険の被保険者証と本人確認書類、代理人が手続きを行う場合は委任状も必要となるため、事前に申請先に問い合わせておくと安心です。

限度額適用認定証では申請書受付前の月は対象外となるため、入院がわかった時点で早めに申請しておきましょう。

高額療養費制度の対象外となる費用

高額療養費制度には、対象外となる費用もあるため事前にチェックしておきましょう。

● 差額ベッド代

● 入院中の食事代

● 入院中の日用品・テレビカードなどの費用

● 入院中の衣服などのレンタル費

● 家族やお見舞いの交通費

● 先進医療費

● 自由診療費

差額ベッド代は保険対象外となるため、その追加料金は全額自己負担となるので注意が必要です。

ただし、部屋が空いてないなどの理由から、病院都合で4人以下の病室に入室する場合は差額ベッド代はかかりません。

また、入院中の食事代は、1食あたり460円程度が自己負担となります。

洗面用具や衣類・下着・タオル・おむつなどの日用品も自己負担となりますが、自分で用意するのが難しい場合は日額制などで病院でのレンタルも可能です。

高度な治療である先進医療や自由診療は、公的保険が適用されず全額自己負担になり高額療養費制度も対象外となるため、高額になるリスクがあると知っておきましょう。

高額な医療費に備えられる民間医療保険

高額療養費制度と併用できる

民間の医療保険からの給付は、高額療養費制度の還付とは別に受け取れます。

高額療養費制度と民間の医療保険の両方を活用すれば、実質的な自己負担は大幅に抑えられるため、万一の病気やケガに備えて民間の医療保険への加入を検討しておきましょう。

差額ベッド代や自由診療に備えられる

公的医療保険(健康保険)でカバーされない個室代や先進医療などに対応するためには、民間の医療保険への加入が有効です。

現在の医療保険では、入院した際には入院日数に関わらず、「1入院につき〇〇万円の給付金が受け取れる」入院一時金特約タイプが多くなってきています。

医療の進歩で入院が短期化する傾向にあるため、入院日数に対しての給付だと受取額が少なくなるケースが多いです。

入院一時金特約では1回の入院でまとまった給付を受けられるので、入院時の自己負担額を軽減したり収入減の補填に充てやすくなります。

掛け捨て型で保険料が安い

医療保険は掛け捨て型が主流ですが、その分保険料がお手頃なため負担額が少なく保障を準備しやすいです。

ライフスタイルや今後の計画に合わせて、保険料が無理なく払える医療保険を選ぶのがポイントとなります。

若いうちの加入で保険料が安くなる

保険は若いうちは保険料が安く、長期的に見るとお得に保障を受けられるケースが多くなります。

病気になってからでは保険への加入が難しくなるため、「損か得か」ではなく「備えるかどうか」で判断するのが重要です。

高額療養費制度の仕組み:まとめ

入院や手術で医療費が高額になってしまった場合でも、『高額療養費制度』を活用すれば自己負担を軽減できます。

ただし、差額ベッド代や先進医療など、公的保険の対象外となる費用も多く存在するため、万一に備えるためには民間の医療保険と併用するのが効果的です。

高額療養費制度や民間の医療保険の活用法を理解していれば、突然の病気やケガがあっても自己負担を抑えて治療ができるため、事前にしっかりとチェックしておきましょう。

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 20代で2回目の転職は不利?2回目の転職を考える理由や成功法を徹底解説 2026.08.10

- 30代女性にがん保険は必要?保険に入るべきタイミングと後悔しない選び方 2026.08.07

- 世帯年収1000万円は年間いくら貯金できる?平均貯蓄額と実態! 2026.08.06