- お金のトラブル

- 債務整理

債務整理のベストタイミングとは?後悔しない選択肢と債務整理の適切なタイミング

債務整理のベストタイミングは?

債務整理のタイミングが遅れるとどうなる?

債務整理は借金問題を解決するための手続きですが、どのタイミングで債務整理すればいいか悩んでしまう方も少なくありません。

本記事では債務整理を検討するタイミングや手続きの種類、相談の流れを解説。

債務整理のタイミングに悩んでいる方必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

債務整理を検討すべきタイミングとは

借金が1人で解決できないと感じたら相談すべきタイミングです。具体例を見てみましょう。

2. 借金を返すために他社から借入をしている

3. 元本が減っていない

4. 新たな借入を断られた

5. 収入ダウンや退職で返済が難しくなった

6. できるだけ早く借金を清算したい

債務整理は専門家への依頼が一般的です。1社あたりの借入額が140万円を超える場合は弁護士に相談してください。

司法書士事務所

| アヴァンス法務事務所 | はたの法務事務所 | |

|---|---|---|

| 司法書士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

11,000円~※1 | 22,000円~※2 |

| 分割払い | 着手金は分割払い可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

▼アヴァンス法務事務所の口コミ評判は?アヴァンス法務事務所の債務整理の費用や相談の流れ

▼はたの法務事務所の口コミ評判は?はたの法務事務所「任意整理の流れや費用」を解説

※以下すべて税込表記

※【アヴァンス法務事務所】…解決報酬金11,000円/1社、減額報酬11%、過払い金を取り戻した場合は過払い金に対して22%の成功報酬、別途事務手数料あり

※【はたの法務事務所】…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明

弁護士事務所

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※ | 22,000円※ |

| 分割払い | 対応可 | ※公式サイトに記載なし 要相談 |

| 問い合わせ |

| 東京ロータス 法律事務所 |

アース 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可)※ |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

22,000円※ | 22,000円~※ |

| 分割払い | 対応可 | 対応可 |

| 問い合わせ |

▼ライズ綜合法律事務所の口コミ評判!ライズ綜合法律事務所で債務整理にかかる費用はいくら?

▼弁護士法人ひばり法律事務所の口コミ評判!債務整理の費用、相談の流れを解説

▼東京ロータス法律事務所の口コミ評判!東京ロータス法律事務所の費用を解説

▼アース法律事務所の口コミ評判は?アース法律事務所の費用や相談の流れを解説

※以下すべて税込表記

※【ライズ綜合法律事務所】…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※【ひばり法律事務所】…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

※【東京ロータス法律事務所】…任意整理1社あたりの金額/報酬金22,000円(1社あたり)/減額報酬11%/過払い金報酬は回収額の22%/1件につき諸費用5,000円/和解金の支払いを代行でする場合の送金管理手数料 1件¥1,100/訴訟対応の場合、別途着手金1件¥33,000

※【アース法律事務所】…ただし、残債務のない債権の調査、過払い請求は着手金無料/解決報酬金1社あたり22,000円/減額報酬金として、減額した金額の11%相当額

返済が遅れている・取り立てが激しくなった

返済が遅れると遅延損害金が発生します。督促状がきたり取り立てが激しくなったら既に返済能力を超えているサインです。

放置すればやがて給与の差し押さえに発展するかもしれません。延滞を続ける前に専門家に相談しましょう。

借金を返すために他社から借入をしている

毎月の収入から返済ができておらず、収入と支出のバランスが崩れています。

複数社からの借入を考えている、既に行っている場合も債務整理を検討するタイミングです。

元本が減っていない

毎月利息の返済に追われまったく元本が減っていないのであれば債務整理を検討しましょう。

任意整理であれば、将来利息がカットできる可能性があります。

新たな借入を断られた

返済できないおそれがあると判断されると、新たな借入はできません。既に一度断られているのに別の業者から借入を検討すると、いずれ高金利の闇金に繋がるおそれがあります。

そのため、断られた時点で債務整理を検討するタイミングであると言えるでしょう。

収入ダウンや退職で返済が難しくなった

休職や退職によって収入が減り、返済が難しくなったと感じたら債務整理を検討してもいいでしょう。

収入が減っても返済額は変わらないので、生活費を圧迫するおそれがあります。

できるだけ早く借金を清算したい

結婚や出産など人生のイベントのために完済の目途をつけたい、借金を清算したい方もいらっしゃるかもしれません。

できるだけ早く借金をなくしたいのであれば、専門家への相談が近道といえます。

債務整理のタイミングが遅れるデメリット

延滞金や利息が増え続ける

返済が遅れると、通常の利息に加えて遅延損害金が発生します。ほとんどの遅延損害金では通常利息よりも高い金利が設定されており、借金が大きく膨らむ原因に。

早めに債務整理の手続きを開始すれば経済的な負担を軽減できます。

信用情報への影響が長引く

債務整理すると金融事故情報が個人信用情報機関、いわゆるブラックリストに載ります。

事故情報は一定期間掲載されますが、延滞を繰り返しても事故情報は載るため早めに債務整理の手続きを行い信用情報回復への時間短縮を図るのがベストです。

差し押さえなどの法的措置

借金を返せない状態が長引くと、債権者が裁判を起こし財産や給与が差し押さえられるリスクがあります。

借金は放置せず、早めに何らかの対応をしたほうがいいでしょう。

精神的ストレスと生活への悪影響

取り立てが激しくなったり督促状が届くと少なからず精神的負担が増えます。

ストレスによって精神面だけでなく体調にも不調がでるかもしれません。家族や職場の人たちとの人間関係にも影響を与える可能性が。

債務整理で借金問題を根本から解決し、掲載的・精神的負担を取り除きましょう。

債務整理のタイミングを逃さないために手続きと流れを知っておこう

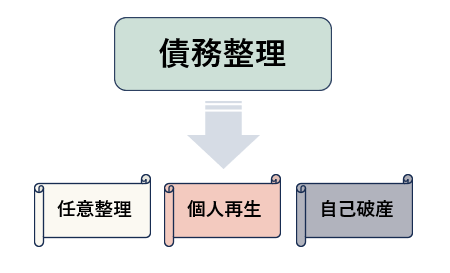

債務整理とは自分で返済しきれない借金を整理する方法で、大きく分けて「任意整理」「個人再生」「自己破産」の3種類。

借金を整理する方法は「免除・減額・長期分割にして毎月の支払額を減らす」など自身の状況に合わせて選びます。

任意整理

| 特徴 | デメリット |

|---|---|

| ・今後支払う利息をカット ・返済期間を伸ばし毎月の支払額を減らす ・手続きする債権者を選べる |

・借金の元本は減らない ・債権者の合意が必要 |

任意整理した後は原則3年~5年かけて、借金の元本を返済していきます。

✅ 一定の安定した収入があり、原則3~5年で元本が返せる

✅ 債権者を選んで整理し、保証人に迷惑をかけたくない

個人再生

| 特徴 | デメリット |

|---|---|

|

・借金を大幅に減額し、残りを原則3年~5年で返済 ・家を手放さずに済む |

・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・ローンが残っている資産は回収のおそれあり |

個人再生はローンが残っている資産があれば回収されるかもしれませんが、住宅ローン特則制度※を使ってそのまま住み続けられます。(住宅ローンは個人再生の減額対象にはなりません)

車も、ローンを完済していれば手元に残しておいて問題ありません。

※参考元:法律事務所ホームワン:個人再生と住宅特則

✅ 家や車を手放したくない

✅ 減額されれば借金を返せる

自己破産

| 特徴 | デメリット |

|---|---|

| ・借金の支払い義務がなくなる |

・家や車などの資産を失う可能性が高い ・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・一部の職業に就けない ・手続きの間、郵便物が管理される ・手続きの間、引っ越しや旅行が制限される |

自己破産は借金の支払い義務がなくなるため債務整理の中で最もメリットが大きいですが、家や車などの資産を失う可能性も高く、最終手段と言えるでしょう。

✅ 連帯保証人、保証人がいない

✅ 他の債務整理では解決できない

債務整理の手続きの流れ

任意整理の流れを紹介します。

✅相談・契約

✅方針を決める

✅取り立てがストップ

✅借入先と交渉

✅和解成立後、返済スタート

✅完済

事務所によって債務整理費用が違うため、契約前に「総額の費用」「分割払いできるか」「どれくらい時間がかかるか」など前もって確認しておきましょう。

債務整理のタイミング|まとめ

債務整理を始めるタイミングは、借金問題が深刻化する前の早い段階が理想です。

「返済が厳しい」「取り立てが辛い」と感じた時点で、迷わず専門家への相談がおすすめ。

早めの対応が、あなたの生活と未来を守る第一歩です。