- お金のトラブル

- 債務整理

アイフルの借金は債務整理できる?アイフルを債務整理するメリットデメリットを解説

アイフルは債務整理できる?

アイフルを債務整理するとどうなる?

アイフルへの返済が厳しく、債務整理を検討する方も少なくありません。

アイフルは債務整理できますが、年々消費者金融の任意整理は和解条件が厳しくなっているためできるだけ早く対処するのがおすすめ。

本記事ではアイフルを債務整理するとどうなるのか、借金を滞納した後の対処法を解説。

アイフルの借金を完済したい方、必見です。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 任意整理でエポスカードはどうなる?任意整理するか悩んだら早めの対処がカギ 2025.04.23

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23

- カイゴジョブエージェントの評判を徹底調査!利用者の口コミから見るメリット・デメリット 2025.04.17

この記事の目次

アイフルの借金を滞納するとどうなる?債務整理はできるのか

アイフルはアコムやプロミスと違い系列銀行はなく、2009年に事業再生ADR手続き(企業版債務整理のようなもの)を行いました。

アイフルではキャッシングローンやおまとめローン、事業資金の貸し付けなども行っています。

滞納が続くとAG債権回収に債権が譲渡され、債務整理の際にアイフルよりも厳しい和解条件に。

アイフルに限らず消費者金融への返済が厳しくなったら、できるだけ早くなんらかの対策を取らなくてはなりません。

アイフルの借金を滞納するとどうなる?

● 遅延損害金が発生する

● 電話やSMSで連絡がくる

● 督促状が届く

● 一括返済の請求

● 2~3ヵ月滞納するとブラックリストに載る

● 裁判所から差し押さえ通知がくる

アイフルは返済期日を1日でも過ぎると年率20%の遅延損害金が発生。

滞納が2~3ヵ月続くと個人信用情報機関に金融事故情報が掲載(いわゆるブラックリスト)、新たな借入やクレジットカードの新規契約ができなくなります。

返済しないまま請求の連絡を無視し続けると給与の差し押さえによって会社に借金がバレるなどデメリットが多いため、返済が遅れそうなら前もって連絡しておきましょう。

アイフルの借金を滞納したときの対処法

✅ ローンの借り換え

✅ 債務整理

アイフルの返済が遅れてしまったら、まずは気付いた時点ですぐアイフルに相談してください。

返済の意思があると伝え、返済期日が伸ばせないか交渉しましょう。

借金の額が大きく利息が増えていたら、今よりも利息の低いローンへの借り換えやおまとめローンの検討を。

個人では解決が難しいと感じたら、弁護士などの専門家に相談し債務整理するのもひとつの手です。

アイフルの債務整理を相談できる事務所

1社あたりの借金が140万円を超えていたら弁護士事務所、それ以下であれば司法書士事務所でも対応できます。

| ライズ綜合 法律事務所 |

ひばり 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

慰謝料請求・債務整理・B型肝炎給付金請求・交通事故・立ち退き問題・敷金回収に関する相談は無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

55,000円~※1 | 22,000円※2 |

| 問い合わせ |

| 東京ロータス 法律事務所 |

アース 法律事務所 |

|

|---|---|---|

| 弁護士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可)※3 |

全国 (出張相談可) |

| 任意整理 着手金 1社あたり |

22,000円※3 | 22,000円~※4 |

| 問い合わせ |

※1…着手金は内容により費用が異なります/減額報酬は減額の11%/和解成立時、解決報酬として1社につき22,000円/過払い返還報酬 22%(任意の場合/訴訟の場合は27.5%)/送金管理費として1社につき月1,000円/回/通信費として1社につき2,200円

※2…報酬金22,000円(1社あたり)/減額報酬11%/実費5,500円(1社あたり)

※3…自己破産、個人再生は要来社/報酬金 ¥22,000/減額報酬 11%/過払報酬22%(訴訟の場合27.5%)/その他諸費用 ¥5,500

※4…ただし、残債務のない債権の調査、過払い請求は着手金無料/解決報酬金1社あたり22,000円/減額報酬金として、減額した金額の10%相当額/過払金返還報酬金 返還額の20%〜

| はたの法務事務所 | 渋谷法務 総合事務所 |

|

|---|---|---|

| 司法書士 事務所 |

|

|

| 初回 相談料 |

無料 | 無料 |

| 対応 エリア |

全国 (出張相談可) |

※公式サイトに記載なし 出張は要相談 |

| 任意整理 着手金 |

22,000円~※1 | 20,000円~※2 |

| 問い合わせ |

※1…減額報酬:減額できた債務の金額の11%/その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生/司法書士法に則り、契約時には契約書の報酬内訳書にて説明/税込価格

※2…残債務のない債権の調査、過払い請求は着手金を免除/着手金は内容により費用が異なります/減額報酬は減額の10%/過払い返還報酬 20%(任意の場合/訴訟の場合は25%)/送金管理費として1社につき月1,000円/回

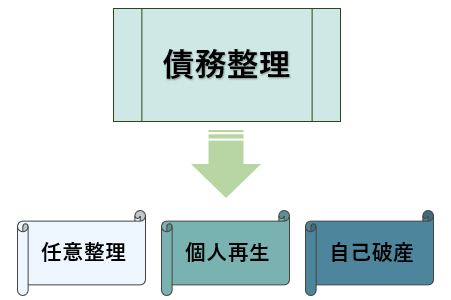

アイフルを債務整理すると借金は減る?

債務整理は自分で返しきれない借金を整理する方法で、大きく分けて3種類あります。

免除・減額・長期分割で毎月の支払額を減らすなど、状況に合わせて選びます。

任意整理

| 特徴 | デメリット |

|---|---|

| ・今後支払う利息をカット ・返済期間を伸ばし毎月の支払額を減らす ・手続きする債権者を選べる |

・借金の元本は減らない ・債権者の合意が必要 |

任意整理した後は原則3年~5年かけて、借金の元本を返済していきます。

✅ 一定の安定した収入があり、原則3~5年で元本が返せる

✅ 債権者を選んで整理し、保証人に迷惑をかけたくない

個人再生

| 特徴 | デメリット |

|---|---|

|

・借金を大幅に減額し、残りを原則3年~5年で返済 ・家を手放さずに済む |

・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・ローンが残っている資産は回収のおそれあり |

車などは、ローンを払い終わっていれば手元に残して問題ありません。

✅ 家や車を手放したくない

✅ 減額されれば借金を返せる

自己破産

| 特徴 | デメリット |

|---|---|

| ・借金の支払い義務がなくなる |

・家や車などの資産を失う可能性が高い ・官報に掲載される ・連帯保証人、保証人の返済義務はなくならない ・一部の職業に就けない ・手続きの間、郵便物が管理される ・手続きの間、引っ越しや旅行が制限される |

自己破産すると残った借金は連帯保証人・保証人に一括請求されます。

✅ 連帯保証人、保証人がいない

✅ 他の債務整理では解決できない

まず検討されるのは任意整理。将来利息を減額し、毎月の返済額を無理のない範囲に収めて確実に元本を減らし完済を目指します。

任意整理しても完済が難しいようであれば個人再生や自己破産を検討。

ただし、債務整理にはデメリットもあります。

アイフルの借金を債務整理するメリット・デメリット

- メリット

-

- ・取り立てが止まる

- ・将来利息がカットされる

- ・支払期間を伸ばし(最長5年程度)毎月の返済額をおさえられる

- デメリット

-

- ・ブラックリストに載る

- ・今後アイフルは利用できない

債務整理で借金を整理できれば大きなメリットとなりますが、デメリットも把握しておきましょう。

アイフルを債務整理すると、たとえ個人信用情報機関から金融事故情報が消えた(ブラックリスト消去)としてもアイフル社内に「債務整理した」情報が残るため、今後アイフルは利用できないと考えてください。

2~3ヵ月延滞をした時点でも事故情報が掲載されます。

そのためできるだけ延滞せず、今後の返済が難しいと感じたら早い段階で債務整理を検討しましょう。

債務整理は弁護士や司法書士など専門家への依頼が一般的です。

アイフルは債務整理できる!早めに専門家に相談しよう

| アイフルの任意整理 | |

|---|---|

| 分割払いの期間 | 最長60回 |

| 経過利息や遅延損害金 | どちらも免除されない可能性が高い |

| 将来利息 | 完全にはカットできない可能性が高い |

| 過払い金 | 2001年7月31日以前の利用に借入していると発生する可能性あり |

| 信用情報への登録 | 事故情報が登録される |

アイフルの返済が遅れると、遅延損害金が発生するためできるだけ早く対処しましょう。

任意整理で将来利息を減額し、支払期間を伸ばすと毎月の返済額が抑えられます。

債務整理の費用が捻出できない方は、分割払いに対応している事務所もあるので一度相談してください。