- 投資

- 投資全般

銀行で積立NISAはやめたほうがいい?銀行と証券会社を比較しながら賢い始め方を徹底解説

「積立NISAはどこで始めるべき?」

「銀行ではやめたほうがいいって本当?」

「銀行と証券会社どっちでNISAを始める?」

「積立NISAを銀行で始めようと思っているけど、実際どうなの?」とお悩みではありませんか。

管理コストなどの理由から、積立NISAを銀行ではやめたほうがいいと言う人もいます。

この記事では、積立NISAを銀行でやめたほうがいいと言われる具体的な理由と、どこで始めるべきかを詳しく解説していきましょう。

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 不動産投資のシミュレーションのやり方は?必要な情報や想定すべきリスクとは 2026.04.09

- フリーターは結婚できない?結婚できないと感じるフリーターの婚活成功法! 2026.04.08

- 結婚相談所の40代女性の成婚率が公表されていないのはなぜ?成婚のポイントも解説! 2026.04.08

この記事の目次

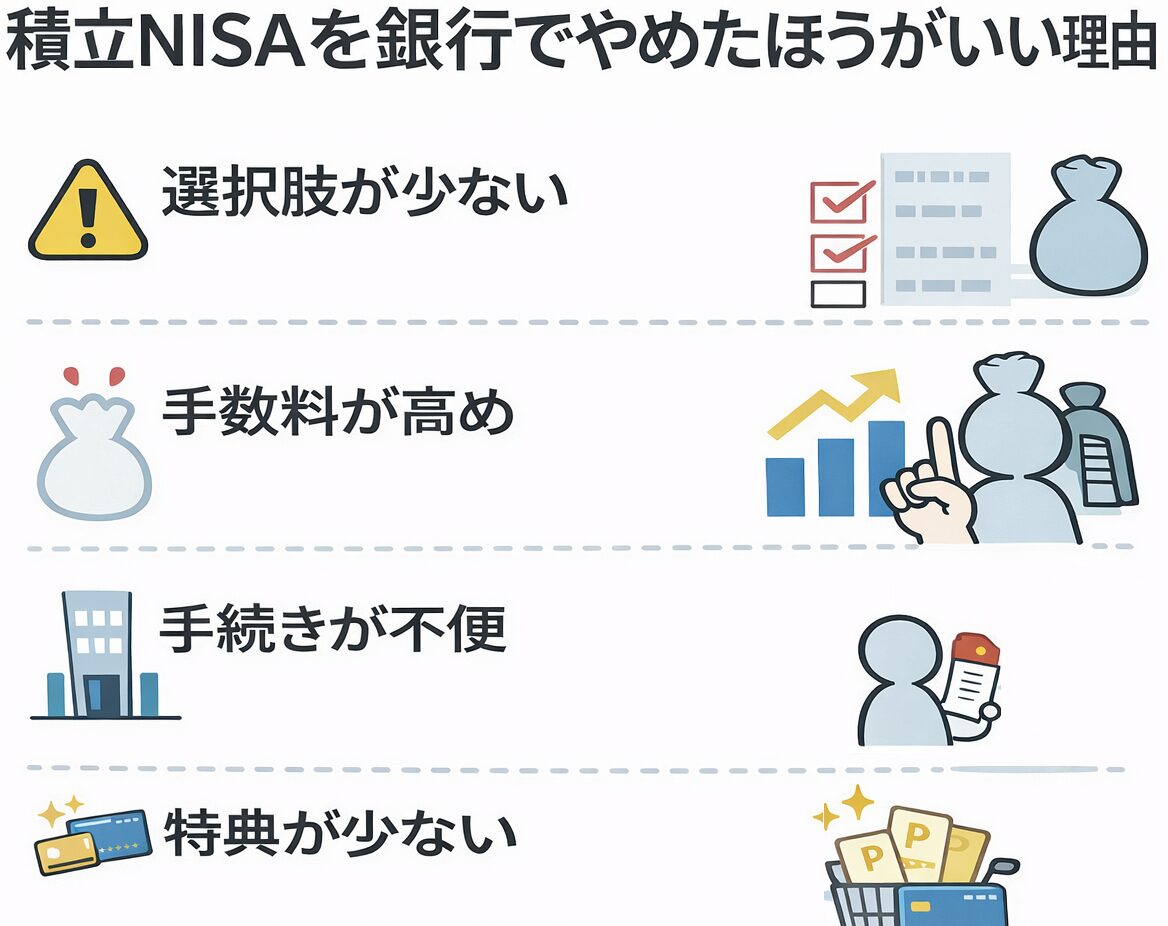

なぜ積立NISAは銀行ではやめたほうがいいのか?

積立NISAを銀行でやめたほうがいいと言われる理由は、主に4つあります。

1. 銀行の積立NISAは、選べる商品が圧倒的に少ない

銀行で積立NISAを始めるのはやめたほうがいいと言われる理由は、「選べる商品の少なさ」です。

取扱商品数:10〜20本前後

🔹 証券会社(主要ネット証券)

取扱商品数:200本以上

「せっかく積立NISAを始めるなら、より良い商品を選びたい」と思っても、銀行では選択肢がそもそも少なく、選べない投資商品もあります。

だからこそ、まずは選択肢が豊富な証券会社を検討するのが無難です。

2. 銀行では手数料(信託報酬)が高い商品を勧められやすい

NISAのつみたて投資枠での対象商品は、購入時手数料が0円と決まっています。

しかし、信託報酬と呼ばれる運用管理費のような費用は投資商品によってさまざまです。

積立NISAは長期投資が前提のため、信託報酬のわずかな差がリターンに大きく影響します。

例:20年間、毎月3万円を積み立て

信託報酬 0.1% の商品 → 約 1,216万円

信託報酬 1.0% の商品 → 約 1,100万円

差額 → 約 116万円

※ 年率 5% で運用できた場合のシミュレーション

わずか0.9%の信託報酬の差が、20年後に116万円もの差を生むのです。

銀行は手数料が低い商品も限られるため、積立NISAを銀行でやめたほうがいいと言われる大きな理由になっています。

3. 銀行の積立NISAは来店が必要になりやすい

銀行で積立NISAを利用すると、口座開設時だけでなく、各種手続きでも支店への来店を求められやすいです。

銀行によっては一度だけで済まず、何度も平日の窓口通いが発生します。

・住所や氏名などの登録情報変更

・本人確認トラブル時の対応

一方、ネット証券では手続きはすべてオンラインで完結。

口座開設後も来店不要で管理しやすいため、利便性の差が銀行で積立NISAはやめたほうがいいと言われる理由の一つでしょう。

4. 銀行の積立NISAはポイント還元などの特典が少ない

多くのネット証券では、積立投資額や投資信託の保有に応じてポイントが付与される仕組みがあります。

ポイントは日常の支払いに使えたり、投資に回せたりするため、積立を続ける中で実感しやすいメリットです。

一方、銀行でのNISA積立は、付加的な特典がネット証券と比較して少ない傾向があります。

同じように積立を行うなら、ネット証券のほうが選ばれやすい理由のひとつでしょう。

積立NISAを銀行でやめたほうがいい理由【比較表】

銀行か証券会社どっちで積立NISAを始めるかは、あなたの「時間」「コスト」「選べる商品」の優先度次第です。

スマホ操作が苦手で対面相談を重視するなら銀行でも選択肢になりますが、「低コスト・豊富な選択肢」を求めるなら、ネット証券が有利になります。

積立NISAを銀行でやめたほうがいい人の特徴

以下のような方は、特に積立NISAを銀行で始めるのはやめたほうがいいでしょう。

信託報酬の差は、長期では大きな金額差につながります。

取扱商品が限られると、自分に合う投資信託を選びにくくなります。

ポイント還元の有無が、積立を続けるほど差になります。

オンラインで完結しない手続きは、管理の手間になります。

来店や待ち時間が、積立の負担になります。

上記に当てはまる方は、ネット証券で積立NISAを始めるほうがいいと言えます。

銀行での積立NISAが向いている人もいる

すべての人に銀行が合わないわけではありません。

以下のような人であれば、銀行での積立NISAが合うでしょう。

担当者から説明を受けながら進められ、内容を理解しやすいでしょう。

窓口や郵送で対応が可能です。

ただし、銀行を選ぶなら、信託報酬や取扱商品の少なさなどは理解した上で検討しましょう。

すでに銀行で積立NISAを始めている人はどうすればいい?

銀行で始めていても大きな失敗ではありません

銀行で積立NISAを始めていて、毎月の積立を続けているのであれば、その時点で「何もしていない状態」からは確実に抜け出せています。

積立NISAは、銀行でも証券会社でも、運用で増えた分に税金がかからない仕組みは共通です。

積立を始めていない人と比べると、すでに非課税枠を使って運用を積み上げている分だけ、将来受け取れる金額に差がつき始めています。

金融機関変更で証券会社へ変更できます

銀行での積立NISAについて見直したいと感じたなら、銀行から証券会社へNISA口座を変更しましょう。

証券会社に切り替えると、低コストの商品を選びやすくなり、資産の確認や登録情報の変更もオンラインで行えるなどメリットが多数。

今後の運用環境を整えたいと思ったタイミングで、金融機関の変更を検討するのがおすすめです。

変更前に必ず知っておきたい注意点

NISAは1年ごとに1社しか利用できません。

金融機関を変更するなら、変更したい年の前年10月1日から当年9月末までに「廃止通知書」を提出し、手続きを完了させましょう。

期限を過ぎると翌年も同じ金融機関になるため、変更を考えている場合は早めに準備するのが賢明です。

銀行で積立NISAをやめたほうがいい理由を理解した上で、どこで始めるべき?おすすめ証券会社と比較ポイント

積立NISAを銀行で始めるデメリットを把握すると、次に気になるのは「どこで始めるのがいいのか」ではないでしょうか。

ネット証券にはさまざまな選択肢があり、それぞれ使いやすさや強みが異なります。

ここでは、利用者が多く評価も高い主要ネット証券をピックアップしました。

銀行ではなく証券会社で積立NISAを始めるなら、以下の5社が特に人気です。

積立NISAを銀行でやめたほうがいい理由を踏まえた証券会社の選び方

積立NISAを銀行でやめたほうがいいと理解した上で、証券会社を選ぶ際のポイントを解説します。

1. 取扱商品数で選ぶ

積立NISAを銀行でやめたほうがいいと言われる理由の一つが商品数の少なさでした。

投資商品が多ければ多いほど、自分に合った商品を選べます。

最低でも100本以上の取扱がある証券会社を選びましょう。

2. クレカ積立のポイント還元率で選ぶ

毎月の積立でポイントが貯まるクレカ積立は大きなメリットです。

積立NISAを銀行でやめたほうがいい理由の一つがポイント特典の少なさでした。

クレカ積立に対応しているか、ポイントが付与される仕組みがあるかを基準に選ぶと判断しやすくなります。

3. 信託報酬の低い商品があるかで選ぶ

積立NISAを銀行でやめたほうがいい理由の一つが手数料の高さでした。

信託報酬は商品ごとに異なり、長期運用ではその差がリターンに大きく影響します。

将来的なコストを抑えるために、信託報酬が低い商品を選べる証券会社を選びましょう。

4. 操作性・使いやすさ

NISA口座は1年に1つの金融機関でしか利用できませんが、総合口座は複数の証券会社で開設できます。

操作性や画面の見やすさを重視するなら、気になる証券会社を実際に使ってみるのも一つの方法です。

5. サポート体制

わからないことをすぐに相談できる環境があると、初めてでも安心して始められます。

チャットや電話サポートが整っている証券会社を選ぶと、操作方法などの問題を解決しながら進められるでしょう。

積立NISAの始め方【銀行でやめたほうがいいと判断した後の4ステップ】

ネット証券での積立NISAは、スマホやパソコンから簡単に始められます。

積立NISAを銀行でやめたほうがいいと判断したら、証券会社で以下のステップで始めましょう。

ステップ1:証券会社を選ぶ

積立NISAを銀行でやめたほうがいい理由を踏まえ、自分に合った証券会社を選びましょう。

積立NISAを始めるには、まず証券会社の「総合口座」を開設し、同時または後で「NISA口座」を開設します。

ステップ2:口座開設を申し込む

各証券会社のWebサイトから「口座開設」を選択し、必要事項を入力します。

ステップ3:本人確認書類を提出

本人確認はスマホで撮影してアップロードすればOKです。

ステップ4:商品を選んで積立開始

投資したい商品を選び、毎月の積立額を設定すれば完了です。

よくある質問(FAQ)

Q1. 積立NISAを銀行でやめたほうがいい理由は何ですか?

積立NISAを銀行でやめたほうがいい主な理由は4つあります。

商品数が少ない、手数料が高い、手続きが面倒、ポイント還元が少ないなどです。

詳しくは記事の前半をご覧ください。

Q2. 銀行から証券会社に積立NISAを移せますか?

はい、可能です。

ただし、新NISAでは1年ごとに利用できる金融機関が決まっており、その年に一度でも買付をしていると、同じ年の途中での金融機関変更はできません。

変更するなら、その年に買付を行う前に廃止届出書を提出し、手続きを完了させましょう。

既に保有している商品は元の金融機関でそのまま非課税のまま保有されます。

Q3. 複数の証券会社で積立NISAはできる?

いいえ、積立NISAは1人1口座しか開設できません。

ただし、年に1回金融機関の変更は可能です。

積立NISAを銀行でやめたほうがいいと考えたら、慎重に証券会社を選びましょう。

Q4. 証券会社の口座開設にお金はかかりますか?

いいえ、主要なネット証券では口座開設費用、口座維持費用は無料です。

積立NISAを銀行でやめたほうがいいと考えて証券会社に乗り換える際も、費用はかかりません。

Q5. 銀行預金と違って元本割れのリスクがあるのでは?

はい、積立NISAは投資信託を利用するため、銀行預金と違って元本保証ではありません。

これは、銀行・証券会社のどちらで始めても同じで、価格の変動によって元本割れの可能性があります。

積立NISAに限った話ではなく、投資信託や株式取引、不動産投資など、資産運用と呼ばれる手段すべてに共通する性質です。

また、長期・積立・分散の考え方に沿った制度設計により、リスクを抑えながら運用を続けやすいのも特徴です。

Q6. 今から始めても遅くない?

今から始めても遅くないかは、「いつ使う予定のお金か」で考えるのが得策です。

NISAで扱う投資信託は、値段が上がったり下がったりするため、運用期間が短いと元本割れのリスクが高くなります。

長い時間をかけて運用すると値動きが平均化されやすくなりますが、使う時期が近いお金の運用には向いていません。

そのため、すべての人が今すぐNISAを始めたほうがよいとは限りません。

使う時期が近いお金は、元本割れのリスクが高まります。

一定期間は使わない資金での運用が賢明です。

必要になる時期が近いお金には適しません。

価格が下がると焦って売ってしまい、損するリスクが高くなります。

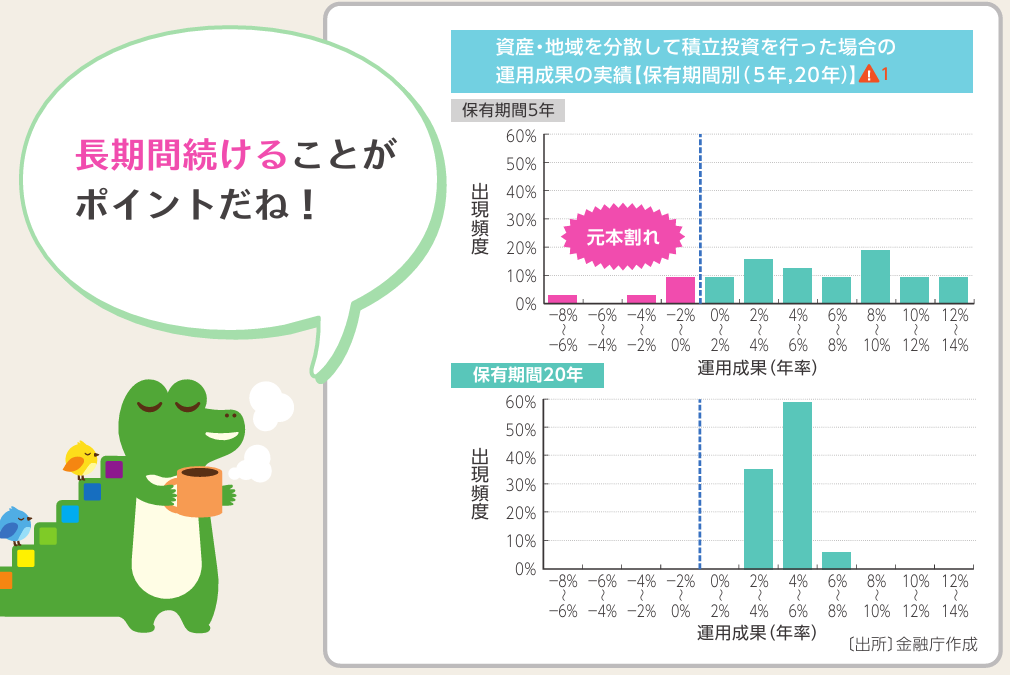

20年以上使う予定がなく、途中で動かす可能性が低いお金であれば、価格が下がる場面があっても回復を待てる余地があります。

NISAは余裕をもって使わない資金で運用するのが無難な仕組みと考えると、判断しやすいでしょう。

積立NISAは証券会社で始めよう

積立NISAは、銀行での運用はやめたほうがいいと言われる理由があります。

取扱商品やコストの面で、証券会社のほうが積立NISAを有利に進めやすい商品が多いためです。

まずは自分に合った証券会社を選び、NISA口座を開設しましょう。

株取引や信用取引の利用でau PAYカード決済やPontaポイントを活用できます

操作がわかりやすく、手厚いサポートで

投資デビューにぴったり。

低コスト投信も豊富で、つみたてNISAの運用◎