- 投資

- 株式・証券

NISAは貯金の代わりになる?安全性や利回りを比較し、失敗しない活用法

「NISAを始めようか迷う」

「貯金代わりになる?」

「NISAと貯金の違いを知りたい」

NISAを貯金の代わりに毎月積み立てようか迷っていても、それぞれの違いが分からずに躊躇している人も少なくありません。

貯金とNISAの特徴は異なり、完全に代わりにするのは注意が必要ですが、上手に運用すれば将来の資産となります。

本記事ではNISAの利回りや普通預金・定期預金との安全性の違いを比較し、貯金の代わりとして活用できるか詳しく解説します。

お金の置き所を間違えて、必要な時にお金がない状態になりたくない人は要チェックです。

この記事の目次

NISAは貯金の代わりになるのか?

NISAを貯金の代わりにと考えると気になるのが元本割れのリスクです。

銀行の預金とは異なり、NISAは投資信託等を利用するため、運用次第では資産が減る可能性もゼロではありません。

しかし、長期投資を前提にすれば、そのリスクは低減できるとデータで証明されています。

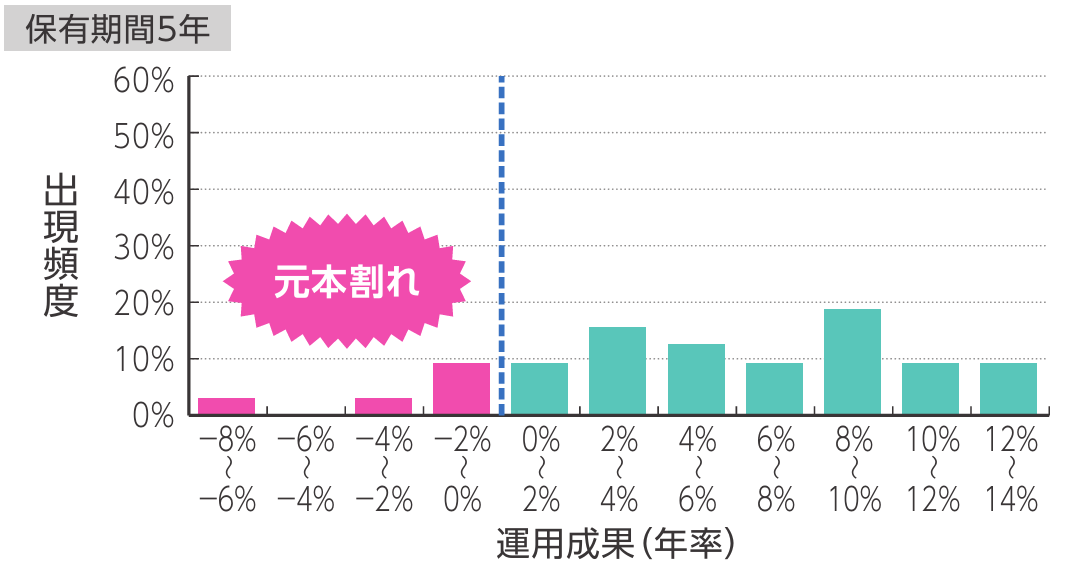

短期間では元本割れの可能性がある

金融庁が出したNISA早わかりガイドブックによると、5年間保有した積立投資の実績は、以下の通りです。

積立投資を5年間で終了した場合、元本割れ(運用成績がマイナス)した運用成果が一定数あるとわかります。

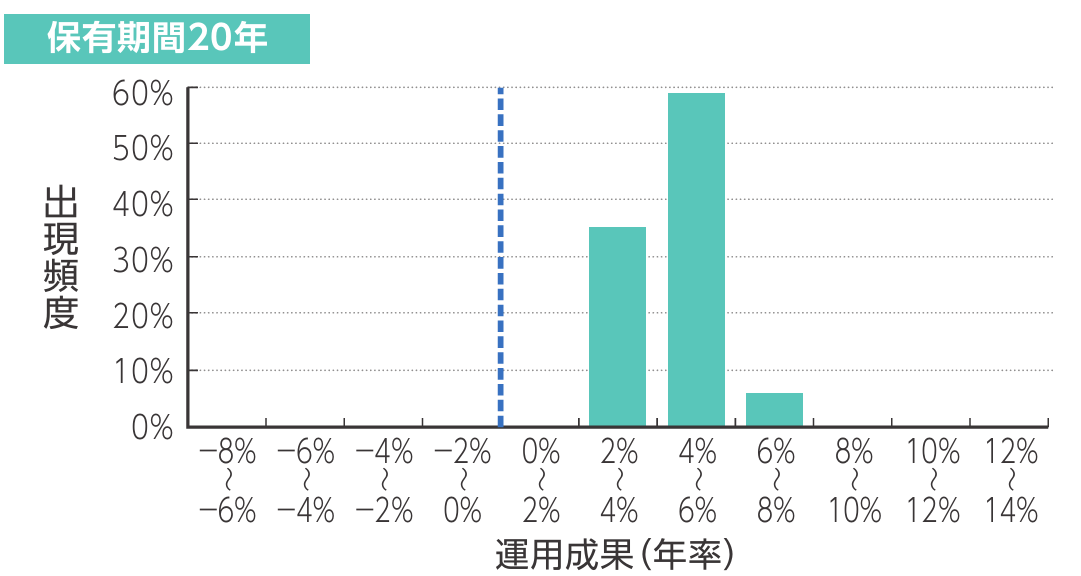

長期間ならリスクは低減

上記同データによると、20年間保有した積立投資の実績は、以下の通りです。

積立投資を20年間続けた場合、元本割れした運用成果はほぼなくなっています。

長期間NISAを続けるなら損失リスクが抑えられ、貯金代わりに運用しやすいでしょう。

NISAの利回りは貯金よりもお得?

・貯金とNISAの利回りの違い

・貯金とNISAの増え方の違い

貯金とNISAの利回りの違い

長期的な視点で投資を行う際、高い利回りは複利効果によって大きな差を生み出す可能性があります。

NISAと貯金の期待利回りを比較した表は、以下の通りです。

| 貯金とNISAの期待利回りの比較※ | ||

| 普通預金 | 定期預金 | NISA |

| 0.02% | 0.03% | 2%~8% |

貯金とNISAの期待利回りを比較すると、圧倒的にNISAの利回りが高いと分かります。

NISAは貯金の代わりというよりも、貯金より効率的に資産を増やしたい人に合う投資と言えるでしょう。

※ 貯金の利回りは日本銀行の統計データ表に基づいて計算。

NISAは金融庁の保有期間20年の運用成果の積立NISAの運用成果の実績を参考に記載。

貯金とNISAの増え方の違い

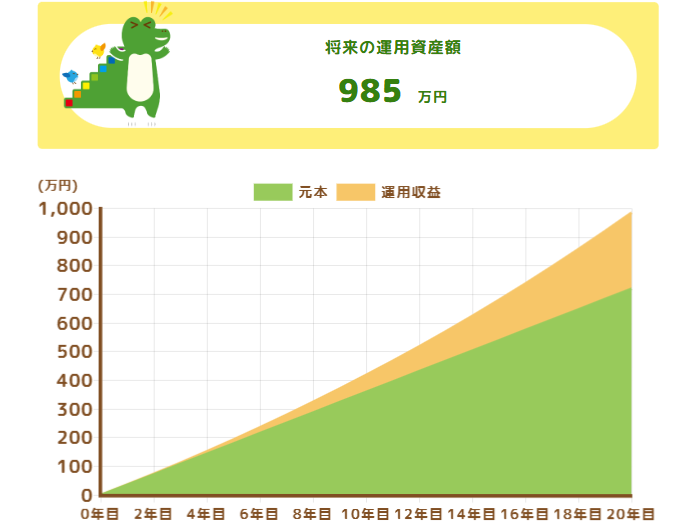

NISAを貯金の代わりと考えて毎月3万円積み立てた場合と、ただ貯金した場合の増え方の違いを具体的に見ていきましょう。

毎月3万円積み立てた場合、利回り3%で運用できた場合の増え方は以下の通りです。

黄色の部分が運用して増えた部分で、年月を重ねるほど、利益が膨らんでいると分かります。

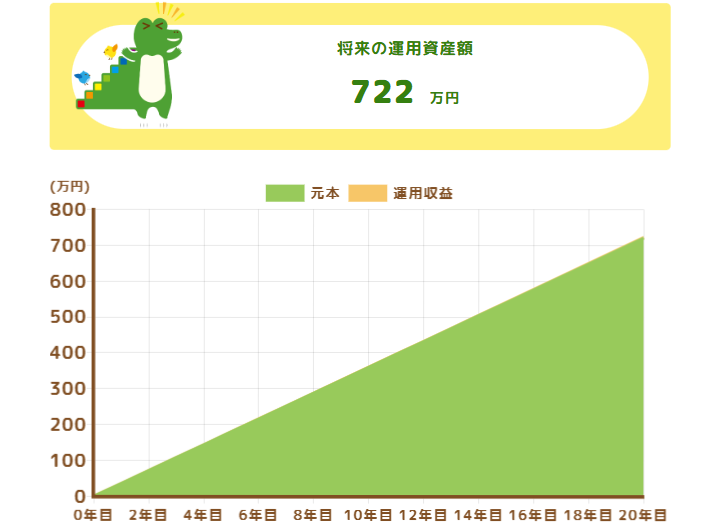

対して、0.03%の利回りの口座に毎月3万円貯金していた場合の想定は以下の通りです。

黄色い運用利益の部分はほぼ見えず、将来の資産額もNISAと比較して263万円も低いと分かります。

長期的に運用できるなら、NISAは貯金の代わりというより、貯金より優秀な資産運用方法と言えるでしょう。

普通預金や定期預金と比較した安全性は?

NISAを貯金の代わりに考えるとき、普通預金や定期預金と比べて安全性はどうなのか? という点が気になる方も多いでしょう。

ここでは、元本・破綻時の保護・インフレ耐性・引き出しやすさの4つの観点から、それぞれの違いを詳しく解説します。

NISAと貯金の元本保証の違い

| 貯金とNISAの元本の比較 | ||

| 普通預金 | 定期預金 | NISA |

| 減らない | 減らない | 運用次第で増減 |

貯金は「預ける」、NISAは「運用する」という違いがあります。

普通預金や定期預金は、銀行にお金を預けるだけなので減りません。

一方、NISAは市場で運用するため、短期間では元本割れの可能性があります。

「NISAを貯金の代わり」にするなら、短期の変動を気にせず長期目線で考えるのが大切です。

NISAと貯金、破綻時の資産保護

貯金代わりにNISAを始めるなら、万が一の時に資産がどう守られるかを知りたい人も多いでしょう。

| 貯金とNISAの会社破綻時の保護の比較 | ||

| 普通預金 | 定期預金 | NISA |

| 1,000万円+利息 | 1,000万円+利息 | 全額 |

銀行の預金は ペイオフにより「1,000万円+利息まで」が保証されますが、それを超える金額は保護されません。

一方、NISAは証券会社の資産とは別に管理されるため、証券会社が破綻しても顧客の資産は全額返還される仕組みです。

そのため、NISAを貯金の代わりとして考えるなら、銀行に1,000万円以上預けるよりも証券口座の方が安全な場合もあります。

NISAは貯金より物価上昇に強い

今100万円で買えるものが、20年後には同じ100万円では買えなくなるなどのインフレ(物価上昇)が起きる未来もゼロではありません。

例えば、20年後に100万円の価値が67万円分の買い物しかできなくなるなどがインフレです。

貯金とNISAのこうした物価上昇への耐性の違いについて比較してみましょう。

| 貯金とNISAの物価上昇への強さの比較 | ||

| 普通預金 | 定期預金 | NISA |

| 低い | 低い | 高い |

普通預金や定期預金にお金を預けるだけでは、物価が上がるとお金の価値が下がる可能性があります。

一方、NISAは株式や投資信託を活用するため、物価上昇に強く、資産が増える可能性が高いのが特徴です。

NISAは長期で運用すれば貯金よりもリスクを抑えながら、お金の価値を守る手段になりえるでしょう。

NISAと貯金の引き出しやすさ

貯金の代わりとしてNISAを始める時に、違いを大きく感じるのが入れたお金を引き出すのにかかる時間でしょう。

| 貯金とNISAのすぐ引き出せるかの比較 | ||

| 普通預金 | 定期預金 | NISA |

| 可能 | 満期前は不可 | 売却すれば可能 (数日かかる) |

普通預金はいつでもATMで引き出せるため、生活費や急な出費に備える資金の管理に適しています。

一方、定期預金は 満期前に引き出せない場合がある ため、すぐに使う予定のある資金を預けるのは避けたほうがよいでしょう。

NISAは売却すれば現金化できますが、通常は2~3営業日かかるため、すぐに使う資金には向いていません。

NISAを貯金代わりにする注意点

NISAは長期的な資産形成に適していますが、貯金とは異なる性質を持つため、注意すべきポイントがあります。

・生活費や急な出費を考慮する

・価格変動に動じずを続ける

・分散投資を意識する

生活費や急な出費を考慮する

NISAは長期運用が前提のため、すぐに使う予定のあるお金を入れるのは適していません。

短期間で必要になる資金は、普通預金で確保しておくのが安心です。

最低でも生活費の3~6ヶ月分は現金で確保し、それ以上の余剰資金をNISAで運用するのが理想的です。

価格変動に動じず積立を続ける

貯金の代わりにNISAを始めても、投資初心者にとっては値動きが気になるでしょう。

特に高値で買ってしまった・もっと安いときに買えたのに…と悩む人も少なくありません。

しかし、価格の上下に関係なく、毎月一定額を積み立てると購入価格が平均化されるため、大きな値動きに左右されにくくなります。

NISAを貯金のように毎月コツコツ積み立てれば、購入のタイミングを気にする精神的な負担も減るでしょう。

分散投資を心がける

特定の国や業種に偏った投資をすると、ひとつの市場の影響を大きく受けてしまいます。

NISAを貯金の代わりにするなら、リスクを分散するために複数の資産への投資が重要。

✅S&P500→米国の優良企業500社に投資

✅バランス型ファンド→株式と債券の組み合わせ

例えば、上記のような広く分散されたインデックスファンドを活用すると、リスクを抑えながら長期的な成長を期待できます。

保険を使った資産づくり

NISAのように資産を積み立てていく方法は、保険を活用する方法もあります。

たとえば変額保険ならNISAに死亡保障が加わったような形で、保障と資産運用を1つの契約で実施可能。

NISAは、非課税枠の範囲内であれば運用益が非課税です。

一方、保険商品では解約返戻金や満期保険金には「一時所得」や「雑所得」に対して所得税・住民税が課税される場合がある点には注意しなければなりません。

しかし、変額保険には三大疾病にかかった場合にその後保険料が免除される制度などもあり、選択肢として検討する価値はあるでしょう。

NISAを貯金代わりにする向き不向き

NISAは貯金とは異なる特徴を持つ資産運用の方法です。

そのため、向いている人・向いていない人を理解し、自分に合った入金先の判断すると選択を後悔しにくいでしょう。

NISAを貯金代わりに投資するのが向いている人

NISAを貯金代わりに投資するのが向いている人は、以下の通りです。

1. 短期で使う予定のないお金を増やしたい

2. 価格変動に動じずコツコツ続けられる

3. インフレ対策を考えている

4.分散投資を意識できる

すぐに使う予定のないお金を効率よく増やしたい人には最適。

また、相場の上下に動じず、コツコツ積み立てを続けられる人なら、長期的に資産を増やせる可能性が高まります。

NISAを貯金代わりに投資するのが向いていない人

NISAを貯金代わりに投資するのが向いていない人は、以下の通りです。

1. すぐに使う予定の資金を運用したい

2. 価格変動が気になる

3. 投資のリスクを理解していない

4. 分散せずに1つの資産に集中してしまう

急な出費に備える資金をNISAで運用すると、売却に時間がかかるため不便に感じる人も少なくありません。

また、投資の仕組みを理解せず始めると、価格変動に不安を感じて途中でやめてしまう原因にもなります。

NISAは短期向けの資産管理には適していないため、貯金との使い分けが重要です。

NISAを取り扱っている証券会社

| 証券会社一覧 | |

| タップで詳細 | 特徴 |

| 業界最多水準の取扱商品数 | |

|

✅ 人気低コストインデックスファンド多数取扱 ✅ 投信マイレージ+クレカ積立でWポイント |

|

| 少額投資向けNISA運用に最適 | |

|

✅ 100円からのNISAを始められる ✅ JCBカードでのクレカ積立で高還元率 |

|

| dカードとの相性◎ | |

|

✅ NISAデビュープログラム開催中 ✅ dカード積立投資で最大3.1%のdポイント還元 |

|

| 信用格付けAAランクの信用力 | |

|

✅ Pontaポイントがたまる・つかえる ✅ au PAYカード決済で最大3%のポイント還元 |

|

| 信用取引の金利の低さが強み | |

|

✅ NISAとは別に信用取引もしたい人向け ✅ 信用取引の取引手数料が無条件で無料 |

|

| NISA口座数&満足度No.1 | |

|

✅ 楽天ポイントでも投資可能 ✅ 楽天カード積立で楽天ポイントが貯まる |

|

NISAを貯金の代わりに上手に活用しよう

数年以内に使う予定のあるお金は、普通預金や定期預金で管理するのが無難です。

一方、NISAはイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデル※に導入された、日本独自の少額投資非課税制度です。

少額から始められるので、まずは口座を開設して、無理のないペースで積み立てを始めてみましょう。

※ 引用 金融庁 NISAを知る

この記事の監修者

-

延田 圭司

延田 圭司ファイナンシャルプランナー

2011年より保険業界にて、個人・法人向けの保険営業に従事。生命保険・損害保険など幅広い保険商材を扱い、2023年・2024年にはMDRT基準に該当。保険募集の現場で培った知識と経験をもとに、保険選びやお金に関する情報を分かりやすくお届けします。- <保有資格>

- 2級フィナンシャル・プランニング技能士、損害保険プランナー、MDRT会員(2023年・2024年)

- この記事の編集者

- 最新記事

- グッドカミング編集部

- グッドカミングは、保険/資産運用/将来設計/投資など「お金」の悩みを解決するWebメディアです。ファイナンシャルプランナーが記事を監修し、情報の信頼性を担保。様々な経歴のライターが、自身の経験やお金に悩む人の体験談を基に記事を執筆しています。

- 【無理な勧誘は一切なし】ツヴァイの無料体験を徹底解説!当日の流れと自分専用の婚活プランを知る方法 2026.05.26

- 保護中: LINEポケットマネーとは?LINEでお金を借りる方法を知り賢く活用しよう 2025.09.01

- 債務整理をするのはクズじゃない!債務整理の正しい知識と前向きな考え方 2025.04.23